| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

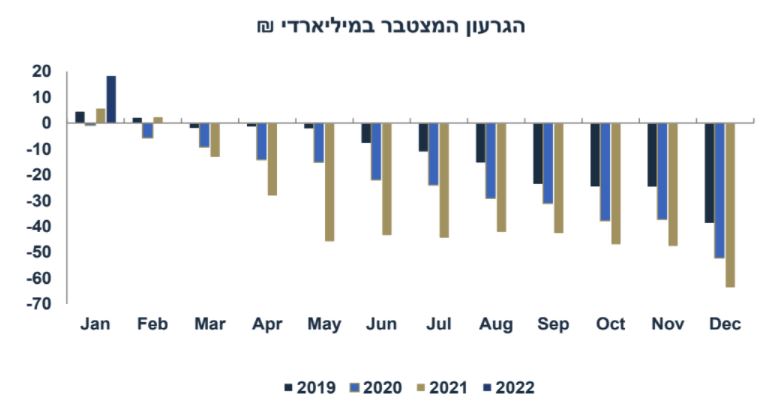

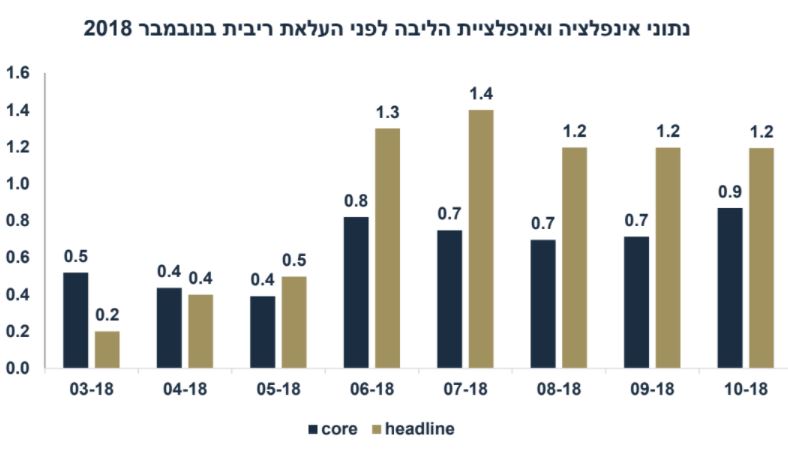

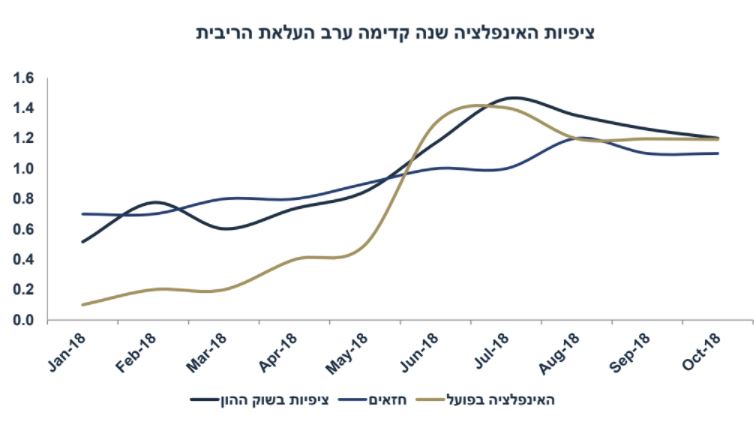

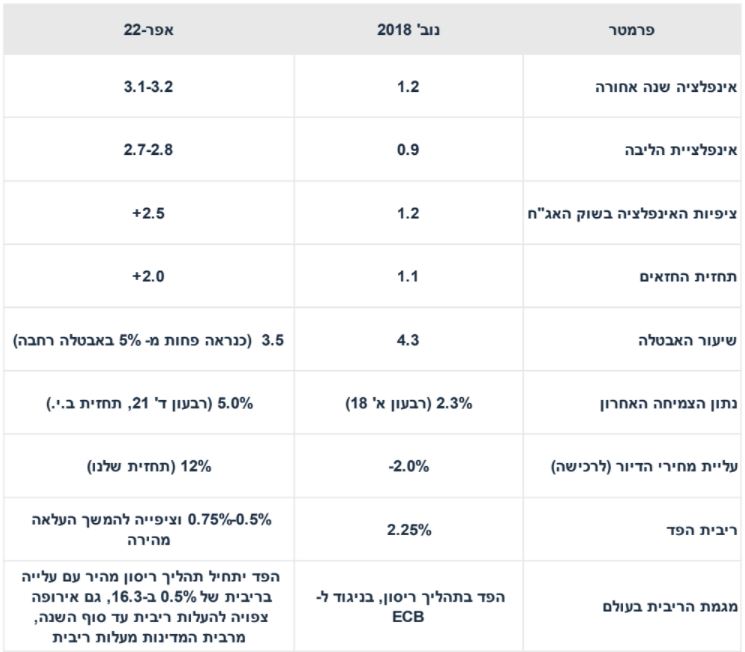

לידר שוקי הון: עלייה מהירה בריבית הפד תתמוך בהעלאת ריבית בישראל לידר שוקי הון מערכת טלנירי | 13/2/22, 11:40 עלייה חדה באינפלציה בארה"ב (מעבר לצפוי) העיבה על השווקים ביום חמישי. גברו הציפיות להעלאת ריבית של 0.5% ב-16 במרץ והמשך העלאת ריבית אגרסיבית. ביום שישי חשש לפלישה רוסית מתקרבת, העיב על שוק המניות אך חיזק את הדולר ותמך בירידת תשואות ובעלייה במחירי הנפט (גם בחיטה).בואו לדבר על זה בפורום בורסה ושוק ההון מאקרו ישראל: עודף תקציבי עצום בינואר העודף התקציבי בינואר הסתכם ב-18.5 מיליארד ₪, זאת על רקע זינוק בהכנסות. הגירעון המצטבר שנה אחורה (עד ינואר) ירד ל-3.3% תוצר מ-4.5%. סקר מגמות בסקטור העסקי מצביע על צמיחה איתנה יחסית בחודש ינואר. מרבית הענפים מדווחים על מחסור בעובדים, אשר תומך בלחצי שכר. מדד האמון הצרכני של הלמ"ס ירד ל-18- נקודות מ-12- עקב גל האומיקרון והירידות החדות בשווקים. בשבוע הראשון של פברואר מסתמנת התאוששות מתונה ברכישות בכרטיסי האשראי, וחל שיפור יותר משמעותי בניידות למקומות עבודה. סביבת האינפלציה: אנו צופים מדד של 0.1% בחודש ינואר עם האצה בקצב השנתי ל-3%. בינואר בנק ישראל רכש 356 מיליון דולר, השקל פוחת ב-2% מול סל המטבעות. בשבוע האחרון השקל פוחת ב-0.9% מול סל המטבעות. חבילת הצעדים של האוצר עשויה למתן רק במעט את האינפלציה (אולי ב-0.1%), אך לא הורדנו את תחזית האינפלציה שלנו (1.9%) בשל המשך פיחות בשקל. מחירי הנפט (וסחורות אחרות) בעולם עלו השבוע, על רקע חשש לפלישה רוסית. ארה"ב: זינוק באינפלציה מעיב על האמון הצרכני בינואר האינפלציה עלתה ב-0.6% (הצפי היה ל-0.5%) ול-7.5% שנה אחורה. האינפלציה הופכת להיות יותר רוחבית עם עליית מחירים גם בסחורות וגם בשירותים. מחירי הדיור עלו ב- 0.4% ו- 4.4% שנה אחורה (האצה מ- 3.8%). בפברואר מדד האמון הצרכני של מישגן ירד ב- 5.5 נק' לרמה הנמוכה ביותר מאוק' 2011, זאת על רקע חששות מאינפלציה. משקי הבית סבורים ששכרם יישחק ריאלית. שוק האג"ח: התשואות ל-10 שנים בארה"ב חצו את ה-2% אך ירדו ביום שישי עקב חשש מפלישה רוסית - flight to safety. עודף עצום בפעילות הממשלה בינואר תומך בשוק האג"ח הישראלי. אנו צופים צמצום בהיקף ההנפקות האוצר לקצב שבועי 800-900 מיליון ₪ מ-1.1 מיליארד בחודשים האחרונים. שוק האג"ח הישראלי יושפע מנתוני האינפלציה (15.2) ונתוני הצמיחה (16.2). בטווח הקצר, העצבנות בשווקים, הפיחות בשקל והעלייה במחירי הנפט תומכים בהאצה באינפלציה ולכן גם תומכים באפיקים הצמודים. בטווחים הארוכים יותר, עליית תשואות באפיק השקלי מגבירה את האטרקטיביות. זום אין: התנאים המוניטאריים (יחסית ל- 2018) תומכים בהעלאת ריבית אנו חוזרים ומנתחים את גורמי המאקרו אשר משפיעים על החלטת הריבית, זאת בהשוואה לסביבה בנובמבר 2018 בה הריבית עלתה. אז הריבית עלתה כאשר סביבת האינפלציה הייתה סביב 1.2% ושיעור האבטלה הצר גבוה היה יותר מהיום (4.3% לעומת 3.5%). עיתוי העלאת הריבית ייקבע כאשר בנק ישראל יהיה סבור שהמשק נמצא בהתאוששות כלכלית מגל האומיקרון. העלאת ריבית הפד ב-0.5% בחודש מרץ תקל על בנק ישראל לעלות ב-0.15%. מאקרו ישראל ירידה חדה בגירעון תומכת בשוק האג"ח בחודש ינואר, העודף התקציבי הגיע ל-18.5 מיליארד ₪ (בחלקו עונתי) לעומת גירעון של 0.2 מיליארד בינואר אשתקד. הגירעון המצטבר שנה אחורה ירד ל-3.3% תוצר מ-4.5% לפני חודש. גביית מיסים זינקה ל-46.8 מיליארד ₪ לעומת 33.4 מיליארד ₪ (גידול ריאלי בשיעורי מס אחידים של 28%!), בפרט על רקע עלייה חדה במיסי חברות ("גידול במספר שומות בסכומים משמעותיים", לפי האוצר). מדובר בנתון חיובי אשר תומך בהערכה שלנו שהגירעון השנה יהיה נמוך יותר מהיעד של 3.9% תוצר. גירעון נמוך גם מאפשר לאוצר לבצע עוד מהלך פיסקאלי של צעדים אשר נועדו גם למתן את האינפלציה. בכול מקרה, ירידה חדה בגירעון תומכת בהיקף הנפקות נמוך (האוצר צפוי לצמצם את היקף ההנפקות השבועי בחודש מרץ) ולכן גם תומך בשוק האג"ח הישראלי.  ירידה באמון הצרכני בינואר מדד האמון הצרכני ירד ל-18- נקודות מ-12- בדצמבר ו-8- באוקטובר. הירידה נובעת מזינוק בתחלואה ובמספר הבידודים בחודש זה, וגם מירידות חדות בשווקים. ירידה באמון נצפתה גם במדד האמון של פועלים. הרכיב במדד אשר ירד בצורה משמעותית היה "הצפי למצב הכלכלי במדינה בשנה הקרובה" (ירידה ל-31- מ-15-). אנו צופים שיפור באמון הצרכני בחודשים הקרובים על רקע ירידה בתחלואה והסרת חלק מהמגבלות. התאוששות מנזקי האומיקרון תתמוך בהעלאת הריבית בחודשים הקרובים  צמיחה יציבה בינואר, אך המחסור בעובדים מתגבר סקר מגמות בסקטור העסקי מצביע על יציבות בקצב הצמיחה בינואר בדומה לדצמבר, בקצב גבוה יחסית (למעט הרעה בענף המלונאות). בתעשייה מסתמן שיפור בהזמנות לייצוא וציפייה להמשך התרחבות בענפי השירותים. רכיב הציפיות לגבי הפעילות בשלושת החודשים הקרובים מצביע על המשך התרחבות, אם כי בקצב מעט נמוך יחסית לנתון בחודש הקודם. ציפיות האינפלציה שנה קדימה בסקטור העסקי עלו מעט ל-1.85% מ-1.71% לפני חודש. בסך הכול, סקר מגמות משקף המשך התרחבות בפעילות במשק עם מעט פגיעה יחסית עקב גל האומיקרון. שילוב של צמיחה נאה בתחילת השנה (בנק ישראל גם צופה צמיחה של 5% ברבעון ד' 21), שיפור בשוק העבודה, ועלייה בקצב האינפלציה מעבר ל-3% (שנה אחורה) בחודשים הקרובים תומך בהעלאת ריבית ב–11 לאפריל.  קיים מחסור בעובדים למרות שבינתיים נתוני השכר (אשר קיימים רק עד נובמבר) לא מצביעים על עלייה חריגה בשכר במשק (למעט ענפי היי טק), סקר מגמות בסקטור העסקי מצביע על עלייה במגבלת המחסור בעובדים בתור גורם מגביל פעילות, בפרט בשירותים, במסחר ובתעשייה. מחסור בעובדים בהחלט תומך בלחצי שכר בעתיד, ולכן גם בלחצי אינפלציה.  חבילת הצעדים של האוצר לא צפויה למתן משמעותית את האינפלציה הצעדים עם השפעה דיפלציונית כוללים עלייה מתונה יותר במחירי החשמל (3.4% במקום 5.7%) והוזלה במחירי הצהרונים (אשכול 4+ 5), עם תרומה כוללת של 0.06%- לאינפלציה. הורדה וביטול מכסים בשורה של מוצרי צריכה וחומרי גלם עשויים לתרום כ-0.1%- לאינפלציה שנה קדימה, אך לפי הערכתנו, מרבית ההשפעה תהיה בבלימה מסוימת של לחצי התייקרויות על רקע עלייה במחירי התשומות ופחות הורדת מחירים. הטבות המס (והגדלת מענק שכר) בהיקף של 2.3 מיליארד ₪ צפויות להגדיל את ההכנסה הפנויה ובכך גם את הביקוש המצרפי במשק, מה שיתרום ללחצי אינפלציה בשוליים. בשלב זה אנו עדיין חוזים אינפלציה של 1.9% שנה קדימה, זאת על רקע המשך פיחות בשקל ועלייה במחירי הנפט בעולם. ההשלכה הפיסקאלית לא צפויה להיות מאד משמעותית ואולי תסתכם בעלות של 1-2 מיליארד ₪ בשנת 2022. חלק מהצעדים ייושמו באמצע השנה וחשוב לזכור שהאוצר מציג את העלות ברוטו (4.4 מיליארד ₪ לשנה) ולא נטו: חלק מהגידול בצריכה בעקבות ההטבות יחזור לקופת האוצר דרך מע"מ או מיסים אחרים. מספר נתונים חשובים יתפרסמו השבוע: צפוי שבוע גדוש בנתונים חשובים! שני: נתוני סחר חוץ (ינואר), מכירות של דירות חדשות (דצמבר), מצב התעסוקה במחצית ב' של ינואר. שלישי: מספר המשרות הפנויות (ינואר), מדד מחירים לצרכן לחודש ינואר. אנו צופים 0.1% (הציפיות סביב 0%-0.1%) בהשפעת עלייה במחירי המזון (בעיקר המס על המשקאות הקלים), עלייה במחירי המכוניות והתייקרות של 1.5% במחירי הדלקים. מנגד, צפויה הוזלה עונתית מחירי ההלבשה ומחירי הדיור. צפויה גם השפעת "עדכוני מחירים בתחילת השנה" במחירי שירותים רבים. יום רביעי: אומדן ראשון לצמיחה ברבעון ד'. בנק ישראל צופה צמיחה מהירה יחסית של 5%.  ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½: up up up ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-0.6% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-0.5% ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: 0.9% ן¿½ן¿½ן¿½ן¿½ן¿½ (1% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, 0.7% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½), 1.1% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, 0.9% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, 2.3% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, 1.5% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (40.5% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½!), ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-1.6% (9.3% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½), ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-0.6%. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 32.6%) ן¿½ן¿½ן¿½ ן¿½-0.4% ן¿½ן¿½-4.4% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½-3.8% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 0.5% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-61.7 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-67.2 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2011, ן¿½-10 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2020 (ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-5% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½-4.9%). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 3.1%, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½"ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ PPI (ן¿½ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½"ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- PPI (ן¿½ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½), ן¿½ן¿½ן¿½"ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 3%. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 3% (ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-2% ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 2022 (ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½: 2.8% y/y ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-2.5% ן¿½ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-0.8% ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½" ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½: "..ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½".. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 356 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½/ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-11 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2021 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-26 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2018 ן¿½-0.1% ן¿½-0.25%. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-26.11.18 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-1.2% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-2% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½), ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 1.2% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-1.1%. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ "ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½" (ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 2.25% (ן¿½ן¿½ן¿½ן¿½ן¿½ 0.10% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 18: ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- 1.2% ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-0.3% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-0.5%.   ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½:  ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- 11 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½- 23 ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 50% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½.

ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½!

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½...

ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ |