| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

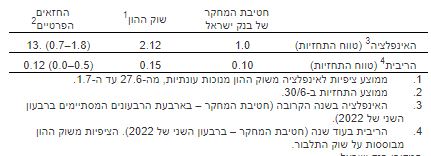

בנק ישראל: התחזית המקרו-כלכלית של חטיבת המחקר, יולי 2021 בנק ישראל מערכת טלנירי | 6/7/21, 10:33 מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה ביולי 2021 בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית. בואו לדבר על זה בפורום בורסה ושוק ההון במסגרת התחזית אנו מניחים כי לא ידרשו סגרים או מגבלות משמעותיות על הפעילות בגין הקורונה. התחזית מגלמת את הערכתנו כי המשק ממשיך בתהליך ההתאוששות מהמשבר, לאחר ביטול מרביתן המוחלט של המגבלות, וכי עד סוף 2022 הפעילות תתקרב לקו המגמה מתקופת טרום המשבר. על פי התחזית, התוצר צפוי לצמוח בשיעור של 5.5% ו-6.0% בשנים 2021 ו-2022, בהתאמה. שיעור האבטלה הרחבה ירד לאורך תקופת התחזית, ויעמוד על 5.5% בסוף 2022. שיעור האינפלציה בארבעת הרבעונים הבאים (המסתיימים ברבעון השני של 2022) צפוי לעמוד על 1.0% וב-2022 הוא צפוי לעמוד על 1.2% בדומה להערכתנו בתחזית הקודמת. על פי התחזית, הריבית המוניטרית צפויה לעמוד על 0.1% בעוד שנה. אנו מניחים שתקציב המדינה יאושר עד סוף השנה, ושהקונסולידציה הפיסקלית תדחה ל-2023. תחת הנחות אלו, גירעון הממשלה ב-2021 צפוי לעמוד על 7.1 אחוזי תוצר, וב-2022 על 3.8 אחוזי תוצר. יחס החוב לתוצר צפוי להסתכם בכ-74 אחוזים בכל אחת מהשנים הללו.  התחזית התחזית מבוססת על ניתוח התאוששות המשק ממשבר הקורונה והיא מגלמת מידע מאינדיקטורים וממודלים שונים. הגיבוש הסופי, לכדי תחזית מקרו-כלכלית קוהרנטית לכלל המשתנים הריאליים והנומינליים, בוצע באמצעות מודל מבני שמבוסס על יסודות מיקרו-כלכליים – מודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר.[1] א. הסביבה העולמית הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שמגבשים מוסדות בין-לאומיים ובתי השקעות זרים. בהתאם, אנו מניחים כי התוצר במדינות המפותחות יצמח ב-5.3% וב-3.8% ב-2021 ו-2022, בהתאמה – גבוה מההערכה שעמדה בבסיס התחזית הקודמת. הערכתנו לסחר העולמי עודכנה מעט כלפי מטה, והוא צפוי לצמוח ב-8.2% ו-5.8% ב-2021 ו-2022, בהתאמה. תחזית האינפלציה במדינות המפותחות ב-2021 עודכנה מעלה, לשיעור של 3.0% ב-2021, על רקע עליית האינפלציה בארה"ב. אך ל-2022 היא נותרה 1.7%. הריבית הממוצעת של הבנקים המרכזים צפויה לעלות לרמה של כ-0.2% עד סוף 2022, בדומה להערכות בבסיס התחזית הקודמת. מאז פרסום התחזית בינואר עלה מחירה של חבית נפט מסוג "ברנט" מרמה של כ-66$ לרמה של כ-76$. ב. הפעילות הריאלית בישראל אנו מעריכים כי התוצר יצמח ב-5.5% בשנת 2021 וב-6.0% בשנת 2022 (לוח 1). התוצר ברבעון הראשון של 2021 התכווץ ב-6.2% במונחים שנתיים, בין השאר כתוצאה מהקדמת רכישות של כלי רכב לסוף 2020; בניכוי השפעה זו ירד התוצר ב-2.9% בלבד. ההתכווצות נבעה גם מירידה בצריכה הציבורית והסטות שלה בין רבעונים. אנו מעריכים השפעה מתונה בלבד של מבצע "שומר החומות" על הצמיחה ב-2021 (פחות מ-0.1% תוצר). במקביל, נמשכת ההתאוששות בהיקף התעסוקה, אולם בקצב איטי משהערכנו; שיעור האבטלה הרחבה ירד ל-9.9% במאי. עם זאת, בסוף יוני תנאי הזכאות לדמי חל"ת הצטמצמו ואנו מצפים להאצה מסוימת בקצב ההתאוששות של התעסוקה. באשר למדיניות הפיסקאלית – אנו מעריכים שתקציב המדינה יאושר עד סוף השנה, ושהקונסולידציה הפיסקלית תדחה ל-2023. תחת הנחות אלו, גירעון הממשלה ב-2021 צפוי לעמוד על 7.1 אחוזי תוצר, וב-2022 על 3.8% אחוזי תוצר. יחס החוב לתוצר צפוי להסתכם בכ-74 אחוזים בכל אחת מהשנים הללו. 1. בתחזית לרכיבי החשבונאות הלאומית, שיעור השינוי מעוגל לחצי נקודת אחוז. 2. שיעור האבטלה הרחבה בגילאי 15 ומעלה. בהתאם להגדרה המרחיבה של הלמ"ס, שיעור האבטלה הרחבה כולל את המובטלים בהגדרתם הרגילה (מי שלא עבדו, רצו לעבוד, היו פנויים לעבודה, וחיפשו עבודה), המועסקים שנעדרים זמנית כל השבוע מסיבות הקשורות לקורונה (הכוללים עובדים בחל"ת) ולא משתתפים בשוק העבודה מסיבות הקשורות לקורונה. 3. הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת. התחזית מגלמת את הערכתנו כי המשק ממשיך בתהליך ההתאוששות מהמשבר, לאחר ביטול מרביתן המוחלט של המגבלות. ב-2022 הפעילות (בממוצע שנתי) נמוכה ב-1.5% ממגמתה מתקופת טרום המשבר. התרומה המרכזית לסטיית הפעילות מהמגמה היא של הצריכה הפרטית, שכן בשנת 2020, הצריכה הפרטית הייתה הגורם הדומיננטי ביותר שהתכווץ, עקב הסגרים והמגבלות. בהתאם ההכנסה הפנויה של משקי הבית עלתה ונוצר חיסכון כפוי, כך שבטווח התחזית, לאור הסרת המגבלות, הצריכה הפרטית תצמח ותהווה את הגורם הדומיננטי לצמיחת התוצר. ג.אינפלציה והריבית להערכתנו, האינפלציה במהלך ארבעת הרבעונים הקרובים (המסתיימים ברבעון השני של 2022) תסתכם ב-1.0% (לוח 2). בשנים 2021 ו-2022, היא צפויה להסתכם ב-1.7% ו-1.2%, בהתאמה (לוח 1). אנו צופים כי בטווח הקצר האינפלציה תאיץ על רקע כוחות זמניים, אך בהמשך היא תתמתן לקצב שיהיה מעט מעל הגבול התחתון של תחום היעד, על רקע התנהגות דומה של האינפלציה בחו"ל, והאינפלציה המקומית כפי שנרחיב מטה. נתוני האינפלציה עבור הרבעון השני של 2021 בארץ ובחו"ל עודכנו מעלה. השקל יוסף בכ-0.7% בלבד במונחים נומינאלים אפקטיבים. בתי ההשקעות העלו את תחזית האינפלציה לסוף 2021 בכ-1 נ.א. (מ-2% ל-3%). בהתאם, עדכנו את התחזית שלנו להתפתחות מחירי הסחירים לסוף 2021 כלפי מעלה בכ-0.4 נ.א. לקצב של 1.4% (במונחים שנתיים), אך הקצב לסוף 2022 נשאר ללא שינוי – קצב של 1.2%. אשר לסעיף הדיור במדד המחירים, אנו מעריכים כי הוא ימשיך לעלות בהדרגה בחלוף משבר הקורונה, אך הוא לא יחזור לרמות שאפיינו אותו טרם המשבר, אלא יגיע לקצב של כ1.8% בסוף 2022 (בדומה לתחזית מאפריל). הערכה זו מגלמת הנחה שקצב הבניה יאיץ לאחר הירידה בפעילות הבניה בזמן הקורונה. בנוסף האבטלה בסוף 2022 צפויה להיות גבוהה ביחס לרמתה טרום הקורונה, ולפעול לריסון מסוים מצד הביקוש. לגבי שאר השירותים והמוצרים הבלתי סחירים, אנו מעריכים כי בטווח הקצר הביקוש להם יצמח במהירות לאור התרת המגבלות, אולם צפוי זמן התאמה לצד ההיצע בגלל הפרעות וחיכוכים, כגון צווארי בקבוק של שרשראות אספקה ומחסור בכוח אדם, זאת לצד עליית מחירי הסחורות שהתרחשה. בהתאם אנו מעריכים שעודפי ביקוש אלו יתרמו לעליית האינפלציה בשנה הקרובה. אולם בהמשך, בשנת 2022, אנו מעריכים שההיצע יתאים עצמו, מחירי הסחורות וחומרי הגלם יתמתנו, כך שקצב האינפלציה יתמתן, בפרט כאשר התחרות במשק תחזור וייתכנו שיפורים טכנולוגיים והתייעלות של הפירמות. אנו מעריכים כי הריבית תעמוד על 0.1% בעוד שנה (לוח 2). רמת הריבית הנמוכה, המהווה חלק ממכלול הכלים בהם משתמש בנק ישראל בהתמודדות עם המשבר והיציאה ממנו, תומכת בהתאוששות הביקושים ובהתבססות האינפלציה בתחום היעד. ככל שיהיה צורך בהרחבה נוספת מעבר להרחבה באמצעות הריבית המוניטרית, בנק ישראל יוכל להשתמש בכלי מדיניות קיימים או נוספים. תחזית חטיבת המחקר לגבי האינפלציה בעוד שנה נמוכה במעט מממוצע תחזיות החזאים (1.3%), ואלו נמוכות באופן משמעותי מהציפיות הנגזרות משוק ההון. הללו מצביעות על אינפלציה באזור מרכז תחום היעד בעוד שנה ואילך, קרי גדלה ההסתברות שהאינפלציה תעלה, והציפיות מעוגנות סביב מרכז היעד. נציין כי אינדיקטור זה נתון לרעשים, הטיות ופרמיות סיכון אינפלציוניות. לוח 2 התחזיות לגבי האינפלציה במהלך השנה הקרובה ולגבי הריבית בעוד שנה (אחוזים)  ד. הסיכונים העיקריים לתחזית על אף העלייה בתחלואה שהתרחשה לאחרונה, להערכתנו הסיכון לפעילות מהצד האפידמיולוגי הוא קטן – הן תודות לאחוזי ההתחסנות הגבוהים באוכלוסייה והן תודות להתאמת המשק לפעילות בתקופת עלייה בתחלואה. יחד עם זאת, ההתפתחות של זן דלתא עלול להשליך על משך סגירת המשק לתיירות נכנסת ויוצאת. ישנה גם ירידה באי-הוודאות הפיסקלית לאור הרכבת הממשלה. מנגד, קיימת אי-ודאות בנוגע לאינפלציה בחו"ל בתקופה הקרובה, ולהשפעותיה על האינפלציה בארץ. [1] הסבר על התחזיות המקרו-כלכליות שחטיבת המחקר מגבשת, וכן סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 (לרבעון השני של 2010), סעיף 3ג. נייר העבודה על מודל ה-DSGE זמין באתר האינטרנט של בנק ישראל. כותרתו: MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

כתבות נוספות |