סקירה של הבנק השוויצרי דרייפוס על "הבהלה לזהב" עקב הקרונה

shutterstock

כשפרץ משבר הקורונה בפברואר 2020, כמעט כל סוגי הנכסים איבדו את ערכם בשווקים הפיננסיים העולמיים. מדד ה- S&P 500 האמריקאי צנח בלמעלה מ-30% מאז שיאו בחודש פברואר. אג"ח ברמות השקעה גלובליות הצליחו בתחילה לפצות על ההפסדים בשוקי המניות, אך בסוף מרץ איבדו יותר מ-10%. אפילו אגרות חוב ממשלתיות אמריקאיות, הנחשבות להשקעות הבטוחות בעולם, נפלו במחירן, בעוד שהביקוש למזומנים והחשש משווקי כספים שאינם מתפקדים גברו.

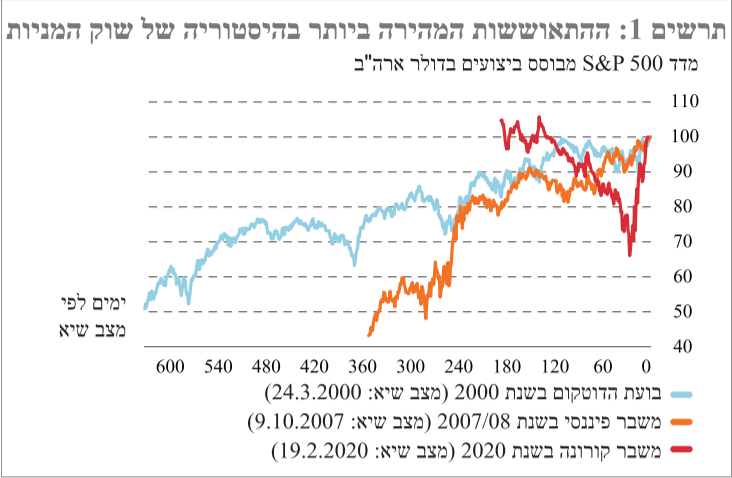

ואז התערב הבנק הפדרלי האמריקאי, הוריד את ריבית הפריים והציף את כלכלת ארה"ב בנזילות כדי להגן עליה מפני משבר אשראי, פשיטות רגל המוניות ופיטורים בכפייה. בנקים מרכזיים אחרים הלכו בעקבותיו. מאז אמצע פברואר הכניסו הבנקים המרכזיים בארה"ב, ביפן ובגוש האירו כסף חדש בשווי של 7.4 טריליון דולר ארה"ב למחזור, שאף דחף את התשואות של אגרות חוב ממשלתיות ארוכות טווח לכיוון ה-0%. לא זו בלבד שהשווקים נרגעו, אלא החלה ההתאוששות המהירה בהיסטוריה של שוק המניות (ראה תרשים 1). מנקודת השפל בחודש מרץ עלה מדד ה-S&P 500 ב-48% עד סוף אוקטובר, ואף חזר לטווח הרווח מתחילת השנה (סטטוס אמצע נובמבר 2020).

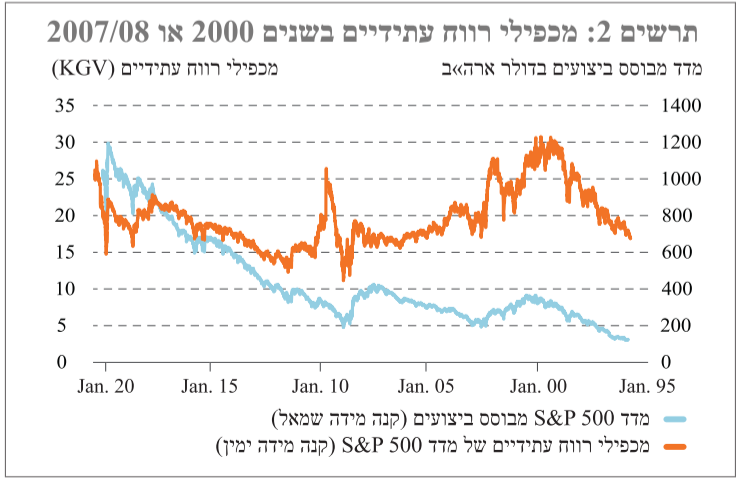

לאור החששות הכלכליים המתמשכים, וכנגדם התאוששות השיא של שוק המניות בארה"ב לאחר הלם הקורונה, מתעורר החשש מפני הערכות שווי גבוהות מדי של המניות והתרסקות עתידית של שוק המניות. מדד S&P 500 נסחר במכפילי רווח עתידיים של 25 בהתבסס על ציפיות הרווח למשך 12 החודשים הבאים. רמה דומה הושגה לאחרונה לפני התפוצצות בועת הדוטקום בשנת 2000, לחילופין, במהלך המשבר הפיננסי העולמי של 2007/08 (ראה תרשים 2). בהשוואה לרווחיהן הצפויים, נראה שהחברות מוערכות מאוד, מה שמצביע על אופטימיות בלתי מוצדקת מצד המשקיעים.

בבואנו לבדוק הנחה זו אנו רואים את מה שמכונה מודל היוון דיבידנד. המודל מבוסס על ההנחה כי השווי ההוגן של מניה שווה לסכום כל תשלומי הדיבידנד העתידיים כאשר הם מהוונים לערכם הנוכחי. ניתן היה להסביר הערכות שווי גבוהות יותר על ידי רווחי חברות עתידיים גבוהים יותר (והדיבידנדים הגבוהים הנלווים), או שיעור היוון נמוך יותר.

המגיפה מדרבנת מגמת ריבית מבנית

שיעור ההיוון הנכון למניות תואם את תשואת המניות הצפויה, הכוללת ריבית ללא סיכון ופרמיה, מה שמכונה פרמיית סיכון. (2020) Monache et al. חילקו לאחרונה את תשואות המניות הצפויות מאז 1880 לרכיב בטוח (ריבית ללא סיכון) ולפרמיית הסיכון. כך התאפשר להם להראות שפרמיות הסיכון לטווח הארוך לא השתנו כמעט מאז שנות החמישים, בעוד שהריבית נטולת הסיכון ירדה משמעותית.

בנקים מרכזיים נחשבים, לעיתים קרובות, כמי שאחראים לירידת ריביות מזה עשרות שנים. אולם באמצעות הפחתת ריביות הפריים והגדלת כמות הכסף, מגיבים הבנקים המרכזיים לזעזועים כלכליים ולתנאי מסגרת משתנים בלבד. מכיוון שצעדיהם טרם הובילו לעלייה בלתי מבוקרת באינפלציה, המשמעות היא שהבנקים המרכזיים הגיבו נכון לסביבה הכלכלית, ולא עיוותו אותה. אך מה השתנה באופן מהותי בעשורים האחרונים?

השינוי הדמוגרפי במדינות תעשייתיות רבות ובהקשר לכך הזדקנות האוכלוסייה, הביאו לכך שהצורך הכלל-עולמי לחסוך גדל מהר יותר מהרצון להשקיע. התפתחות עולמית זו גרמה לריבית הטבעית לרדת מזה עשרות שנים. הריבית הטבעית היא הריבית שמשווה את הנטייה לחסוך ולהשקיע מבלי להתחיל מיתון או שגשוג מהיר שאינו בר-קיימא. המגיפה היא רק הזעזוע האחרון שדחף את הריבית הטבעית למטה.

ישנן מספר דרכים בהן קוביד-19 חיזק את הכוחות המבניים שמושכים את הריבית כלפי מטה: ראשית, הנטייה של חברות ומשקי בית לחסוך גדלה שוב מכיוון שהתהפוכות בשוק העבודה מובילות לשלב ארוך יותר של חיסכון זהיר. הביקוש להשקעות בטוחות ונזילות גדל אף הוא מהר יותר מההלוואות הממשלתיות במהלך המגיפה.

המשקיעים רצו להפחית את הסיכון בתיקים שלהם, והבנקים המרכזיים קנו אג"ח באיכות גבוהה כחלק מהצעדים המדיניים-מוניטריים שלהם. שני אלה הובילו למחסור הולך וגובר בהשקעות בטוחות ונזילות, אשר למעשה ביטלו לחלוטין את התשואות שלהן. לבסוף, המגיפה מכבידה על הריבית הטבעית על ידי החמרת אי-השוויון בהכנסות. מכיוון שהעשירים חוסכים חלק גדול יותר מהכנסתם מאשר העניים, חוסר השוויון הגדול בהכנסות במדינות עשירות רבות מוביל לירידה בשיעור הריבית הטבעית. המגיפה עלולה להגביר התפתחות זו אם היא תפר בקביעות את שוויון ההזדמנויות בשוק העבודה.

רווחי התאגיד הפכו עמידים יותר למשברים

הערכת שווי המניות לא הייתה עולה אם רווחי התאגיד היו יורדים באותו אופן כמו שיעור ההיוון. עם זאת, שפל הרווחים שהועבר על ידי חברות רבות במהלך המגיפה נתפס בעיני המשקיעים כחסרון לטווח קצר. Akcigit ו-Ates (2020) מספקים הסבר לכך. הם גילו כי ריכוז השוק בארה"ב גדל משמעותית מאז 1980, כלומר הענפים השונים, אם כך, נשלטים יותר ויותר על ידי כמה מובילי שוק. מובילי שוק אלה משתמשים בכוח השוק שלהם, דוחקים את המתחרים הקטנים יותר, גובים תשלומים נוספים גבוהים יותר וכתוצאה מכך מגדילים את הרווחים שלהם.

כוח השוק הגובר של חברות בודדות מוביל לרווחי חברות גבוהים ויציבים יותר, אך משפיע לרעה על הגידול בתפוקה, מה שמגביר את הלחץ על הריבית. אם חברה מצליחה להתנסות בטכנולוגיה חדשה, אותה חברה תצמח במהירות ותמשוך עובדים מחברות אחרות ולא יצרניות. החברות הלא-יצרניות יצטמצמו ויודחו מהתחרות. פער גדול בשיעורי הצמיחה של החברות מעיד אפוא כי מדובר בשוק דינמי וחדשני. התצפית כי התפשטות קצב הצמיחה פחתה משמעותית בעשורים האחרונים, עם זאת מראה כי מובילי השוק הצליחו לדחוק את החברות הקטנות והחדשניות יותר מחוץ לשוק.

הערכות שווי גבוהות למניות או התחממות יתר של שוק המניות?

ניתן להצדיק את הערכות שווי המניות המוגדלות על ידי מגמת ריבית מבנית ומגמה לעלייה בריכוז השוק. המשקיעים רואים את השפל ברווחי התאגידים במהלך משבר קורונה כתופעה זמנית בלבד, בעוד ששיעורי הריבית וכך גם שיעורי ההיוון למניות עשויים להישאר נמוכים לצמיתות. לכן נראה כי הערכות השווי הגבוהות משקפות שווי משקל חדש במסגרת הכלכלית הרווחת כיום, ולא מעידות על כך ששוק המניות מתחמם יתר על המידה.

מאת Dr. Daniel R. Witschi, CFA Timo R. A. Mayr, CFA

מנהל השקעות ראשי (CIO) אסטרטג השקעות בכיר

חבר בהנהלת Dreyfus Sons & Co Ldt, Banquiers