תחזית מיטב דש לשנת 2021, מאת אלכס זבז'ינסקי, הכלכלן הראשי

אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר

עיקרי הדברים

• עד להפצת החיסון הצמיחה בכלכלה העולמית צפויה להיות חלשה ואף מתכווצת.

• לאחר הפצת החיסון, החל מהרבעון השני להערכתנו, צפויה התאוששות חזקה בתמיכת ביקושים נדחים והחסכונות הגבוהים של משקי הבית, זאת בתנאי שבתקופת הביניים ימשכו התמריצים.

• המדיניות הפיסקאלית צפויה להמשיך ולהיות מרחיבה במרבית המדינות בשנים הקרובות.

• התייעלות החברות, בפרט ההאצה של התקדמות טכנולוגית בתקופת המשבר, צפויה להגביר פריון ורווחיות בשנים הקרובות.

• האינפלציה בעולם צפויה להתגבר בשנים הקרובות.

• המשק הישראלי הציג השנה צמיחה מאוד גבוהה ביצוא בהשוואה למדינות האחרות, אך חולשה בצריכה הפרטית.

• גם הכלכלה הישראלית צפויה להתאושש במהירות בשנה הבאה לאחר הפצת החיסון.

• קיים סיכון גבוה להורדת דירוג האשראי של ישראל בשנה הקרובה.

• גם בישראל האינפלציה צפויה לעלות.

• השקל צפוי להתחזק.

• ריבית בנק ישראל לא צפויה להשתנות, אך במקרה של הרעה בכלכלה מעבר לתרחיש הבסיסי, הריבית תרד לשלילית.

• שוק המניות צפוי להיות חיובי בשנת 2021, אך תנודתי בחודשים הקרובים. מומלצת חשיפת יתר לשווקים באסיה וחשיפה במשקל חסר לארה"ב.

• באפיק הממשלתי במהלך השנה הבאה צפוי להתגבר לחץ לעליית תשואות. ה-FED ובנק ישראל צפויים להגדיל תוכנית הרכישות.

• היחס בין תשואה לסיכון באפיק הקונצרני נחות ביחס לשוק המניות.

הכלכלה העולמית לאן?

הגורמים להתאוששות מפתיעה בעוצמתה שהייתה עד עתה

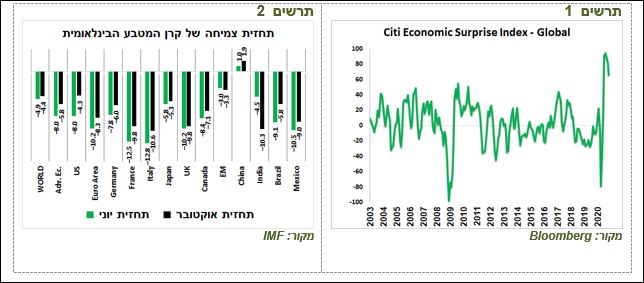

ההתאוששות מהמשבר שפרץ באביב הייתה חזקה במפתיע. מדד ההפתעות באינדיקאטורים הכלכליים של Citi בכל העולם עלה לרמות שמעולם לא התקרב אליהן בעבר (תרשים 1). תחזיות הצמיחה הפסימיות של הגופים הבינלאומיים שפורסמו בשלבים המוקדמים של המשבר עודכנו משמעותית לאחרונה (תרשים 2). להתאוששות המהירה יש בעיקר שתי סיבות:

• בדרך כלל נדרש זמן רב "להבריא" מהמשברים שהסיבה שלהם כלכלית-פיננסית. לעומת זאת, התאוששות מזעוזע חיצוני כגון אסון טבע (רעידת האדמה ביפן ב-2011, רעידת האדמה וצונאמי באסיה ב-2004), מלחמה (מלחמת הלבנון השנייה בישראל) או מגפה (SARS בסין) הייתה בדרך כלל מהירה ועוצמתית.

• טיפול הרשויות בנזקי המגפה בצד הכלכלי היה מוצלח מאוד עד עתה. מתן התמריצים בסדרי גודל חסר תקדים מנע הפיכת מרבית הנזקים הזמניים לקבועים.

לפנינו לפחות חצי שנה של פעילות כלכלית מקרטעת

הצמיחה בכלכלת העולמית בשנה הבאה צפויה להיות חזקה, אך זאת רק אחרי שהחיסון יכנס לשימוש נרחב. קשה לצפות שהרשויות יוכלו לנקוט שוב בסגרים הדוקים וממושכים כפי שנעשו בחודשי האביב, ובלעדיהם המצב הבריאותי יקשה על התאוששות בכלכלה. אם להניח שהפתרון הבריאותי יסיר רוב המגבלות במדינות המפותחות במהלך הרבעון השני, יש עוד כחצי שנה של צמיחה נמוכה ואולי אף שלילית. בתקופה זו נדרשים תמריצים פיסקאליים ומוניטאריים גדולים מספיק כדי שהכלכלה תוכל להתאושש לאחר מכן.

החסכונות העצומים שנוצרו יתמכו בשחרור "קפיץ" הביקושים

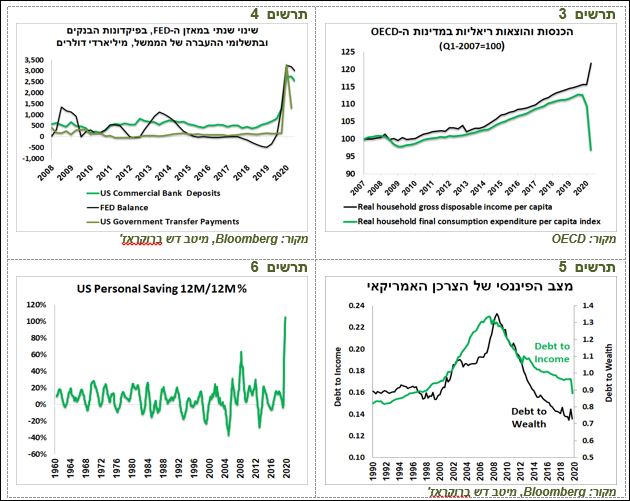

התשתית להתאוששות חזקה אחרי הסרת הסיכון הרפואי בשנה הבאה טמון בעובדה שההוצאה הצרכנית הריאלית במדינות ה-OECD ירדה במחצית הראשונה של השנה בכ-12%, כאשר ההכנסה הפנויה הריאלית דווקא עלתה בשיעור חריג של כ-5% (תרשים 3). תרשים 4 מציג איך עבד המנגנון שהוביל למצב זה בארה"ב כאשר העברות הממשלה לציבור, מאזן ה-FED והיקף פיקדונות הציבור בבנקים עלו בו זמנית כמעט באותו סכום.

כתוצאה מזה, החיסכון המצטבר של משקי הבית האמריקאים עלה בשנה האחרונה בשיעור תקדימי של כ-100% (תרשים 6). זה קרה אחרי שבשנים האחרונות המינוף של משקי הבית בארה"ב (יחס החוב לעושר פיננסי ולהכנסה פנויה) ירד לרמות הנמוכות ביותר מאז תחילת שנות ה-90 (תרשים 5).

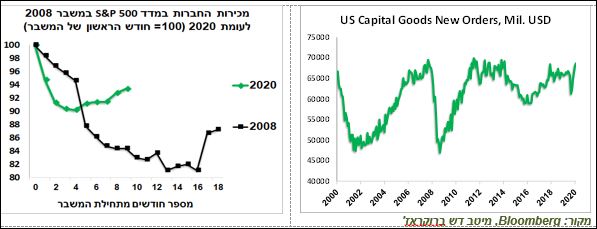

תנאים אלה, שלא היו קיימים אחרי המשבר ב-2008, כבר הובילו לשחרור מהיר של הביקושים הכבושים אחרי הסרת המגבלות הבריאותיות בחודשים האחרונים. לראיה, המכירות הקמעונאיות בארה"ב ובאירופה כבר בחודשי הקיץ חזרו לרמות שהיו בפברואר ועקפו אותן (תרשים 8 ), לעומת התקופה של כ-3 שנים שנדרשה להתאוששות אחרי המשבר לפני יותר מעשור בארה"ב ועוד יותר באירופה.

מצבו של שוק העבודה לא צפוי להיות מכשול להתאוששות בשנה הקרובה

האבטלה הגבוהה לא צפויה להיות מכשול משמעותי לגידול בצריכה בשנה הקרובה. רוב העובדים שנפגעו מהמשבר הם בעלי שכר נמוך. הירידה החדה ביותר במשרות במשק האמריקאי הייתה בענפים מאוד ספציפיים שנפגעו יותר מהמשבר (שירותי פנאי וכו'). רוב משרות אלה צפויות להשתקם מהר אחרי הפצת החיסון. בשאר הענפים הירידה במשרות הייתה בשיעור נמוך הרבה יותר מאשר אחרי המשבר ב-2008 (תרשים 7).

אולם, האבטלה לא תחזור בקרוב לרמות שהיו לפני המשבר. כמו אחרי כל משבר, החברות ינצלו גם את הנוכחי להתייעלות, שהפעם תהיה עמוקה אף יותר מהרגיל בגלל קפיצת מדרגה בהטמעת הטכנולוגיה.

.jpg)

המגזר העסקי ערוך לתמוך בהתאוששות

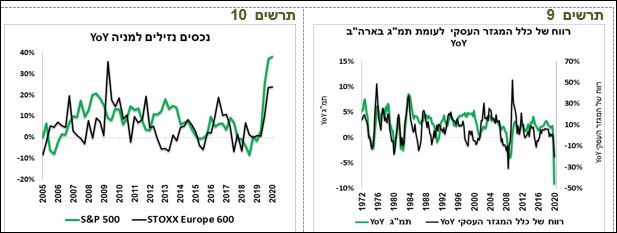

גם המגזר העסקי צפוי להיות מוכן להגדיל פעילות. למרות הירידה החדה בתמ"ג, רווחי החברות ירדו פחות מאשר במשבר של 2008 (תרשים 9). היקף הנכסים הנזילים במאזניהן עלה כמעט ב-40% בחברות האמריקאיות ובכ-25% באירופה (תרשים 10).

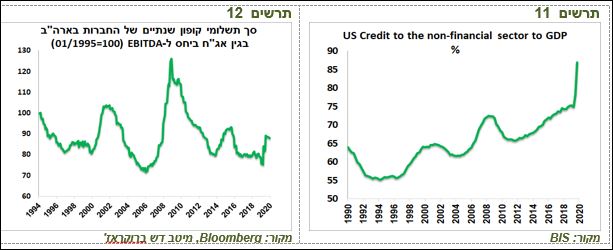

ירידה בתוצר וגידול חד בגיוסי החוב ע"י החברות העלתה יחס החוב לתמ"ג של המגזר העסקי בארה"ב לרמה של כ-85%, כאשר השיא הקודם במשבר 2008 היה כ-75% בלבד (תרשים 11), מה שעלול להקשות על החברות להגדיל השקעות חדשות ולגייס עובדים.

אולם, קיימות כמה נסיבות "מקלות":

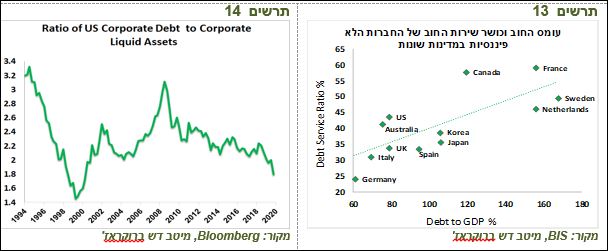

• היחס בין סך החוב של המגזר העסקי לסך הנכסים הנזילים עומד ברמה הנמוכה ביותר מאז המחצית השנייה של שנות ה-90 (תרשים 14).

• בזכות הריבית הנמוכה, סך תשלומי הריבית בגין האג"ח שהונפקו ביחס ל-EBITDA של החברות הציבוריות בארה"ב עומד ברמה לא גבוהה יחסית לעבר (תרשים 12).

• עלות שירות החוב של החברות האמריקאיות (הוצאות שירות החוב ביחס להכנסות) רחוקה מלהיות הגבוהה ביותר בעולם. בשוודיה, צרפת, הולנד וקנדה היא גבוהה יותר (תרשים 13).

כל עוד הריבית תישאר נמוכה, בעיית החוב של המגזר העסקי לא בהכרח תכביד על פעילות החברות.

בתמיכת הנסיבות שציינו, ההתאוששות של המגזר העסקי כבר הרבה יותר חזקה מאשר במשברים שהיו בעבר:

• מכירות החברות ירדו מהר יותר מאשר ב-2008, אך חזרו לעלות כבר כעבור חצי שנה מפרוץ המשבר, לעומת אחרי כמעט שנה וחצי אחרי המשבר הקודם (תרשים 16).

• רכישות מוצרי השקעה ע"י החברות האמריקאיות ירדו רק במעט וכבר עלו מעל הרמה שהייתה לפני המשבר, זאת לעומת ירידה הרבה יותר עמוקה וחזרה איטית ב-2001, 2009 ו-2015 (תרשים 15).

ההרחבות הפיסקאליות צפויות להימשך

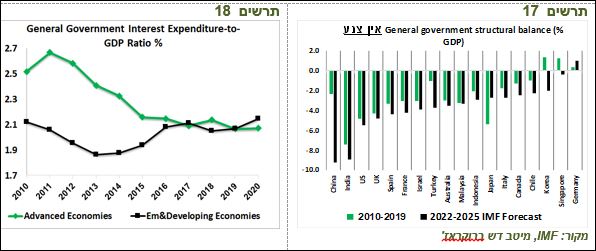

ההרחבות הפיסקאליות לא צפויות להיפסק עם תום המשבר. קרן המטבע הבינלאומית צופה שברוב המדינות הגירעונות בשנים 2022-2025 יהיו גבוהים משמעותית מאשר בעשור האחרון (תרשים 17). יש לכך מספר סיבות:

• כל השחקנים שבעבר עמדו על המשמעת הפיסקאלית, בפרט הבנקים המרכזיים, קרן המטבע וכו' קוראים היום לממשלות להגדיל הוצאות. אפילו חברות הדירוג לא ששות להוריד דירוגים, למרות עלייה חדה בחובות המדינות, כפי שראינו לאחרונה גם בדוגמה של ישראל.

• בגלל ריבית נמוכה, עלויות שירות החוב של הממשלות לא כבדות (תרשים 18). בארה"ב, הוצאת הריבית ע"י הממשלה ביחס לתמ"ג צפויה לרדת מ-1.6% השנה ל-1.1% ב-2025 וזאת בהשוואה לעלות הממוצעת של כ-2% ב-50 השנים האחרונות.

• הממשלות לא רק פועלות באמצעות הגדלת ההוצאות התקציביות, אלא גם מגבות אשראי מהבנקים באמצעות ערבויות. למעשה, הממשלות תפסו מקום של בנקים מרכזיים כגורם שתורם להגדלת כמות הכסף ע"י תמיכה באשראי הבנקאי. לא בטוח שכלי זה יעלם עם חלוף המשבר. היום הממשלות רוצות לתמוך בטיפול בהשלכות המגפה ומחר הן עשויות להפנותו להשקעות ירוקות לסגירת פערים חברתיים או למטרות אחרות.

• המשך התמריצים עדיין לא וודאי בארה"ב, אך הסיכוי שלא תהיה תוכנית או שהיא תהיה קטנה מדי יורד עם התפשטות התחלואה בימים אלה. באירופה המחוקקים כבר הגיעו להסכמה לגבי תקציב משותף בסך של כ-1.8 טריליון שיגובה חלקית בהנפקת אג"ח משותפת.

האינפלציה צפויה להתגבר

מה שיכול להפריע לשיטה הנוכחית לעבוד זאת האינפלציה שתמנע מהבנקים המרכזיים יכולת לתמוך במדיניות המוניטארית והפיסקאלית המרחיבה. להערכתנו, שילוב של נסיבות בצד ביקוש והיצע עשוי לתמוך בעלייה באינפלציה בעולם לאחר הסרת המגבלות הבריאותיות:

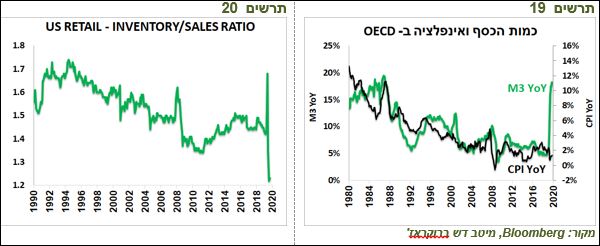

• המצרף הרחב של הכסף, M3, במדינות ה-OECD, שהיה קשור לאורך ארבעים השנים האחרונות לאינפלציה, גדל בשיעור הגבוה ביותר מאז תחילת שנות ה-80 (תרשים 19).

• עלייה חדה בביקושים צפויה לפגוש מגבלות היצע. היחס בין המלאים למכירות בענף המסחר הקמעונאי בארה"ב נמצא ברמה נמוכה היסטורית (תרשים 20).

• גם בצד ההיצע קיימים מספר כוחות שצפויים לתמוך באינפלציה. ניכרת מגמה של דה-גלובליזציה. לא רק הממשלות דוחפות לחזרת הייצור "הביתה". גם חברות כבר לא מציבות שיקול יעילות כבלעדי, אלא שמות דגש גם על שיקולי אמינות הספקה ומרחק. נציין שגם ישנו זינוק חד בעלויות הובלה (תרשים 21) ובמחירי הסחורות החקלאיות והמתכות.

נזקים מצטברים עלולים לפגוע בצמיחה בטווח הארוך יותר

המשבר מייצר נזקים מצטברים שעלולים להכביד על הצמיחה מעבר לשנה הקרובה:

• הרחבת פערי הכנסה עלולה לגרור אי שקט חברתי ומדיניות פופוליסטית מצד הממשלות.

• צעדי הרשויות הגדילו כמות החברות שאלמלא התמיכה של הבנקים המרכזיים והממשלות לא היו מסוגלות לשרת חובות. היקף התופעה צפוי לגרום לפגיעה בפריון.

• מלבד השפעה חיובית של האצה במהפכה הטכנולוגית במהלך המשבר, יש לה השלכות שליליות. היא העצימה פגיעה בענפים מסוימים כגון נדל"ן מסחרי, מסחר מסורתי, תחבורה וכו' שעלולה להקשות על התאוששות בשוק העבודה.

• העלייה החדה בחובות הממשלות במהלך המשבר תוביל במוקדם או במאוחר למדיניות פיסקאלית מרסנת.

שורה תחתונה – החל מהשליש השני של 2021 צפויה התאוששות חזקה בכלכלה העולמית.

האינפלציה בעולם צפויה לעלות בשנים הקרובות.

כלכלת ישראל.

היצוא בישראל הציל את הצמיחה, הצריכה הפרטית הכבידה עליה

לישראל היו יתרונות מסוימים במשבר הנוכחי: משקל התיירות בתמ"ג הישראלי בין הנמוכים בקרב המדינות העיקריות (תרשים 23). משקל ענפי המסחר, שירותי אירוח, אוכל ותחבורה, שנפגעו בצורה הקשה ביותר, נמוך משמעותית מארה"ב ואירופה (תרשים 22).

לכאורה, המשק הישראלי התמודד עם המשבר בצורה טובה בהשוואה למדינות האחרות. התמ"ג ירד בשלושת הרבעונים של השנה ב-3% ביחס לתקופה המקבילה בשנה שעברה בהשוואה לירידה של כ-3.9% בארה"ב, 5.9% בגרמניה ו-6% ביפן. רק סין ודרום קוריאה עקפו את ישראל (תרשים 25).

אולם, כל היתרון של ישראל נבע מעלייה ביצוא בשיעור של 0.7%, לעומת ירידה דו-ספרתית במדינות האחרות (תרשים 24). במיוחד הפתיעה עלייה ביצוא הסחורות בשיעור של כ-5.3%, כאשר יצוא השירותים ירד ב-4.7%. לא ברור מהי הסיבה לעלייה חזקה ביצוא הסחורות. לפי נתוני יצוא הסחורות החודשיים הוא ירד בכ-20% השנה. יצוא שירותי הייטק צמח בכ-10%.

לעומת זאת, ישראל בלטה לרעה בירידה של 10.1% בצריכה הפרטית, יותר מכל המדינות שבדקנו. מבחינת ירידה בהשקעות לא היינו שונים משאר המדינות.

שורה תחתונה – אלמלא העלייה החזקה ביצוא, שלא ברור מה מקורה, ישראל נראית פחות טוב מהמדינות האחרות בנתוני הצמיחה בשלושת הרבעונים הראשוניים של השנה.

כלכלת ישראל במבט לשנת 2021.

הצריכה הפרטית צפויה להתאושש במהירות

בדומה לתחזית ביחס לעולם, גם המשק הישראלי צפוי כנראה לפעול תחת מגבלות עד הרבעון השני לפחות. בתקופה זו צפויה פעילות כלכלית מרוסנת עם צמיחה נמוכה ואף נסיגה.

לאחר מכן, עם הסרת המגבלות, צפויה התאוששות מהירה בתמיכת שחרור ביקושים נדחים והכסף הרב ששוכב בבנקים, בדומה לזו שהייתה לפני הכניסה לסגר השני. מצרף הכסף הרחב (M3) גדל בשיעור חד ביותר של כ-230 מיליארד ₪ בשנה האחרונה (תרשים 26). רוב הגידול היה ביתרות העו"ש שצמחו בכ-100 מיליארד ₪ ובפיקדונות שעלו בכ-130 מיליארד ₪ (תרשים 27).

חזרה לפעילות צפויה להוביל לירידה משמעותית באבטלה

מתוך 326 אלף המשרות שנעלמו בשנה האחרונה (מתוך הענפים בהם פחת מספר המשרות) יותר ממחצית (כ-175) שייכים לענפים כגון שירותי מזון, מסחר, שירותי אירוח וכו', שלאחר הסרת המגבלות צפויים להחזיר חלק גדול מהעובדים (תרשים 28). ניתן להעריך שעד סוף תקופת תשלום דמי האבטלה בחודש יוני 2021, שהובטחה ע"י הממשלה, חלק גדול מהמגבלות הבריאותיות יוסרו, מה שיוביל לעלייה בביקוש לעובדים. בסה"כ, אנו צופים ששיעור האבטלה עד סוף שנת 2021 יעמוד על 6%-7%.

המצב הפיננסי של משקי בית מאפשר התאוששות מהירה

הפגיעה בהכנסות של משקי הבית לא הייתה חמורה מאוד עד כדי לגרום לפגיעה משמעותית בצריכה הפרטית. סך הכנסות השכר במשק יחד עם תשלומי ההעברה של הממשלה (אבטלה ומענקים) היו ב-9 החודשים של השנה גבוהים בכ-2.5% לעומת 2019 (תרשים 30). הירידה החדה בסך תשלומי השכר הייתה בענפים בעלי רמת שכר נמוכה (תרשים 31), מה שאמור לפגוע יותר בצריכה השוטפת במשק, אך פחות בצריכת מוצרי בני קיימא.

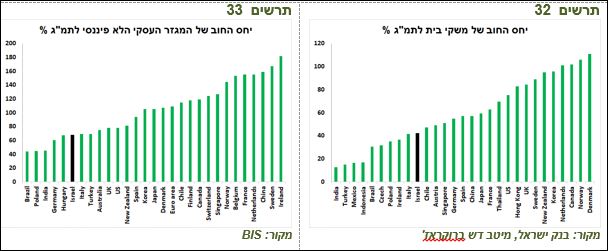

יחס החוב של משקי הבית לתמ"ג בישראל נמוך בהשוואה למדינות האחרות (תרשים 32). הנעלם הגדול טמון באשראי שנמצא בדחייה שעלול להפוך לאשראי בעייתי. מבחינה זו, הסיכון העיקרי הוא האשראי לדיור שבו יתרת האשראי בדחייה עלתה במהלך המשבר בכ-36 מיליארד ₪.

אם הפשרת המשכנתאות המוקפאות תעבור חלק יחסית, הביקוש לדירות, שכבר התחיל להתגבר בחודשים האחרונים, עשוי לתמוך בצריכה נלוות לרכישת דירות ובגידול בהשקעות בנדל"ן למגורים.

מצבו הפיננסי של המגזר העסקי יחסית טוב

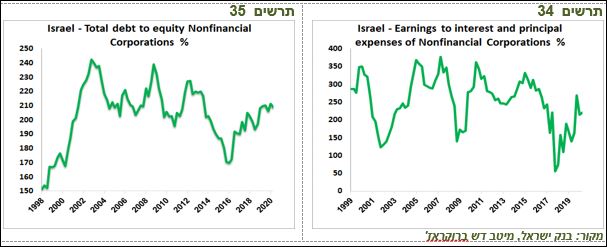

גם היחס בין החוב של המגזר העסקי לתמ"ג בישראל בין הנמוכים בעולם (תרשים 33). נכון לסוף הרבעון השני יחס החוב להון עצמי של החברות בישראל היה נמוך יותר מאשר ב-2002, 2009 ואף בזמן המשבר באירופה ב-2012 (תרשים 35). היחס בין סך הרווח לתשלומי הריבית והקרן גבוה יותר מאשר במשברים הקודמים (תרשים 34).

סיכון גבוה להורדת דירוג האשראי של ישראל

הסיכוי לבחירות חוזרות לכנסת גבוה, מה שאומר שהתקציב לשנת 2021 לא יאושר עד אמצע 2021 במקרה הטוב. "קופסאות" הקורונה בסך של כ-50 מיליארד ₪ כבר אושרו ומעבר לכך התקציב ימשיך להתנהל במסגרת מצומצמת. אי אישור התקציב יקשה על נקיטת צעדים ורפורמות נדרשות ליציאת המשק מהמשבר, כמו גם על גיבוש המתווה להתכנסות פיסקאלית. הגירעון צפוי להגיע בשנת 2021 לכ-6%-8%. הסיכון להורדת דירוג האשראי לישראל בשנה הקרובה גבוה.

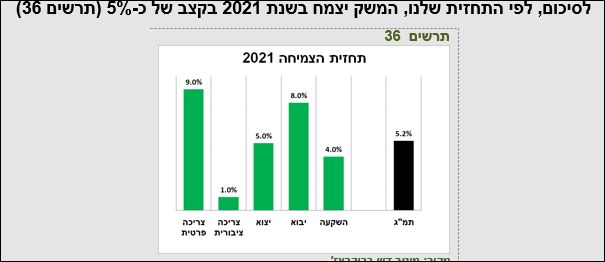

לסיכום, לפי התחזית שלנו, המשק יצמח בשנת 2021 בקצב של כ-5%

פרמטרים פיננסים בישראל .

אינפלציה צפויה להתגבר בשנה הקרובה

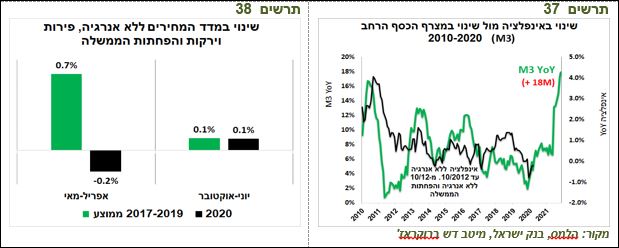

להערכתנו, סביבת האינפלציה בשנת 2021 תעלה. הגורמים שצפויים להוביל לעלייה באינפלציה בישראל דומים לאלו שהצגנו ביחס לאינפלציה בעולם. לגידול בכמות הכסף הרחבה (M3) יש השפעה על האינפלציה בישראל בפיגור של כשנה וחצי, כפי שניתן לראות בתרשים 37. כבר בחודשים יוני-אוקטובר, למרות התחלואה שהובילה לסגר השני, האינפלציה ללא אנרגיה, הפחתות הממשלה והסעיף התנודתי של הפירות והירקות עלתה בשיעור דומה לממוצע של שנים 2017-19, זאת לאחר ירידה חדה בתקופת הסגר הראשון (תרשים 38).

לסיכום: אנו צופים שמדד המחירים יעלה בשנת 2021 בשיעור של כ-1%.

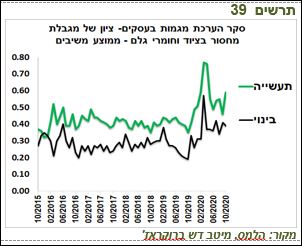

השקל צפוי להמשיך ולהתחזק

במבט קדימה, יש שלוש סיבות עיקריות לכך שהשקל ימשיך להתחזק בשנה הבאה:

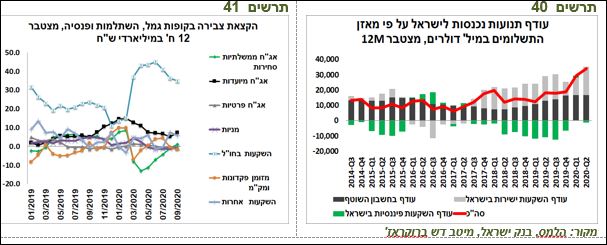

1. תמיכת הכוחות הכלכליים בשקל התחזקה - בשנה האחרונה (עד הרבעון השני) העודף השנתי בחשבון השוטף גדל בכ-3.7 מיליארד ד', העודף בהשקעות ישירות בכ-2.3 מיליארד ד', והגירעון בתנועות פיננסיות הצטמצם בכ-10 מיליארד ד' (תרשים 40).

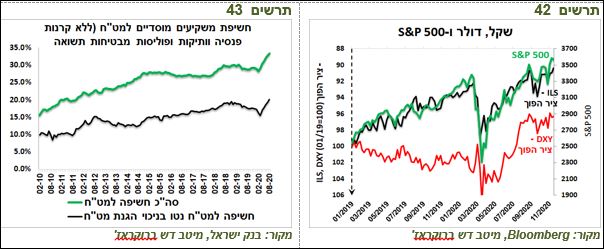

2. בשנתיים האחרונות קיימת קורלציה כמעט מלאה בינו לבין ל-S&P 500. השקל התחזק תוך עליות במניות ונחלש בירידות. השנה היינו יכולים להטיל אחריות על התנהגות זו על שערו של הדולר בעולם שנחלש תוך כדי עליות בשוק המניות. אולם, ב-2019 הדולר דווקא התחזק למרות העלייה שהייתה בשוק המניות (תרשים 42). לכן, ככל הנראה, הקשר בין השקל ל-S&P500 קשור בעיקר לגורמים המקומיים של פעילות המוסדיים. לפי הערכתנו, שוק המניות צפוי לעלות ב-2021, כפי שנפרט בהמשך, מה שצפוי לתמוך בהתחזקות השקל.

3. המוסדיים הוציאו סכומים מאוד גבוהים לחו"ל השנה (תרשים 41) ונמצאים בחשיפת שיא למט"ח (תרשים 43). מצב זה יקשה עליהם להגדיל עוד יותר חשיפה למט"ח.

בתרחיש המרכזי הריבית ללא שינוי. בתרחיש השלילי הריבית צפויה לרדת מתחת לאפס

בתרחיש המרכזי אנו צופים שריבית בנק ישראל תישאר ללא שינוי במהלך 2021 ותתחיל לעלות ב-2022 בגלל עלייה באינפלציה. אולם, אם ,הרעה משמעותית בפעילות המשק, אנו מעריכים שהריבית עשויה לרדת לשלילית.

איפה שמים את הכסף?.

שוק המניות.

חצי השנה הקרובה עלולה להיות מאתגרת לשווקים. רמת תחלואה גבוהה צפויה לפגוע בפעילות הכלכלית. אי הוודאות בקשר לתמריצים בארה"ב עלולה לא להתבהר במהירות. גם האופטימיות הגבוהה של המשקיעים ביחס לשוק המניות שעולה מהסקרים עלולה להיות לו לרועץ.

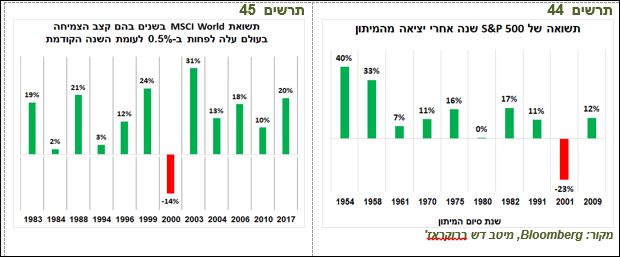

אולם, בסופו של דבר, אנו מעריכים ששוק מניות יהיה חיובי בשנת 2021. הסטטיסטיקה בעדו. מתוך עשרה מיתונים שהיו ב-60 השנים האחרונות בארה"ב, ב-9 שוק המניות השיג תשואה חיובית ביציאה מהמיתון (תרשים 44). כמו כן, מאז תחילת שנות ה-80, בכל השנים, למעט בשנת 2000, בהם קצב הצמיחה של הכלכלה העולמית השתפר לפחות בחצי אחוז לעומת השנה הקודמת, מדד המניות העולמי MSCI World רשם תשואה חיובית (תרשים 45).

הפעם הסיכוי לשוק מניות חיובי גבוה במיוחד בגלל היעדר אלטרנטיבות השקעה בסביבת ריבית אפסית.

מכפילי רווח גבוהים עשויים לרמוז שהשוק כבר מגלם את התסריטים הטובים, אך צריכים לשים לב למספר גורמים:

• המכפילים מתבססים על התחזיות לרווח בשנה הקרובה שאי הוודאות לגביה גבוהה במיוחד, ובכל מקרה היא אמורה להיות מאוד לא מייצגת.

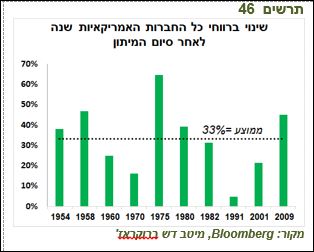

• מאז 1950 הגידול ברווח של כלל החברות האמריקאיות בשנת יציאה מהמיתון היה בממוצע כ-33% (תרשים 46). ההערכות בשוק לגבי השנה הבאה עומדות כעת על גידול של כ-20% בלבד, כאשר הפעם יש דווקא סיכוי לעלייה גבוהה בגלל הנסיבות המיוחדות של המיתון הנוכחי.

• הריבית הנמוכה מצדיקה מכפילים יותר גבוהים.

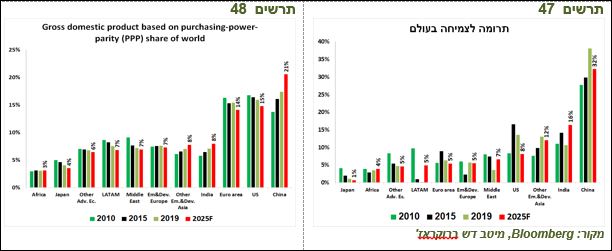

חלק גדול מהכלכלות באסיה לא רק התמודדו עם המשבר הבריאותי טוב יותר מהמדינות במערב, תוך השגת ביצועים כלכליים עודפים, אלא גם, לפי התחזית של קרן המטבע, צפויות לפתוח בשנים הקרובות פער במשקלם בתמ"ג העולמי (תרשים 47-48). גם חילופי השלטון בארה"ב צפויים להטיב עם מדינות אלה. אנו חושבים שהחשיפה לשווקים באסיה חשובה במבט לשנים הקרובות.

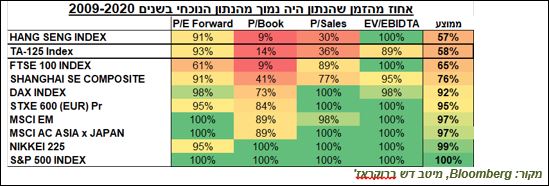

שוק המניות בישראל נראה זול יחסית בהשוואה לשווקים האחרים, כפי שעולה מהטבלה מטה המשווה בין המכפילים השונים הנוכחיים ביחס לרמות העשור האחרון.

מבחינה סקטוריאלית, בשנת יציאה מהמיתון וגם בשנה הראשונה אחרי הבחירות בארה"ב, בדרך כלל מובילים סקטורים של צמיחה.

ריכוז המלצות במניות:

• אנו ממליצים על חשיפה בינונית- גבוהה באפיק המנייתי.

• אנו ממליצים על חשיפה במשקל חסר לשוק האמריקאי ובמשקל יתר לשווקים באסיה, כולל סין.

• קיימת עדיפות להשקעה בסקטורים של צמיחה, למעט הפיננסיים.

אפיק ממשלתי.

שוק האג"ח הממשלתיות הפסיק להיות חופשי מאז שהבנקים המרכזיים הצהירו שהמטרה שלהם היא לא רק הקלה כמותית, אלא גם הורדת עלויות מימון לממשלות. אלמלא הרכישות שלהם, תשואות האג"ח היו גבוהות משמעותית מהרמה שלהן היום בגלל הגיוסים הגבוהים של הממשלות.

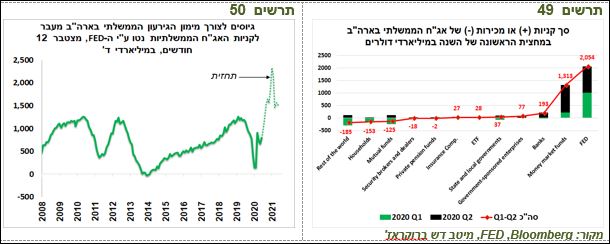

בתשואות הנוכחיות אין הרבה קונים של האג"ח הממשלתיות האמריקאיות. במחצית הראשונה של 2020 מלבד ה-FED רק הקרנות הכספיות והבנקים רכשו אג"ח ממשלתיות נטו (תרשים 49).

ה-FED יצטרך להערכתנו, להגדיל הרכישות שלו, מכיוון שבקצב הנוכחי של כ-80 מיליארד דולר בחודש הוא יגיע לרכישות מצטברות של כ-3.3 טריליון דולר בשנים 2020-2021, לעומת הגירעון הצפוי בשנים אלה של כ-5.8 מיליארד דולר (תרשים 50). ספק שיתר השחקנים יוכלו למלא את החסר ללא עליית תשואות. יתכן שה-FED יציב גבול לעליית התשואות או ירכוש אג"ח ארוכות יותר.

גם החשש מפני האינפלציה והעובדה שהאג"ח הממשלתיות הצליחו השנה הרבה פחות להיות בולם זעזועים לשוק המניות צפויים להקטין ביקוש לאג"ח הממשלתיות. להערכתנו, בשנה הקרובה התשואות בארה"ב צפויות לזחול כלפי מעלה, אך לא בצורה משמעותית.

גם בנק ישראל יצטרך כנראה להגדיל רכישות כדי למנוע עליית התשואות. לפי תחזיות הצמיחה והגירעון שלו, הרכישות הנותרות להשלמת התוכנית של 85 מיליארד ₪ מכסות בין 29% מ-35% מצורכי גיוס הנותרים של הממשלה עד סוף שנת 2021 (ראו טבלה מטה). ניתן להעריך שמרבית הרכישות של בנק ישראל הנן בחלק הארוך של העקום ולכן הן תופסות חלק גדול יותר מההנפקות הארוכות.

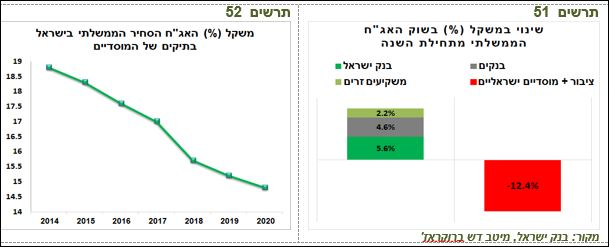

הביקוש לאג"ח הממשלתיות מחוץ לבנק ישראל לא חזקים. משקל המוסדיים והציבור בשוק הממשלתי ירד ביותר מ-12% מתחילת השנה, אותו תפס בנק ישראל, הבנקים המסחריים והמשקיעים הזרים (תרשים 51). משקל האג"ח הממשלתיות הסחירות בתיקים המוסדיים ירד לאורך השנים האחרונות (תרשים 52).

ריכוז המלצות באפיק הממשלתי:

• במבט לשנת 2021 נעדיף בדרך כלל להחזיק מח"מ בינוני-קצר.

• אנו ממליצים להגדיל הטיית התיק לטובת האפיק הצמוד במהלך השנה.

אג"ח קונצרניות.

למרות שבסה"כ, המצב הפיננסי של המגזר העסקי בישראל יחסית טוב, כפי שהצגנו קודם, המרווחים הנוכחיים בשוק הקונצרני, שחזרו לרמות לפני המשבר (תרשים 53) לא תואמים את הסיכון הקיים (תרשים 54).

הרכישות של בנק ישראל מקטינות סיכוני נזילות, שהם בדרך כלל הסיכונים העיקריים בשוק הקונצרני המקומי, אך הן לא יכולות למנוע סיכון חדלות פירעון שבוודאי עלה במצב המשק הנוכחי. המשך הגיוסים בקרנות הנאמנות עשויים לדחוף את המרווחים בשוק הקונצרני לרמות עוד יותר נמוכות, אולם התשואה ביחס לסיכון אטרקטיבית יותר באפיק המנייתי.

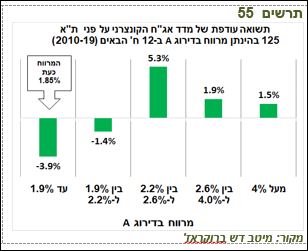

במרווחים נמוכים, כפי שקיימים היום, האפיק הקונצרני משיג בדרך כלל תוצאות פחות טובות לעומת המניות. נתוני העבר ממחישים שכאשר המרווח הממוצע בדירוג A היה נמוך מ-2.2%, מדד אג"ח קונצרני כללי הציג בדרך כלל ביצועים נחותים ביחס לת"א 125, במיוחד כשהמרווח ירד מתחת ל-1.9%, אזור שבו הוא נמצא כעת (1.85%).

ריכוז ההמלצות באפיק האג"ח הקונצרניות:

• אנו ממליצים על חשיפה דפנסיבית לאפיק הקונצרני ומעדיפים לקיחת סיכון באמצעות האפיק המנייתי

פרטי מכין האנליזה

אלכס זבז'ינסקי, ת.ז 304456437.

מרחוב ששת הימים 30, בני ברק

בעל רישיון משווק השקעות מספר 5411

השכלה- כלכלן

תואר ראשון בכלכלה וניהול – טכניון, חיפה.

תואר שני במנהל עסקים,– אוניברסיטת חיפה.

ניסיון תעסוקתי – 2010 ואילך: כלכלן ראשי- מיטב דש השקעות

2002-2009: אנליסט – בנק לאומי לישראל

פרטי התאגיד המורשה מטעמו פועל מכין האנליזה

מיטב דש ברוקראז' בע"מ.

מרחוב ששת הימים 30, בני ברק. טלפון 03-7903784; פקס: 03-7903818

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1. מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2. מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3. מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4. בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5. במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6. במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

22/11/2020 זבז'ינסקי אלכס