| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

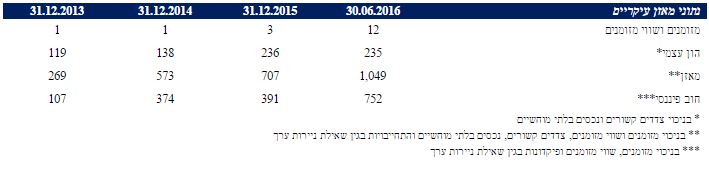

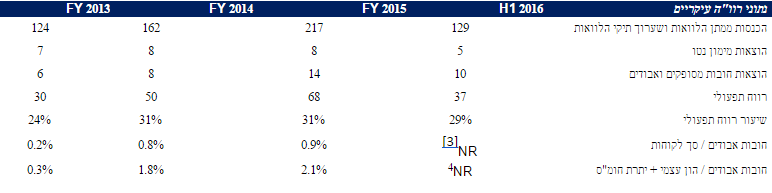

מידרוג: דירוג ראשוני למימון ישיר מערכת טלנירי | 23/11/16, 09:50 מידרוג קובעת דירוג מנפיק A2.il באופק יציב לחברת מימון ישיר מקבוצת ישיר (2006) בע"מ (להלן: "מימון ישיר" או "החברה"). בנוסף, קובעת מידרוג דירוג A2.il לאגרות חוב שתגייס החברה בסך של עד 250 מ' ₪. תמורת ההנפקה תשמש את החברה לפירעון חלקי של הלוואות בנקאיות ולפעילותה השוטפת. בואו לדבר על זה בפורום בורסה ושוק ההון אודות החברה מימון ישיר הוקמה במהלך 2006 והחלה את פעילותה בינואר 2007 בענף האשראי הצרכני בתחום המימון לרכב (להלן: "הלוואות לרכב"). משנת 2009 הרחיבה החברה את פעילותה והחלה לשווק הלוואות לכל מטרה ומשנת 2013 החלה לשווק הלוואות למטרות ייעודיות בבתי עסק (להלן: "הלוואות בבתי עסק"). במסגרת פעילות החברה בענף האשראי הצרכני, פונה החברה לקהל יעד מגוון, העונה למאפייני הסיכון שבמדיניותה, וזאת תוך הגבלת חשיפת האשראי לטווחי זמן קצרים עד בינוניים. החברה פועלת בענפי פעילות המהווים אלטרנטיבה למימון דרך המערכת הבנקאית, ומסתמכת במידה רבה על מעמדה כספק אשראי מוביל בתחום המימון לרכישת כלי רכב בהשוואה לענף. לחברה הסכמי מסגרת למכר הלוואות מול בנקים שונים המאפשרים את הפחתת סיכון האשראי ממאזן החברה, וכן מהווים מקור נוסף למימון פעילותה (להלן: "הסכמי המכר")[1]. בנוסף, לחברה הסכמים לשיתוף פעולה מול חברות כרטיסי אשראי אשר לפיהם, מפנה מימון ישיר לקוחות פוטנציאלים לקבלת הלוואות לכל מטרה, והינה אחראית לשאת בנזקי האשראי ככל שיתקיימו (להלן: "הסכמי השת"פ"). מניות החברה מוחזקות על ידי ישיר איי.די.איי אחזקות בע"מ (להלן: "חברת האם"), כ- 61.5%, הנמצאת בבעלות מלאה של ביטוח ישיר השקעות פיננסיות בע"מ (A2.il, באופק יציב). נציין כי החברות: איי.די.איי חברה לביטוח בע"מ (דירוג IFS: Aa3.il, באופק יציב) ואדגר השקעות ופיתוח בע"מ (A3.il, באופק יציב (מוחזקות גם הן על ידי חברת האם בשיעור של כ- 48.5% וכ- 58.7% בהתאמה. יתר מניות החברה מוחזקות על ידי לאומי פרטנרס בע"מ ואלטשולר שחם גמל ופנסיה בע"מ בשיעורים דומים של כ- 19.2%. שיקולים עיקריים לדירוג במסגרת הדירוג נלקחו, בין היתר, השיקולים הבאים: (1) פרופיל סיכון הפעילות המתמקד בענף האשראי הצרכני ופונה לתחום ההלוואות לרכב, תחום ההלוואות לכל מטרה ותחום ההלוואות בבתי עסק המאופיין בפרופיל סיכון בינוני-גבוה ונתון לחשיפה גבוהה לרגולציה ומשתנים מקרו-כלכליים המשפיעים על רמת התחרות, הביקושים והיציבות בענף; (2) סיכוני האשראי הכוללים את הסיכון לנזקי אשראי, סיכון המח"מ וסיכון הריבית אשר מתמתנים במידה רבה לאור הסכמי המכר והסכמי השת"פ אל מול מספר בנקים וחברות כ"א. הנפקת האג"ח צפויה להיות בעלת מח"מ ארוך ביחס לפעילות השוטפת של החברה; (3) צמיחה מואצת בפעילות החברה הנובעת, בין היתר, מכניסה לתחומי פעילות נוספים, גידול בביקוש לאשראי הצרכני במשק, והתיאבון לסיכון אשר מוערך על ידינו כגבוה ביחס לגופים מרכזיים הפעילים במתן אשראי במשק - שיעור צמיחה שנתי ממוצע בין השנים 2010-2015, של כ- 35% בסך יתרות האשראי המנוהלות; (4) שינויי אסדרה בענף אשר מטרתם יצירת תחרות בין הגופים הפועלים בענף האשראי הצרכני אשר להערכתנו, עשויים לתמוך בצמיחתה המואצת של החברה בטווח הקצר, אולם בטווח הבינוני עלולים להוביל לתחרות גבוהה יותר אל מול שאר הגופים בענף המימון החוץ-בנקאי; (5) מיצובה העסקי של החברה נתמך על ידי המותג החזק שבנתה, פריסתה הגיאוגרפית בתחום ההלוואות לרכב ויעילותה בפעילות השיווק וגביית האשראי לעומת מתחריה; (6) נכון למועד הדוח, לחברה תלות גבוהה במערכת הבנקאית בקשר עם מקורותיה למימון פעילותה. להערכתנו, גיוון מקורות המימון דרך גיוס אג"ח, כפי שהחברה מתכננת בטווח הקצר-בינוני, הינו גורם חיובי בעל פוטנציאל להפחתת התלות במערכת הבנקאית; (7) ממשל תאגידי ורמת פיקוח גבוהה לניהול הסיכונים בחברה, המתאפיינת במעורבות רבה מצד ההנהלה; (8) השתייכותה של החברה לקבוצת ביטוח ישיר ובעלי מניותיה, לאומי פרטנרס בע"מ ואלטשולר שחם גמל ופנסיה בע"מ, גופים בעלי ניסיון וידע בתחום הפיננסי; (9) תמיכת חברת האם כנגד התחייבויות האשראי של החברה אל מול בנק המשמש כמממן מרכזי. תרחיש הבסיס של מידרוג מניח כי החברה תשמור על פרופיל סיכון דומה, תוך בחינת תחומי פעילות נוספים באופן מבוקר ומחושב אשר תואמים את רמת התיאבון לסיכון שלה. לאור זאת, צמיחתה של החברה צפויה להימשך, כאשר שיעור ההמחאות ואיגוח הלוואותיה צפוי להיות דומה לשנים האחרונות. להערכתנו, רמת המינוף של החברה תגדל ותעמוד על כ- 17%-20% (הון עצמי למאזן), כך שתשמור על מרווח הולם ביחס לקובננטים שנקבעו אל מול המערכת הבנקאית, ותאפשר גמישות פיננסית הולמת. אנו מניחים כי יחס הרווח לפני מיסים והפרשות לחומ"ס לממוצע תיק הנכסים ויחס הרווח הנקי לממוצע תיק הנכסים[2] צפויים להישאר בטווח הקצר בערכים הנעים בין 3.8%-4.5% ו- 1.8%-2.5%, בהתאמה. לחברה נזילות הולמת את דירוגה ונשענת, בין היתר, על מקורותיה הפנימיים מפעילותה השוטפת ומסגרות אשראי. נכון למועד הדוח, לחברה מסגרות אשראי פנויות בהיקף של כ- 335 מ' ₪. נלקח בחשבון כי החברה תשמור על יתרת נזילות לא מנוצלת בסך של כ- 100 מ' ₪ לפחות, על מנת לתמוך בפעילותה השוטפת. אנו מעריכים כי החברה תמשיך לחלק דיבידנדים שנתיים בסך של 10 מ' ₪ לפחות, ובשיעור שלא עולה על כ- 65% מהרווח הנקי. מימון ישיר מקבוצת ישיר (2006) בע"מ- נתונים פיננסים עיקריים, מ' ₪   פירוט השיקולים העיקריים לדירוג פרופיל סיכון הפעילות מימון ישיר פועלת בענף מתן האשראי הצרכני המאופיין על ידנו בפרופיל סיכון בינוני-גבוה ונתון לחשיפה גבוהה לרגולציה, ולמגוון משתנים מקרו-כלכליים המשפיעים על רמת התחרות, הביקושים והיציבות בענף. מנגד, הענף מאופיין בפיזור רחב של לקוחות המאפשר את הפחתת הסיכון הכולל בגין פעילות מתן האשראי. עיקר פעילותה של החברה נובע מתחום ההלוואות לרכב, ובפרט ההלוואות לרכב יד-שנייה. נכון למחצית הראשונה לשנת 2016, פעילות ההלוואות לרכב היוותה כ- 63% מסך יתרות האשראי המנוהלות על ידי החברה[4]. כפועל יוצא מכך, החברה חשופה לרמת הביקושים, לרמת המחירים ולשינויי אסדרה בענף הרכב. בתחום פעילות ההלוואות לרכב, מחזיקה מימון ישיר בבטוחות בשיעור מימון ממוצע של כ- 70%, הממתנות במידה מה את חשיפת החברה לנזקי אשראי פוטנציאלים[5]. שאר פעילויות החברה נובעות מהלוואות לכל מטרה ומהלוואות בבתי עסק כאשר, נכון למחצית הראשונה לשנת 2016, היוו כ- 34% וכ- 3% מסך יתרות האשראי המנוהלות, בהתאמה. בתחומי פעילות אלו, פועלת החברה ללא בטוחות. לחברה חשיפות אשראי הנובעות מסיכוני ריבית ומח"מ בשל פעילותה המתבססת על מקורות מימון לטווח קצר אשר אינם תואמים במלואם את מח"מ ואת ריביות ההלוואות ללקוחות החברה. עם זאת, מידרוג מעריכה כי לאור מדיניות האשראי המגבילה את חשיפות החברה לטווחי זמן קצרים עד בינוניים ומרווחי הריבית שגובה החברה, סיכונים אלה מתמתנים במידה מה. בנוסף, לחברה הסכמי מסגרת למכר הלוואות מול בנקים שונים המאפשרים את הסרת סיכוני האשראי ממאזן החברה, והסכמי שת"פ מול חברות כ"א המאפשרים את הפחתת סיכוני האשראי, אולם אינם מסירים אותם במלואם. צמיחה מואצת לאורך שנות פעילותה לחברה שיעורי צמיחה גבוהים המתבטאים בגידול שנתי בין השנים 2010-2015, של כ- 35% בסך יתרות האשראי המנוהלות וכ- 37% במכירות החברה[6]. מבין הגורמים המרכזיים לשיעורי הצמיחה הגבוהים ניתן למנות את הבאים: (1) התרחבותה של החברה לפעילויות ההלוואות לכל מטרה משנת 2009 ולהלוואות בבתי עסק משנת 2013; (2) הרחבת הסכמי המכר והשת"פ המאפשרים למימון ישיר להגדיל את סך ההלוואות הניתנות להמחאה או להעמדה מול הבנקים וחברות כרטיסי האשראי; (3) גידול יציב ברמת הביקושים לאשראי צרכני במשק אשר בחמש השנים האחרונות מתבטא בצמיחה שנתית ממוצעת של החוב הצרכני במשק (לא לדיור), העולה על שיעור הגידול בתמ"ג, וכן בשיעור הגידול בסך החוב במשק. כמו כן, להערכת מידרוג, שיעורי הצמיחה הגבוהים של החברה קשורים באופן ישיר למידת התיאבון לסיכון בחברה, המוערך על ידינו כגבוה בהשוואה לגופים מרכזיים הפעילים במתן אשראי במשק. חסמי כניסה לענף האשראי הצרכני והאסדרה בענף ענף האשראי הצרכני מורכב ממספר שחקנים כאשר הבולטים מביניהם הינם הבנקים וחברות כרטיסי האשראי. בעוד שהבנקים מהווים את השחקן הדומיננטי ביותר בענף, כ- 83% מסך האשראי הצרכני שלא למטרת דיור[7], פעילותן של חברות כרטיסי האשראי והמוסדיים עולות בהדרגתיות ואף מקבלות תמיכה לכך בהמלצות ועדת שטרום[8]. לבד מגורם הדומיננטיות של הבנקים בשוק האשראי הצרכני, חסמי כניסה נוספים בענף הינם: (1) השקעות במערכות מחשוב מורכבות; (2) יכולת שיווק גבוהה המאפשרת את פיזור הסיכונים על פני מספר רב של לווים; (3) מחסור בידע איכותי התורם ליכולת ניבוי פירעון האשראי של הלווים. אנו מעריכים כי בכוחם של שינויי האסדרה הצפויים, בטווח הקצר-בינוני, לשפר את רמת הידע האיכותי על הלווים במשק, ובנוסף לסייע בהפחתת תלות חברות המימון החוץ-בנקאי במערכת הבנקאית. להערכתנו, שינויים אלה עשויים לתמוך בצמיחתה המואצת של החברה ולשפר את מעמדה בענף בטווח הקצר. עם זאת, בטווח הבינוני עלולה החברה להימצא בתחרות גבוהה מול שאר הגופים הפועלים בענף המימון החוץ-בנקאי. מידרוג תמשיך לעקוב ולעדכן אחר שינויי האסדרה בענף והשלכותיהם על החברה. מיצוב החברה בענף על בסיס הערכות החברה, שוק האשראי עבור הלוואות לרכב והלוואות לכל מטרה נאמד בכ- 10 מיליארד ₪ וכ- 150 מיליארד ₪, בהתאמה. מתוך כך, למימון ישיר נתח שוק המוערך על ידה בכ- 20% בפעילות ההלוואות לרכב, וכ- 1% בפעילות ההלוואות לכל מטרה. נציין כי בהתאם להערכות החברה, למימון ישיר נתח שוק העולה על שאר המתחרים בפעילות ההלוואות לרכב, וזאת בניכוי פעילות המימון המבוצעת על ידי הבנקים. להערכת מידרוג, מיצובה העסקי של החברה נתמך על ידי המותג החזק שבנתה, פריסתה הגיאוגרפית בתחום ההלוואות לרכב, יעילותה בפעילות השיווק, וגביית האשראי לעומת מתחריה. בנוסף, הסכמי המכר והשת"פ מהווים גורם התומך בהערכתנו ליכולת החיתום, התפעול והגבייה בחברה. בנוסף, למימון ישיר הנהלה בעלת ניסיון רב שנים המלווה את החברה ממועד הקמתה ולאורך צמיחתה. לחברה מערכת יחסים טובה ויציבה מול הבנקים המקומיים ונתמכת, בין היתר, בשייכותה לקבוצת ביטוח ישיר הכוללת את החברות ביטוח ישיר השקעות פיננסיות בע"מ, איי.די.איי חברה לביטוח בע"מ ואדגר השקעות ופיתוח בע"מ. ריכוזיות עסקית - תלות גבוהה במערכת הבנקאית לחברה שלוש פעילויות מרכזיות בענף האשראי הצרכני. המרכזית מביניהן הינה הפעילות בתחום ההלוואות לרכב אשר נכון ליום 30.06.2016, מהווה כ- 63% מסך יתרות האשראי המנוהלות. לחברה אין חשיפות מהותיות כלפי לווה בודד, לאור פעילותה המתמקדת במתן אשראי צרכני המאופיין בפיזור רחב. תמהיל מקורות המימון של החברה כולל: הלוואה לז"א בעלת מח"מ התואם את פעילות החברה, מסגרות אשראי מארבעה בנקים שונים, וניסיון מסוים בעסקאות איגוח הלוואות. נכון למועד הדוח, מבין ארבע מסגרות האשראי הקיימות, שתיים מתוכן ניתנות להעמדה לפירעון מיידי בהתראה קצרה. כמו כן, בכוונת החברה להנפיק ניירות ערך מסחריים (נע"מ). להערכת מידרוג, גיוון מקורות המימון באמצעות גיוס אג"ח, כפי שהחברה מתכננת בטווח הקצר-בינוני, הינו גורם חיובי בעל פוטנציאל להפחתת התלות במערכת הבנקאית ובכך עשוי לתמוך בדירוג החברה. ממשל תאגידי ומדיניות ניהול סיכונים מוגדרת ומבוקרת לחברה מודעות גבוהה לניהול הסיכונים המתאפיינת במעורבות רבה מצד ההנהלה ומעקב שוטף אחר משתני הבקרה והמדידה שהגדירה במדיניותה. לשם כך, מינתה החברה מנהל סיכונים חיצוני בעל ניסיון, על מנת לתמוך בייעול תהליכי הבקרה והקמת מערך ניהול סיכונים פנימי. לדברי החברה, בכוונתה לבחון התפתחות לתחומי אשראי נוספים העשויים לאפשר את המשך צמיחתה, כל זאת תוך שמירה על יחס נזקי אשראי בדומה למצב הקיים. להערכתנו, רמת הפיקוח הגבוהה ומודעותה של החברה בקשר עם מאפייני הסיכון בפעילות האשראי הצרכני, מהווה גורם התומך בדירוג החברה. למימון ישיר ממשל תאגידי ברמה גבוהה, הנובע ממדיניות בעלי המניות בחברה. צמיחה ברווחיות החברה לאורך שנות פעילותה, שומרת החברה על רווחיות גבוהה לצד גידול מואץ בהיקף מתן ההלוואות ללקוחותיה. בשלוש השנים שבין 2013-2015 גדלו הכנסות החברה בשיעור שנתי ממוצע של כ- 20%, בעוד שהרווח התפעולי גדל בשיעור שנתי ממוצע של כ- 31%. נכון למחצית הראשונה לשנת 2016, יחסי הרווחיות, הכוללים את יחס הרווח לפני מיסים והפרשות לחומ"ס לממוצע תיק הנכסים ואת יחס הרווח הנקי לממוצע תיק הנכסים, עמדו על כ- 4.6% וכ- 2.5% בהתאמה. רווחיותה של החברה מושפעת בעיקר ממרווחי הריבית, אשר השתפרו לאור סביבת הריביות הנמוכה והובילו להוזלת עלויות המימון בחברה. בד בבד, הסכמי המכר והשת"פ מאפשרים לחברה לפעול בהיקף פעילות הגבוה ממצב העולם בו סיכוני האשראי היו מגולמים במלואם בתיק הנכסים של החברה. נציין כי נכון לסוף שנת 2015, הכנסות החברה אשר נבעו מפעילות ההמחאות (הסכמי המכר) והסכמי השת"פ היוו כ- 46% וכ- 15% מסך הכנסותיה, בהתאמה. להערכת מידרוג, בטווח הקצר תשמור החברה על מגמת הצמיחה של השנים הקודמות, אולם רווחיותה עלולה להישחק במידה מה בשל העלייה בתחרות בתחום האשראי הצרכני. אנו מעריכים כי בטווח הבינוני והארוך, סביבת הריבית הנמוכה עלולה להשתנות ולהשפיע על עלויות המימון ונזקי האשראי בתיק הנכסים. להערכתנו, רווחיות החברה ביחס לממוצע נכסיה צפויה להישאר בטווח הקצר בערכים הנעים בין 3.8%-4.5% ו- 1.8%-2.5%, בהתאמה, לפי היחסים שצוינו לעיל. רמת מינוף התומכת בגמישות הפיננסית נכון ליום 30.06.2016, יחס ההון העצמי למאזן[9] של החברה עמד על כ- 22%, לעומת כ- 33% בסוף שנת 2015. הסיבה המרכזית להבדל ביחס ההון העצמי למאזן בין המחצית הראשונה לשנת 2016 לסוף שנת 2015, נובע בעיקרו מגידול בתיק האשראי ללקוחות, לצד עלייה באשראי לז"ק מתאגידים בנקאיים. נכון למועד הדוח, סך ניצול מסגרות האשראי מתאגידים בנקאיים עומד על כ-964 מ' ₪, כאשר מתוכם כ- 67 מ' ₪ נובעים מהלוואה בנקאית הצפויה להיפרע לקראת יוני 2018. בהקשר זה, לחברה אמות מידה פיננסיות אל מול המערכת הבנקאית, אשר מגבילות את יחס ההון העצמי למאזן שלא יפחת מ- 15% ואת סך ההון העצמי שלא יפחת מ- 80 מ' ₪. בכוונת החברה להנפיק איגרות חוב בסכום מצטבר של עד כ- 250 מ' ₪ בשנת 2016. אנו מעריכים כי החברה תמשיך לחלק דיבידנדים שנתיים בסך של כ- 10 מ' ₪ לפחות, ובשיעור שלא עולה על כ- 65% מהרווח הנקי. להערכת מידרוג, תגדיל החברה את רמת המינוף שלה, אולם תשמור על מרווח הולם ביחס לקובננטים. [1] נציין כי במסגרת הסכמי המכר מספקת מימון ישיר שירותי גביה ומעקב. [2] תיק הנכסים הכולל את פעילות החברה בגין המחאות ואיגוחים. [3] לא קיימים נתונים ברמה החצי שנתית. [4] סך יתרות האשראי המנוהלות על ידי החברה כולל את תיק האשראי של מימון ישיר בתוספת ההלוואות שנמכרו או ניתנו בהתאם להסכמי המכר, הסכמי השת"פ ו- 2 עסקאות איגוח שנעשו בין השנים 2014-2015 (להלן: "סך יתרות האשראי המנוהלות"). [5] נכון לסוף שנת 2015 שיעור המימון בחברה עמד על 66%. [6] כולל הלוואות שהועמדו במסגרת הסכם השת"פ. [7] נכון למרץ 2016 - נתוני בנק ישראל. [8] הוועדה להגברת התחרות בשירותים הבנקאיים והפיננסיים הנפוצים בישראל. [9] ההון העצמי והמאזן מחושבים לאחר ניכוי מזומנים ושווי מזומנים, צדדים קשורים, נכסים בלתי מוחשיים והתחייבויות בגין שאילת ניירות ערך.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

כתבות נוספות |