אם האינפלציה לא תעלה משמעותית, לממשלה יהיה אפילו זול יותר לשרת את החוב מבעבר, למרות עלייה ביחס החוב לתוצר

אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר

(התרשימים מצורפים בסוף הכתבה)

עיקרי הדברים

• הכוחות הכלכליים שתומכים בשקל - העודף בחשבון השוטף, והעודף בהשקעות הישירות והפיננסיות, מעולם לא היו חזקים יותר. אולם, לשוק הפיננסי יש כעת השפעה מכרעת על שערו של השקל שצפוי להמשיך ולהתחזק.

• הכוחות מצד ההיצע והביקוש צפויים להגביר קצב עלייה של מחירי הדירות.

• גם קצב עליית שכר דירה צפוי להתגבר.

• סביבת האינפלציה במשק הייתה בחצי השנה האחרונה די דומה לשנים הקודמות וצפויה לעלות.

• אם האינפלציה לא תעלה משמעותית, לממשלה יהיה אפילו זול יותר לשרת את החוב מבעבר, למרות עלייה ביחס החוב לתוצר.

• תיק האג"ח שמורכב מהשקלים הארוכים והצמודים הקצרים העניק בעבר תשואה עודפת ביחס לסיכון וצפוי להמשיך כך גם בעתיד.

• הנתונים הכלכליים במדינות המפותחות אומנם נחלשו, אך יחסית במתינות למרות עוצמת המגפה.

• למשקיעים השואפים להכות ביצועים של מדד המניות העולמי במונחים דולריים לא כדאי להשקיע במדד המניות ביפן. גם באירופה קשה להשיג תשואה עודפת. לעומת זאת, במרבית מדינות אסיה, הימור נכון על מדד מניות יניב תשואה עודפת גם בהתחשב בשינויים במטבע.

דגשים:

• אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה.

• אנו ממליצים להקטין חשיפה לאג"ח הקונצרניות בישראל ומעדיפים הגדלת החשיפה המנייתית על פני אג"ח קונצרניות.

ישראל

תמיכה בשקל מתחזקת

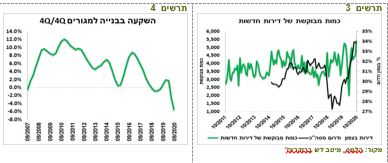

כפי שעולה מפרסום מאזן התשלומים של ישראל לרבעון השלישי, הכוח הכלכלי שתומך בשקל מעולם לא היה חזק יותר. בארבעת הרבעונים האחרונים, העודף בחשבון השוטף עלה לכ-18 מיליארד דולר, העודף בהשקעות הישירות של הזרים בישראל על פני הישראלים בחו"ל לכ-19 מיליארד דולר ואפילו השקעות הזרים בני"ע ערך בישראל עלו על אלה של הישראלים בחו"ל, מה שלא קרה מספר שנים (תרשים 1).

אולם, נראה שהכוח העיקרי שמשפיע על שערו של השקל קשור כעת למדד המניות האמריקאי ופעילות המוסדיים סביבו שקשורה להגנות מטבע (תרשים 2). הקשר ההדוק שהיה בשנתיים האחרונות משקף שכדי שהשקל יגיע לרמה של 3 שקלים לדולר, הבורסה בארה"ב צריכה לעלות בכ-20%.

שוק הדיור שוב עולה על הגל

שוק הדיור מתחמם. כמות מבוקשת של דירות חדשות עלתה בחודש אוקטובר לרמה הגבוהה אי פעם. ניכר גידול בביקוש לדירות בפריפריה שמהוות כבר כשליש מסך הביקושים לדירות חדשות (תרשים 3). גם בדירות יד שנייה הביקושים מתחזקים, לפי הסקירה שפרסם משרד האוצר.

על רקע הצעדים האחרונים של הרגולטורים שכללו הורדת מס רכישה, תוכנית מענקים לרכישת דירות בפריפריה והקלות במשכנתאות של בנק ישראל, הביקושים צפויים להתגבר עוד יותר.

זירוז ביקושים מתרחש כאשר היצע הדירות דווקא מתכווץ. בארבעת הרבעונים האחרונים ירדה השקעה בבנייה למגורים ב-5.5%, הירידה החדה ביותר מאז 2001 (תרשים 4). עלייה בביקוש מבלי צעדים מתאימים בצד היצע בסיכוי גבוה יובילו לעלייה במחירי הדירות.

האם גם עלייה במחירי השכירות בדרך?

בשנת 2009 במקביל לעלייה במחירי הדירות בבעלות סעיף הדיור במדד המחירים, שמשקף מחירי השכירות, עבר מירידה באמצע 2008 לעלייה של עד 16% באמצע 2009. אולם זה לא קרה בגלי האצה בעליית מחירי הדירות בבעלות בין השנים 2013 ל-2017 (תרשים 5). מהי הסיבה לכך?

שוק השכירות משקף מצב אמיתי בשוק הדיור ולא שוק הדירות בבעלות שבו המשקיעים מהווים משקל ניכר מהביקושים. בשוק השכירות נפגשים ביקוש והיצע אמיתיים לצרכי שימוש בלבד.

תרשים 6 מציג את היחס בין גידול במשקי בית בישראל למספר גמר בנייה לעומת שינוי בסעיף הדיור במדד המחירים מאז שנת 2000. ככל שמספר משקי בית גדל מהר יותר ממספר דירות מוגמרות, גם קצב עליית שכר דירה היה גבוה יותר. בשנים 2017-2019 היחס שוב עלה לרמות שהיו לפני עשור. עלייה זו מבשרת שוב על מחסור בשוק הדיור, מה שאמור לגרום לעליית מחירי השכירות.

יתכן שאלמלא המגפה זה היה קורה בפועל כבר השנה, אך המגפה רק דחתה את השינוי. בדומה למה שקרה ביציאה מהמשבר ב-2008, גם הפעם מחירי השכירות עשויים לעלות במהירות במקביל לעלייה במחירי הדירות על רקע מחסור בדירות.

המחסור צפוי עוד להתגבר כי בשנים 2018-19 כמות התחלות בנייה ירדה בכ-5% לעומת השנתיים הקודמים וב-2020 היא הולכת ליפול בחדות.

סביבת האינפלציה די שגרתית וצפויה לעלות

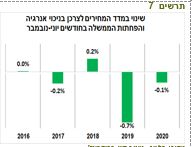

מדד המחירים לצרכן ללא אנרגיה והפחתות ממשלה נותר ללא שינוי בחודשים אפריל-מאי, לעומת עלייה ממוצעת מצטברת בחודשים אלו בשנים 2017-19. אולם, בחצי השנה לאחר מכן (יוני-נובמבר) הירידה המצטברת במדד זה בשיעור של 0.1%, לא הייתה חריגה בהשוואה לשנים האחרונות, למרות שהמשק פעל תחת תנאי המגפה (תרשים 7).

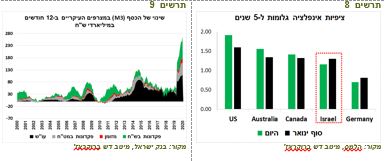

במבט קדימה, סביר יותר שהקצב האינפלציה יעלה בהשפעת הגברת הצריכה הפרטית לאחר הסרת הסיכון הבריאותי. גם עלייה במחירי הסחורות החקלאיות, המתכות והאנרגיה (מחיר הנפט בשקלים עלה כבר בכ-7.5% מתחילת החודש) יתמכו בעליית האינפלציה. הכוח שצפוי לדחוף את האינפלציה הם הכספים שנמצאים בחשבונות הציבור בבנקים. יתרות העו"ש והפיקדונות עלו ב-12 החודשים האחרונים בכ-265 מיליארד ₪, גידול שיא של אי פעם (תרשים 9).

בסביבה זו, אין להתפלא שציפיות האינפלציה הגלומות מתקרבות לאלו שהיו לפני המגפה. בישראל הציפיות ל-5 שנים עדיין נמוכות מאשר בסוף ינואר, כמו בגרמניה, לעומת ארה"ב, אוסטרליה וקנדה בהן הציפיות כבר עלו מעל רמה זו. נציין שבארה"ב הציפיות ל-5 שנים עלו מעל 1.9%, לראשונה מאז אוקטובר 2018.

שורה תחתונה: אנו ממשיכים להמליץ על הטית התיק לטובת האפיק הצמוד, במיוחד בחלק הקצר של העקום.

לממשל האמריקאי לא יתקשה לשרת את החוב בעשור הקרוב

בשבוע שעבר פרסםUS Congressional Budget Office (CBO) דו"ח מיוחד בו תיאר התפתחותה של עלות החוב של הממשלה לאורך שנים והציג תחזיות לעתיד.

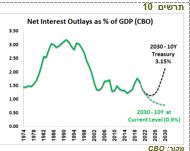

היחס בין תשלומי הריבית נטו בגין החוב לבין התמ"ג האמריקאי צפוי לעמוד השנה על כ-1.6% בהשוואה לממוצע של כ-2% מאז 1970. לפי התחזית המרכזית שהציג ה-CBO, היחס צפוי לעלות בשנת 2030 לכ-2.2%, אחרי שבשנת 2025 הוא ירד ל-1.15%.

אולם, התחזית המרכזית מניחה שתשואת האג"ח ל-10 שנים תגיע ב-2030 ל-3.15% לעומת כ-0.9% היום. מנגד, אם התשואה תישאר ברמה הנוכחית, היחס בין תשלומי הריבית לתמ"ג ירד ל-0.8%, הנמוך ביותר אי פעם (תרשים 10).

פרמטר זה חשוב יותר מיחס החוב לתמ"ג מאחר שאם עלות שירות החוב נמוכה ביחס להכנסות הממשלה, שהן פונקציה של גודל התמ"ג, מאפשרת לשרת חוב גדול יותר.

למעשה, עלות שירות החוב קטנה עוד יותר מאז 2008 ובמיוחד מ-2020 בגלל רכישות ה-FED שכבר מחזיק כ-22% מהחוב הכולל של הממשלה. הבנק המרכזי הרי מעביר מדי שנה את הרווחים שלו, שנובעים במידה רבה מתקבולי הריבית על האג"ח הממשלתי והקונצרני שהוא מחזיק, למשרד האוצר האמריקאי ובכך מוזיל עלות שירות החוב.

גם אם לממשלה אין בעיה לשרת את החוב, מבחינת שוק האג"ח עדיין קיים סיכון של עליית תשואות בגלל גידול בהנפקות. אולם, ה-FED מעביר באופן מאוד ברור מסר שכל עוד אין אינפלציה הוא לא יעלה ריבית ולא יפסיק רכישות. מבחינתו, הרכישות הפכו לכלי מדיניות שגרתי בהיעדר מרחב פעולה לכלי הריבית, כפי שקיים ביפן.

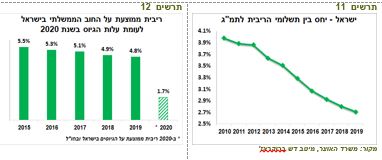

שקלי ארוך, צמוד קצר – איזון בין תשואה לסיכון

בישראל המצב די דומה לארה"ב. היחס בין תשלומי הריבית ע"י הממשלה לתמ"ג ירד מכ-4% בשנת 2010 לכ-2.7% ב-2019 (תרשים 11). השנה האוצר גייס חוב גדול, כולל חוב יחסית יקר בחו"ל, אך הריבית הממוצעת על גיוסים אלה עומדת על כ-1.7% בלבד בהשוואה לריבית ממוצעת שמשלמת הממשלה על מלאי החוב הקיים שעמדה ב-2019 על 4.8% (תרשים 12). כמובן שצריכים לקחת בחשבון שמלאי החוב הקיים כולל צבירת הצמדה למט"ח ולמדד המחירים לצרכן, אך עדיין הפערים מאוד גדולים ומצביעים שעלות שירות החוב תמשיך לקטון. בתנאים אלו לא אמורה להיות לממשלה בעיה לשרת את החוב גם אם יחס החוב לתמ"ג יעלה.

בדומה לארה"ב, בנק ישראל צפוי להמשיך להחזיק ריבית נמוכה וגם לא בטוח שיפסיק רכישות האג"ח בסוף התוכנית הקיימת כי הרכישות הופכות לפרקטיקה המקובלת בעולם גם בשגרה כשהריבית צמודה לאפס. היעדר אינפלציה (בינתיים) ועוצמתו של השקל רק מוסיפים לחץ על בנק ישראל להמשיך בתוכנית הרכישות.

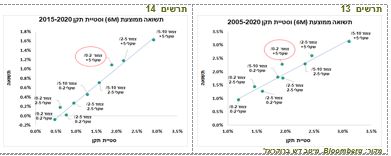

במצב זה, האיום על התשואות הארוכות נמוך יחסית, עד שהאינפלציה תעלה. לכן, תיק האג"ח שמשלב רכיב הצמוד קצר ושקלי ארוך אמור לאזן בין הסיכונים ולהניב תשואה עודפת בסיכון נמוך יותר.

זה הגם התיק שהציג בעבר ביצועים טובים יותר ביחס לסיכון. בתרשימים 13-14 מוצגים ביצועי תיקי אגרות החוב שמורכבים מהאג"ח הממשלתיות הצמודות והשקליות לטווחים שונים במשקל שווה המוצגים באמצעות מדדי הבורסה של אג"ח ממשלתיות.

ככל שתיק ארוך יותר, התשואה שהשיג הייתה גבוהה יותר כמו גם סטיית התקן. התיקים שמורכבים מרכיב השקלי ארוך יותר מהצמוד, ובמיוחד התיק שמורכב ממדד אג"ח שקלי ל-5 שנים פלוס ומדד צמוד ל-0-2 שנים, הם התיקים שהשיגו תשואה גבוהה יחסית לסיכון (נמצאים מעל קו המגמה).

שורה תחתונה: אנו ממליצים על מח"מ בינוני בתיק האג"ח המשלב בין האג"ח הצמודות הקצרות והשקליות הארוכות.

עולם.

נתונים כלכליים

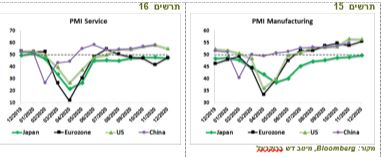

הנתונים הכלכליים בעולם המפותח משקפים היחלשות בפעילות בהשפעת המגפה, אך יחסית לעוצמת המגפה שהיא חזקה יותר לעומת חודשי האביב ברוב המדינות, ההיחלשות בפעילות הרבה פחות חמורה:

• מגזר התעשייה לא נפגע מהמגפה גם בחודש דצמבר. בארה"ב מדד מנהלי הרכש בתעשייה נותר כמעט ללא שינוי. באירופה ויפן המדדים אף עלו (תרשים 15).

• בתחום השירותים התמונה פחות חיובית, אך בארה"ב מדד מנהלי הרכש עדיין מצביע על התרחבות מהירה (55.3) ובאירופה נרשם שיפור במדד (תרשים 16).

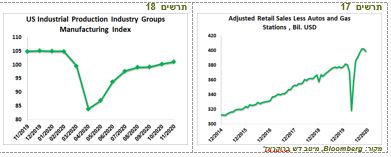

• גם מדד הייצור התעשייתי בארה"ב המשיך לעלות בחודש נובמבר, אך הוא עדיין נמוך לעומת הרמה לפני המשבר (תרשים 18).

• המכירות הקמעונאיות בארה"ב היו הרבה יותר גבוהות בנובמבר מאשר לפני המשבר, אך נרשמה בהן ירידה חודשית ראשונה מאז חודש אפריל (תרשים 17).

• נמשכת ההתאוששות בסין כפי שהראו מדד הייצור התעשייתי, המכירות הקמעונאית והשקעות (תרשים 19).

באיזה שווקים יש יותר סיכוי להכות את מדד MSCI World?

מטרת השקעה במניות חו"ל הנה להכות מדד MSCI World. אולם, בחירה חשיפה גיאוגרפית, מעבר לסיכון של מדד מניות עצמו, כרוכה גם בסיכון חשיפה למטבע. לעיתים גם אם מדד מניות שנבחר הכה את המדד העולמי, חשיפה למטבע משנה בצורה מהותית ואף עלולה להפוך השקעה ללא כדאית. לכן, לקשר בין התנהגות מטבע למדד מניות בכל מדינה יש חשיבות, לפעמית מכרעת, על כדאיות השקעה באותה מדינה.

למשקיע שלא עושה הגנת מטבע, אין מה להשקיע במדד המניות היפני

ניקח לדוגמה את היחס בין מדד Nikkei היפני ל-MSCI World שמייצג את הביצועים היחסיים שלו לעומת שערו של היין היפני. קיימת קורלציה כמעט מלאה בין יחס מדדי מניות לבין שערו של היין (תרשים 20). כאשר שוק המניות היפני מכה את MSCI World, היין היפני נחלש. לעומת זאת, ביצוע נחות שלו מלווה בהתחזקות היין. ב-15 השנים האחרונות המדד היפני הכה את המדד העולמי לאורך זמן רק בין השנים 2012-2015, השנים הראשונות של Abenomics.

כתוצאה מהקשר ההדוק בין הביצועים היחסיים של מדד המניות היפני ליין, השינויים בשע"ח למעשה מנטרלים את השינויים במדד היחסי של שוק המניות. לכן, היחס בין Nikkei במונחים דולריים ל-MSCI World נותר כמעט קבוע לאורך 15 השנים האחרונות (תרשים 21). אפילו התשואה העודפת בתקופת ה-Abenomics למעשה נמחקה.

מסקנה: אם המשקיעים לא עשו הגנה מטבעית, התשואה העודפת הדולרית של השוק היפני לאורך 15 שנים הייתה למעשה אפסית. לכן, למי שמחפש תשואה עודפת על MSCI World אין בכלל מה להשקיע במדד היפני! לא ניתן להשיג אותה שם. רצוי להשקיע במניות ספציפיות בשוק היפני בשאיפה שהם יכו את המדד של בורסת יפן.

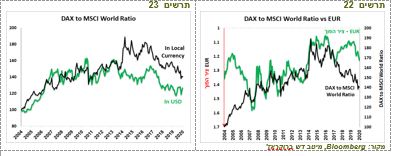

גרמניה ואירופה - בדולרים זה לא להיט

בדומה ליפן, קיים גם קשר בין האירו לביצועים היחסיים של מדד DAX לעומת ל-MSCI World (תרשים 22). אולם, הקשר הנו בעוצמה פחותה וגם לא כל הזמן. לכן, השינויים בשערו של האירו ממתנים את הביצועים היחסיים של ה-DAX במונחי דולר, אך לא לגמרי מנטרלים אותם כמו ביפן (תרשים 23). ניתן עדיין להשיג תשואה עודפת ב-DAX על פני MSCI World במונחים דולריים אם כמובן המדד הגרמני מצליח בכלל להשיג ביצוע עודף על פני המדד העולמי.

השנה הקשר בין האירו לביצוע היחסי של המדד הגרמני היה די הדוק וסייע למשקיעים מחוץ לאירופה למתן הפסדים כתוצאה מביצועי חסר של ה-DAX לעומת MSCI World. כתוצאה מזה, מתחילת השנה תשואת ה-DAX הייתה נמוכה בכ-9% לעומת MSCI World, אך במונחים דולריים תשואת החסר הייתה כ-1% בלבד.

המדד האירופאי STOXX Europe 600 כמעט לאורך כל 15 השנים האחרונות הציג ביצועים נחותים ביחס ל- MSCI World כאשר במונחים דולריים התמונה קודרת עוד יותר. למעשה, מאז 2007 המדד האירופאי הציג במונחי דולר כמעט בלי הפסקה תשואת חסר ביחס למדד העולמי (תרשים 24).

מסקנה: אומנם לא כמו ביפן, אך גם באירופה התנהגות האירו מקשה להשיג תשואה עודפת דולרית על פני MSCI World, במיוחד במניות מחוץ לגרמניה.

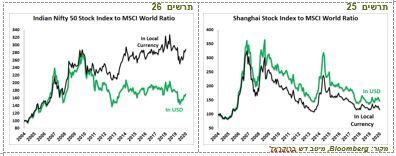

למעט הודו, השקעה בשווקים באסיה הניבה תשואה עודפת דולרית דומה לזו במטבע מקומי

בחינת השווקים באסיה מראה שבהם שינויים בשערי המטבעות לא משנים משמעותית את הביצועים היחסיים של המדדים המקומיים ביחס ל-MSCI World.

• ניתן לראות זאת בביצועים היחסיים במטבע מקומי ובדולרים של בורסת שנחאי בסין לעומת MSCI World (תרשים 25).

• המדד הממוצע של הבורסות במדינות האסיאתיות המפותחת שכולל את קוריאה, טאיוון, סינגפור והונג-קונג (תרשים 27) והמדד הממוצע של הבורסות במדינות האסיאתיות המתפתחות שכולל את מלזיה, תאילנד ואינדונזיה (תרשים 28) משיגים ביצועים יחסיים דומים לעומת MSCI World הן במונחים של המטבע המקומי והן בדולרים.

• לעומת זאת, מדד מניות ההודי מזכיר את יפן בעשור האחרון (תרשים 26). התשואה העודפת שהשיג Nifty 50 על פני MSCI World במטבע מקומי בשנים האחרונות למעשה נמחק ע"י פיחות המטבע ההודי ביחס לדולר. כך, מאז שראש ממשלת הודו מודי נבחר ב-2014 מדד Nifty 50 השיג 28% מעל MSCI World במטבע מקומי, אך רק כ-4% בדולרים (תרשים 26).

מסקנה: הממצאים מראים שהשינויים בשע"ח של המטבעות בשווקים באסיה, למעט הודו, לא משנים משמעותית בדרך כלל את הביצועים שלהם ביחס למדד MSCI World. כלומר, אם הימרתם נכון על מדד המניות באסיה, פיחות המטבע לא מחק לכם את התשואה העודפת. ממצאים אלו מחזקים את המלצתנו לחשיפה מוגברת לאסיה.