| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

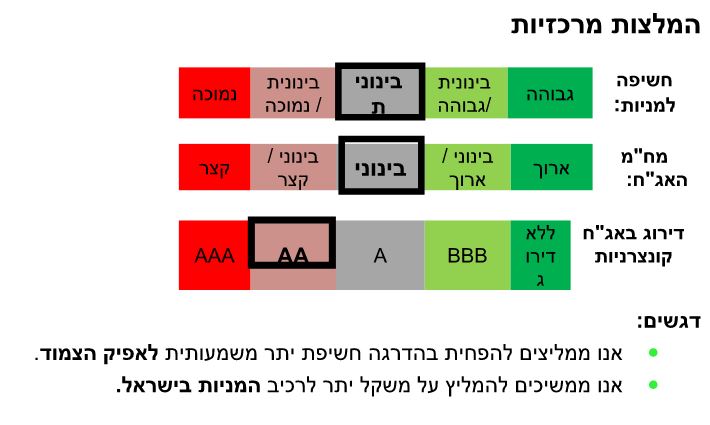

נמשכת עלייה מהירה במחירי היבוא לישראל אשר משפיעה בפיגור ניכר על האינפלציה אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר מערכת טלנירי | 3/10/21, 11:10 עיקרי הדברים בואו לדבר על זה בפורום בורסה ושוק ההון נמשכת עלייה מהירה במחירי היבוא לישראל אשר משפיעה בפיגור ניכר על האינפלציה. ייסוף השקל מקזז חלק מההשפעה. קצב הגידול באשראי לסקטור העסקי ולמשקי בית בישראל היה בשנה האחרונה כמעט כפול מהשיא שנרשם בעבר, מה שמסייע לצמיחה, אך מגביר את הסיכון הפיננסי. בנק ישראל צפוי להודיע השבוע על הפסקת רכישות אג"ח לאחר תום התוכנית. רכישות מט"ח צפויות להימשך ואולי אף להתגבר. ציפיות האינפלציה הגלומות בישראל מצדיקות הורדה הדרגתית מההטיה הצמודה המשמעותית. המשך היחלשות הגל הנוכחי של התחלואה בעולם צפוי להוביל לשיפור בפעילות הכלכלית ולהפחית לאורך זמן חלק מהלחצים בשרשרת האספקה. מספר התפתחויות עשויות לבלום המשך תיקון בשוק המניות שהיה בחודש האחרון. יחד עם זאת, הסיכון העיקרי של הידוק מוניטארי עדיין משמעותי. האינפלציה בעולם ממשיכה לעלות מהר מהציפיות. המחסור באנרגיה והתחזקות הדולר במקביל לעלייה במחירי הסחורות צפויים להגביר לחצי האינפלציה בעולם. להערכתנו, הסיכון האינפלציוני באירופה גבוה יותר מאשר בארה"ב. גם הסיכון להידוק מוניטארי מעבר לציפיות ולעליית תשואות באירופה גבוה יותר מארה"ב.  ישראל. נתונים בישראל: מחירי היבוא לישראל עלו בשיעור משמעותי ברבעון השני, במיוחד של התשומות לייצור. בשנה האחרונה עלו מחירי התשומות לייצור ב-11.4%, מוצרי השקעה ב-3.8% ומוצרי צריכה ב-4.7% (תרשים 1). קיים קשר הדוק בין מדדי מחירי היבוא למדד המחירים לצרכן ללא דיור בפיגור של כ-3 רבעונים (תרשים 2). לפיכך, עליית מחירי היבוא, שככל הנראה נמשכה ואף החריפה ברבעון השלישי, תשפיע על האינפלציה בישראל לפחות עד אמצע 2022, תוך התחשבות בהשפעה המקזזת של ייסוף השקל. תרשים 1 מקור: הלמס, מיטב דש ברוקראז' תרשים 2 לפי הנתונים שפרסם בנק ישראל, בשנה האחרונה חל גידול של כ-100 מיליארד ₪ באשראי למגזר העסקי וכ-45 מיליארד באשראי משקי בית. בשני המגזרים מדובר בשיא היסטורי וכמעט בהכפלה של השיא הקודם (תרשים 3). גידול מהיר באשראי תומך בצמיחת המשק, אך עלול להגביר סיכונים פיננסיים. נתוני שוק העבודה המשיכו להשתפר גם בחודש אוגוסט תוך ירידה בשיעור האבטלה הרחב ל-8% לעומת 8.4% ביולי, למרות העלייה בשיעור האבטלה הרשמי (תרשים 4). תרשים 3 מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 4 מקור: הלמס, מיטב דש ברוקראז' בנק ישראל צפוי להודיע על סיום רכישות אג"ח אנו מעריכים שבהחלטתו השבוע בנק ישראל יודיע על הפסקת רכישות אג"ח לאחר הגעה לסכום הרכישות המצטברות של 85 מיליארד ₪. מספר גורמים תומכים בהחלטה זו: שיפור במצב המשק ובשוק העבודה. הירידה המסתמנת בגל התחלואה. ההודעה על צמצום הרכישות ע"י ה-FED מחודש נובמבר. עלייה בקצב האינפלציה ובציפיות האינפלציה. עלייה מהירה במחירי הנכסים, כולל נכסי נדל"ן. גידול חד באשראי למגזר העסקי והפרטי. ירידה משמעותית בגרעון הממשלה ובצרכי המימון שלה. השקל התנתק מהמטבעות העיקריים לאחר שבנק ישראל צמצם רכישות מט"ח, כמו ב-2019 כפי שקרה בשנת 2019, השקל התנתק לאחרונה מהתנהגות של סל המטבעות העיקריים DXY מול הדולר. למרות התחזקות הדולר בחודשים האחרונים מול ה-DXY, השקל דווקא התחזק מול המטבע האמריקאי (תרשים 5). ב-2019 זה קרה לאחר שבנק ישראל כמעט הפסיק להתערב בשוק המט"ח ואף הצהיר על כך. בחודשים האחרונים בנק ישראל אומנם המשיך להתערב, אך צמצם משמעותית היקף הרכישות (קנה ביולי-אוגוסט כ-2 מיליארד דולר לעומת כ-6 מיליארד במאי-יוני). אנו מעריכים שרכישות המט"ח ימשכו ואף יתגברו לאחר ההודעה על הפסקת רכישות אג"ח. תרשים 5 מקור: Bloomberg, מיטב דש ברוקראז' להוריד בהדרגה חשיפת יתר משמעותית לצמודים ציפיות האינפלציה הגלומות בשוק האג"ח הישראלי הגיעו ל-2.5% לטווחים הקצרים והבינוניים (תרשים 6). הציפיות ל-5 שנים בישראל סגרו את הפער מול הציפיות האמריקאיות שהן הגבוהות ביותר מבין המדינות המפותחות (תרשים 7). אנחנו אומנם מעריכים שמדד חודש ספטמבר יהיה גבוה מתחזית הקונצנזוס, אך ברמות הנוכחיות של ציפיות האינפלציה אנו ממליצים להוריד בהדרגה חשיפה עודפת משמעותית לאפיק הצמוד. תרשים 6 מקור: בורסה, מיטב דש ברוקראז' תרשים 7 עולם. המגפה בעולם נחלשת, מה שצפוי לתמוך בצמיחה החדשות הטובות הן שרמת התחלואה ברוב העולם יורדת, כפי שמראים נתוני חולים חדשים בארה"ב, אירופה ואסיה (תרשים 8). תרשים 8 מקור: Bloomberg, מיטב דש ברוקראז' הירידה בתחלואה (בהנחה שתמשך) צפויה לסייע די מהר לפעילות במגזר השירותים. כפי שניתן לראות בתרשימים 9-10, קיים קשר הפוך בין מספר החולים למדד מנהלי הרכש במגזר השירותים בארה"ב ובאירופה. תרשים 9 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 10 הפעם, ירידה במספר החולים, בעיקר באסיה, צפויה לסייע גם למגזר התעשייה. חלק גדול מהירידה בפעילות התעשייה נובע מהבעיות בשרשרת האספקה. כפי שמראה תרשים 12, שמפרק לגורמים את הסיבות לירידה בפעילות בתעשייה ובמגזר השירותים בבריטניה (אנו מניחים שמצב דומה קיים גם במדינות האחרות), הבעיות בשרשרת האספקה פגעו יותר בפעילות מאשר חולשה בביקושים. אם נוסיף לזה שירידה בתחלואה עשויה גם להקל על מחסור בכוח אדם, השיפור בפעילות התעשייתית עשוי להיות משמעותי עוד יותר. הירידה בתחלואה באסיה כבר באה לידי ביטוי בעלייה חדה במדדי מנהלי הרכש בתעשייה בחודש ספטמבר באינדונזיה ומלזיה שנפגעו קשה מהמגפה. בווייטנאם, המרכז התעשייתי החשוב באסיה, המדד בינתיים נשאר מאוד נמוך, אך גם בה מסתמנת ירידה בתחלואה (תרשים 11). תרשים 11 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 12 מקור: IHS, Markit אולם, לא כדאי לצפות שהירידה בתחלואה תפתור במהירות את כל הבעיות בשרשרת האספקה, כפי שממחישים האירועים בתחום השבבים. בחודש יולי מכירות השבבים בעולם הגיעו לשיא של כל הזמנים והיו גבוהות בכ-9% לעומת השיא הקודם ב-2018 וב-32% לעומת המכירות ערב התפרצות הקורונה בפברואר 2020 (תרשים 13). אולם, בספטמבר עדיין נמשכו דיווחים של מחסור בשבים, בפרט אצל יצרני המכוניות, והובילו לירידה במכירות המכוניות ביפן ובארה"ב. שורה תחתונה: הירידה המסתמנת בתחלואה בעולם צפויה להביא לשיפור הדרגתי בצמיחה בחודשים הקרובים. תרשים 13 מקור: Bloomberg, מיטב דש ברוקראז' יתכן שהתיקון האחרון בשוק המניות קרוב לסיום בהתאם לקשר ההיסטורי בין מדד ההפתעות בנתונים כלכליים בכלכלות העיקריות, שהמשיך לרדת בתקופה האחרונה, לבין מדד מניות MSCI World, שוק המניות העולמי עוד לא סיים את התיקון וצפוי להמשיך ולרדת (תרשים 15). אולם, יתכן שבשלב זה הירידות יבלמו בגלל הגורמים הבאים: ראשית, כפי שציינו קודם , צפוי שיפור בפעילות הכלכלית בגלל הירידה בתחלואה, מה שעשוי כבר כעת להתבטא בשוקי המניות. שנית, היחס היומי בין מספר מניות יורדות לעולות ב-S&P 500 ירד לרמה הנמוכה ביותר מאז מרץ 2020 למרות ש-S&P 500 נמוך רק בכ-4% מהשיא (תרשים 14). זה קרה בגלל שיותר מ-80% מהמניות במדד רחוקות מהשיא בשיעור גדול מ-4%, כאשר כ-45% מהמניות רחוקות ב-10% ויותר. לפיכך, התיקון בחלק גדול מהמניות ב-S&P 500 היה עמוק הרבה יותר ממה שמשתקף במדד עצמו. תרשים 14 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15 יחד עם זאת, למרות שמשיקולים טקטיים התיקון הנוכחי עשוי להיות קרוב לסיום, אנו לא מעלים המלצה לחשיפה למניות. הסיכון העיקרי - הידוק מוניטארי מעבר למה שמגולם בשוק – לדעתנו התגבר. אומנם תשואות האג"ח כבר קפצו לאחרונה, אך להערכתנו לא מדובר בסוף פסוק, כפי שנרחיב בהמשך. נציין גם ששוק המניות הישראלי השיג לאחרונה ביצועים עודפים משמעותית מעל מדד MSCI World, כולל ביחס למניות בארה"ב (תרשים 16), מה שמוצדק מבחינה כלכלית וצפוי להערכתנו להימשך. שורה תחתונה: אנו ממשיכים להמליץ על חשיפה במשקל בינוני לאפיק המנייתי, תוך חשיפה במשקל יתר למניות הישראליות. תרשים 16 מקור: Bloomberg, מיטב דש ברוקראז' נתונים כלכליים בעולם: הנתונים הכלכליים בארה"ב היו מעורבים: ההכנסה וההוצאה הצרכנית אומנם עלו בחודש אוגוסט, אך במונחים ריאליים ההוצאה הצרכנית למעשה לא השתנתה בחצי השנה האחרונה בגלל האינפלציה והתנתקה ממגמת גידול שהייתה לפני המשבר (תרשים 17). ההכנסות וההוצאות הריאליות של הצרכנים הם הפרמטרים המשפיעים ביותר על הצמיחה בארה"ב. מדדי מנהלי הרכש בתעשייה השתפרו בספטמבר ( גם ISM וגם PMI). תחזית הצמיחה לרבעון השלישי GDPNow שמתפרסם ע"י ה-FED ירד לכ-2.3% לעומת 3.6% לפני שבוע וכ-6% באוגוסט (תרשים 18). תרשים 17 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 18 אירופה ממשיכה לספק נתונים די טובים: מדדי הסנטימנט במגזרים שונים באירופה נותרו יציבים בחודש ספטמבר. מדד הסנטימנט הצרכני אף עלה, לעומת הירידה בארה"ב ובריטניה (תרשים 19). קונצנזוס תחזיות הצמיחה בבלומברג ביחס לאירופה נמצא בעלייה, בניגוד לירידה בתחזית לארה"ב וליפן (תרשים 20). תרשים 19 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 20 גם ביפן דעיכת גל התחלואה צפויה להביא לשיפור בפעילות. סקר ה-Tankan הרבעוני מצביע על שיפור בפעילות ובתחזיות בתעשייה ויציבות במגזר השירותים (תרשים 21). תרשים 21 מקור: Bloomberg, מיטב דש ברוקראז' האינפלציה ממשיכה לעלות ולהכות בתחזיות האינדיקאטורים של האינפלציה המשיכו ברובם להיות גבוהים מהתחזיות גם בחודש ספטמבר, כפי שמעידה עלייה במדד ההפתעות בנתוני האינפלציה במדינות העיקריות (Major Economies) של Citi לשיא מאז תחילת פרסום המדד בשנות ה-90 (תרשים 22). מבין האינדיקאטורים משבוע שעבר נציין את העלייה של האינפלציה באירופה בחודש ספטמבר מ-3.0% ל-3.4% (ציפיות 3.3%) ועליית האינפלציה PCE בארה"ב באוגוסט מ-4.2% ל-4.3% (ציפיות 4.2%). כמו כן, התפרסמו מדדי המחירים ליצרן ומדדי מחירי היבוא במדינות שונות שכולם הצביעו על התגברות בקצב עליית המחירים אשר יגיעו בסופו של דבר לצרכנים. נוסיף שגם מחירי הנדל"ן ממשיכים לזנק. בארה"ב הקצב השנתי של מחירי הבתים עלה לשיא של כל הזמנים של כ-20%. מעבר לנסיבות הידועות, הופיעו שתי סיבות נוספות שצפויות להגביר לחצים לעליית המחירים, כפי שנפרט בהמשך. תרשים 22 מקור: Bloomberg, מיטב דש ברוקראז' התחזקות הדולר יחד עם עלייה במחירי הסחורות - תופעה חריגה שמאיצה אינפלציה שערו של הדולר האמריקאי ביחס לסל DXY התחזק בכ-1.5% בחודש ספטמבר ועלה לרמה הגבוהה בשנה האחרונה. קיימת כעת תופעה בולטת חריגה שמתלווה לעלייה בשערו של המטבע האמריקאי. היא מתרחשת תוך כדי עלייה די חדה במחירי הסחורות. בהיסטוריה הקרובה והרחוקה הדולר ומחירי הסחורות תמיד הלכו בכיוונים מנוגדים (תרשים 24). יש לתופעה זו השלכות מרחיקות לכת במיוחד בעיתוי הנוכחי. בעבר בתקופות של עלייה במחירי הסחורות ירידה בשערו של הדולר ביחס למטבעות האחרים מיתנה השפעה אינפלציונית מחוץ לארה"ב. לעומת זאת, היחלשות המטבעות ביחס לדולר במקביל לעלייה במחירי הסחורות שמתרחשת כעת דווקא מגבירה לחצי אינפלציה עוד יותר. לכן, למרות שמדד מחירי הסחורות עדיין לא הגיע לרמות הגבוהות שהיה בהם ב-2008 או בשנים 2011-12, במונחי סל המטבעות DXY הוא קרוב לשיא של כל הזמנים שנקבע ב-2008 (תרשים 23). תרשים 23 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 24 מחסור באנרגיה צץ בעיתוי לא מוצלח וגם הוא צפוי להגביר לחצים לעליית מחירים המחסור באנרגיה שהתגלה לאחרונה כבר גרם לעלייה חדה במחירי סחורות האנרגיה (תרשים 25). בעיקר באירופה ובסין שתייקר מחירי המוצרים המיובאים לישראל. בסין אף מדובר בהגבלות שהוטלו על המפעלים בגלל הקצאות בהספקת חשמל, מה שעלול להחמיר בעיות בשרשרת האספקה. למרות שלכאורה מדובר באוסף של טריגרים אקראיים שהובילו למחסור, בבסיסו עומדת בעיה מבנית של השקעות נמוכות בתחום האנרגיה, במיוחד המסורתית בשנים האחרונות. כפי שניתן לראות בתרשים 6, ההשקעות בתחום האנרגיה בעולם לא צמחו בשנים האחרונות. בשנת 2021 הן אף צפויות להיות נמוכות מאשר ב-2017 , זאת אחרי נפילה חדה ב-2020. שורה תחתונה: אנו מעריכים שהאינפלציה בעולם תמשיך לעלות בחודשים הקרובים עם סיכוי גבוה להמשך הפתעות כלפי מעלה לעומת התחזיות. תרשים 25 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 26 הסיכון להפתעה במדיניות המוניטארית באירופה גבוה מארה"ב עלייה באינפלציה דוחפת לשינוי המדיניות של הבנקים המרכזיים בעולם. בחודש ספטמבר הריבית עלתה בכ-10 מדינות, בדומה לחודש אוגוסט (תרשים 28), כולל במדינות כמו צ'כיה ונורבגיה. התפתחויות אלה מובילות לעלייה בתשואות האג"ח, במיוחד בטווחים של כ-5 שנים, כפי שמתבטא בעלייה בתלילות העקומים 2Y/5Y במדינות רבות (תרשים 27). תרשים 27 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 28 למרות שנגידי ה-FED וה-ECB המשיכו לחזור על המסר של זמניות האינפלציה גם בשבוע שעבר, אנו מעריכים שריסון מוניטארי בארה"ב ובאירופה יהיה מהיר יותר מהציפיות הנוכחיות. החוזים על הריבית בעוד 3 שנים בארה"ב מגלמים ריבית נמוכה בכ-0.6% לעומת תחזית הקונצנזוס של ה-FED (תרשים 29). מצב זה אומנם היה גם בשנים 2015-18. בסופו של דבר התברר שהתחזית לריבית שהייתה גלומה בחוזים מדויקת יותר מאשר תחזיות ה-FED. אולם, המניעים לעליית ריבית היו שונים ולא היה כמעט סיכון להתפתחות אינפלציה. לכן, הפעם אנו מאמינים יותר לתחזית ה-FED. לדעתנו, הערכת חסר עוד יותר משמעותית להידוק מוניטארי קיימת באירופה. שם השוק מגלם עליית ריבית של כ-0.25% בטווח של שלוש שנים. ה-ECB בכלל לא מזכיר אפשרות זו, למרות שבעיית האינפלציה באירופה לא פחות חמורה מאשר בארה"ב ולהערכתנו תחריף עוד יותר: קצב האינפלציה באירופה עלה מתחילת השנה כמעט בשיעור זהה לארה"ב (תרשים 30). מדד המחירים ליצרן באירופה עלה בשנה האחרונה ב-13.5% (לפי הציפיות למדד אוגוסט שיתפרסם השבוע), לעומת 10.5% בארה"ב. העלייה האחרונה במחירי האנרגיה באירופה הייתה חזקה הרבה יותר מאשר בארה"ב. בגלל היחלשות האירו, השפעת עליית מחירי הסחורות על האינפלציה באירופה חזקה יותר מארה"ב. לכן, להערכתנו, האינפלציה באירופה עשויה לעלות הרבה יותר מהר בחודשים הקרובים מאשר בארה"ב, מה שמביא אותנו למסקנה שהסיכוי לעליית התשואות באירופה גבוה יותר מאשר בארה"ב. שורה תחתונה: אנו ממליצים על המשך גישה דפנסיבית יחסית ברכיב האג"ח בתיק תוך החזקה מח"מ בינוני באמצעות החזקה סינטטית. תרשים 29 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 30 נתוני שווקים המלצות לאפיק האג"ח עד 2 שנים 5-2 10-6 מעל 10 שנים אג"ח ממשלתיות שקליות + + צמודות + ריבית משתנה + אג"ח קונצרניות דירוג AA- ומעלה + דירוג A/A+ דירוג A- ומטה סימן +/- מייצג תשואת עודף/חסר ביחס למדד. לגבי אג"ח ממשלתיות המדד להשוואה הוא מדד אג"ח ממשלתי. לגבי אג"ח קונצרניות המדד להשוואה הוא מדד אג"ח קונצרניות כללי. טבלאות ונספחים אג"ח שקליות נוכחי לפני שבוע לפני חודש 122 0.03 0.03 -0.02 323 0.06 0.05 0.04 324 0.17 0.14 0.12 1026 0.58 0.50 0.36 327 0.69 0.59 0.45 928 0.95 0.80 0.69 330 1.19 1.05 0.93 537 1.94 1.82 1.71 142 2.06 1.96 1.84 347 2.35 2.24 2.13 2/10 1.13 1.00 0.89 922 -2.40 -2.10 -2.27 5904 -2.24 -2.11 -2.03 923 -2.31 -2.11 -2.13 1025 -1.98 -1.90 -1.85 726 -1.79 -1.78 -1.76 527 -1.71 -1.68 -1.66 529 -1.30 -1.30 -1.29 536 -0.43 -0.43 -0.46 841 -0.01 -0.02 -0.05 545 0.20 0.18 0.16 1151 0.45 0.43 0.43 ציפיות אינפלציה 1 2.48 2.16 2.40 2 2.48 2.24 2.37 3 2.57 2.36 2.37 4 2.50 2.28 2.31 5 2.45 2.31 2.36 6 2.50 2.33 2.36 7 2.45 2.30 2.33 8 2.40 2.27 2.29 9 2.36 2.24 2.25 10 2.31 2.20 2.21 מרווחים באג"ח בריבית משתנה 526 0.10 0.12 0.14 1130 0.18 0.20 0.22 מרווח בין אג"ח שקלי לאג"ח ממשלת ארה"ב נתוני הנפקות נוכחי לפני שבוע לפני חודש הנפקה האחרונה הנפקה הקודמת ממוצע 3 חודשים 2 Y -0.13 -0.14 יחס ביקוש/היצע 5.5 5.4 4.6 5 Y -0.33 -0.30 פער בין המחיר הגבוה למחיר הסגירה -0.08% -0.05% -0.06% 10 Y -0.13 -0.06 פער בין המחיר הממוצע למחיר הסגירה 0.05% 0.03% 0.04% 30Y 0.54 0.51 פער בין מחיר השוק לפני ההנפקה למחיר ממוצע של ביקושים -0.06% 0.09% 0.03% CDS Israel (10Y) ז מרווחים של האג"ח הקונצרניות מרווח נוכחי שינוי שבועי שינוי חודשי דירוג AA+ 0.54 -0.07 דירוג AA 1.08 -0.08 דירוג A 1.58 -0.12 דירוג BBB 3.70 0.50 לא מדורג 3.24 -0.14 בנקים 0.47 -0.05 תקשורת 1.18 -0.03 פיננסיים 0.93 -0.11 אנרגיה 1.26 -0.06 בנייה 1.31 -0.14 נדל"ן, דירוג A ומעלה 1.44 -0.10 נדל"ן דירוג A מינוס ומטה 2.17 -0.67 פרסומים כלכליים לשבוע הקרוב Date Time Event Month Survey Prior 10/04/2021 11:30 EC Sentix Investor Confidence Oct -- 19.6 10/04/2021 17:00 US Factory Orders Aug 1.00% 0.40% 10/04/2021 17:00 US Durable Goods Orders Aug F -- 1.80% 10/05/2021 03:30 JN Jibun Bank Japan PMI Services Sep F -- 47.4 10/05/2021 09:45 FR Industrial Production MoM Aug -- 0.30% 10/05/2021 10:45 IT Markit Italy Services PMI Sep -- 58 10/05/2021 10:50 FR Markit France Services PMI Sep F -- 56 10/05/2021 10:55 GE Markit Germany Services PMI Sep F -- 56 10/05/2021 11:00 EC Markit Eurozone Services PMI Sep F -- 56.3 10/05/2021 12:00 EC PPI YoY Aug -- 12.10% 10/05/2021 13:00 IS Manufacturing Production MoM Jul -- 4.00% 10/05/2021 16:45 US Markit US Services PMI Sep F 54.4 54.4 10/05/2021 17:00 US ISM Services Index Sep 60.2 61.7 10/06/2021 09:00 GE Factory Orders MoM Aug -- 3.40% 10/06/2021 12:00 EC Retail Sales MoM Aug -- -2.30% 10/06/2021 15:15 US ADP Employment Change Sep 463k 374k 10/06/2021 IS Leading 'S' Indicator MoM Aug -- 0.21% 10/07/2021 09:00 GE Industrial Production SA MoM Aug -- 1.00% 10/07/2021 15:30 US Initial Jobless Claims Oct-02 -- -- 10/07/2021 16:00 IS Base Rate Oct-07 0.10% 0.10% 10/07/2021 IS Foreign Currency Balance Sep -- 205.9b 10/07/2021 CH Foreign Reserves Sep -- $3232.12b 10/08/2021 04:45 CH Caixin China PMI Services Sep 49.2 46.7 10/08/2021 15:30 US Change in Nonfarm Payrolls Sep 500k 235k 10/08/2021 15:30 US Unemployment Rate Sep 5.00% 5.20% גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה") מסמך זה הוכן על ידי מיטב דש ברוקראז' בע"מ (להלן: "החברה"). מסמך זה אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל קורא. אין לראות במסמך זה הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. החברה עוסקת בין השאר בשיווק השקעות ללקוחות כשירים ועשוי להיות לה עניין באמור במסמך זה. האמור במסמך זה נאסף ו/או מתבסס על מידע ממקורות שונים. במידע הכלול במסמך זה עלולות להיות טעויות\ שינויי שוק ו/או שינויים אחרים. החברה אינה אחראית לכל נזק, אובדן, הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ו/או עקיף, שייגמרו למי שמסתמך על האמור במסמך זה, כולו או חלקו, ככל שייגרמו, ואינה מתחייבת כי שימוש במידע הכלול במסמך זה עשוי ליצור רווחים בידי העושה בו שימוש. כל הזכויות, לרבות קניין רוחני, במסמך זה ובתוכנו, שייכות לחברה ואין לעשות בו כל שימוש שהוא, לרבות הפצתו ו/או העתקתו, כולו או חלקו ללא קבלת אישורה מראש ובכתב. /10/20213 תאריך פרסום האנליזה

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

כתבות נוספות |