חדשותמערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל מערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

רוסאריו על קיסטון: אפסייד של 18% לילך גראוס, אנליסטית רוסאריו ייעוץ ומחקר תמצית

קרן ריט לתשתיות ואנרגיה בעלת פורטפוליו מניב ומבוזר במגוון תחומים: מים, אנרגיה קונבנציונאלית, אנרגיות מתחדשות, תחבורה ותקשורת.

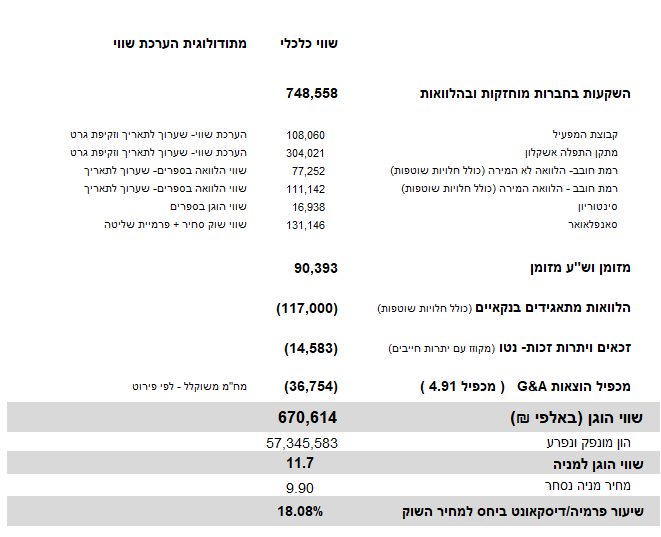

נכון למועד הערכת השווי, מרבית הפורטפוליו של הקרן מניב ובעל מאפייני החזר השקעה סולידיים לאחר סיכוני הקמה ורגולציה, כאשר הרכב הנכסים הנגזר מהערכת השווי מורכב מ: 71.5% נכסים מניבים, 16% נכסים סחירים (סאנפלאואר), כ-2% נכס בהקמה (סינטוריון, נלקח לפי השווי בספרים) ו-11.5% מזומן.

לקרן צוות הנהלה ומייסדים מנוסה, בעל מומחיות בתחום התשתיות והפיננסים המעורב בגיבוש הפורטפוליו, איתור הזדמנויות עסקיות בעלי פוטנציאל להשבחה וניהול הנכסים.

הערכת השווי נעשתה בגישת השווי הנכסי הנקי (NAV) נכון למועד פרסום עבודה זו, ומסתכמת ב-671 מיליון ₪ (פירוט של שווי הנכסים ומתודולוגית הערכת השווי מפורטים בהרחבה בגוף הסקירה):

מאפיינים איכותיים ביחס לקיסטון ריט

השקפת רוסאריו

הקרן פועלת בתחומי הייזום, הפיתוח, ההקמה והתפעול בעולמות התשתיות הנרחבים. פעילות הקרן בתחום מבוססת לרוב על השקעה בפרוייקטי תשתיות בעלי עדיפות לאומית.

תחום הפעילות בארץ (כמו גם במדינות רבות נוספות) זוכה בשנים האחרונות לסביבה רגולטורית תומכת הנובעת מחד מהפערים ההולכים וגדלים בצרכי התשתיות האלמנטריות (אנרגיה, מים וביוב, תחבורה, פסולת, תקשורת וכיו"ב), ומנגד בצורך המדינה לרתום את השקעות המגזר הפרטי לעידוד ההשקעות בתחום, ככלי חוץ מאזני המאפשר השקעות מבלי להגדיל את יעד הגירעון.

כנגזרת מכך, מתכנן משרד האוצר לעשור הקרוב ייזום של פרויקטים בהיקפים משוערים של למעלה מ-200 מיליארד שקלים במגוון תחומי התשתיות, כאשר לא מן הנמנע שבתחומים מסוימים (בדגש על אנרגיה מתחדשת ותקשורת) אף יורחבו מעבר לתכנון הקיים.

כתוצאה מכך, מטרת הקמת קרנות התשתיות הסחירות בתחום הייתה להגדיל את מקורות המימון באופן שיסייע במימוש תכניות הממשלה המאתגרות, ובד בבד לאפשר לציבור השקעה ישירה באפיק זה כך שיהנה מתזרים סולידי ויציב לצד הטבות מס ייחודיות.

הקרן, יחד עם נושאי המשרה בה, ביססו עצמם בשנים האחרונות כמובילים וחלוצים בתחומי התשתיות בכלל והאנרגיה בפרט, תוך הצגת ניסיון ניהולי על פני כל שרשרת הערך החל משלבי התכנון והפיתוח, וממשיך בשלבי הייזום, המימון, ההקמה וניהול הפרויקטים.

הקרן פועלת ליצור תמהיל הכנסות רחב ומגוון, הנפרס על תחומי התשתיות הרבים: אנרגיה קונבנציונאלית, אנרגיה מתחדשת, מים וביוב, פסולת, תחבורה, תקשורת, בינוי ממשלתי וכיו"ב.

מטרת הקרן עם רישומה למסחר ביוני 2021 הייתה לבסס את מעמדה כגוף מוביל בתחום התשתיות ולהגדיל את נגישותה להון באופן שיחזק את יתרונה היחסי בהתמודדות על הפרויקטים הקיימים והמתוכננים לעתיד הקרוב.

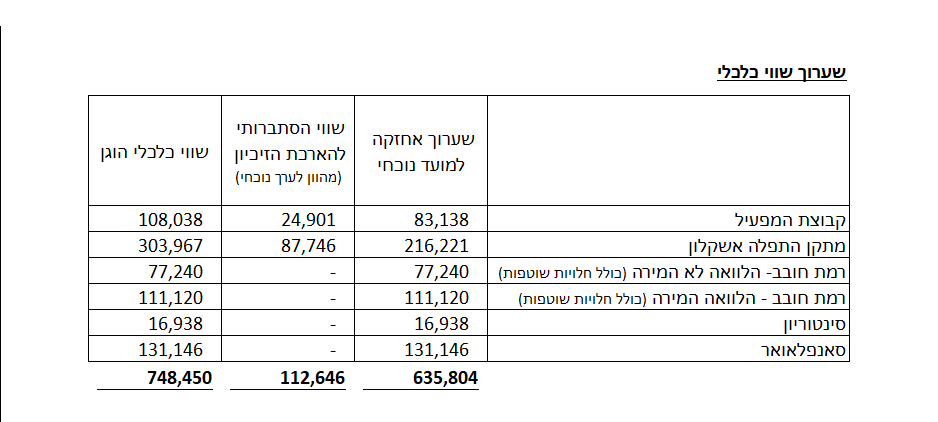

הערכת השווי נעשתה בגישת השווי הנכסי הנקי (NAV) נכון למועד פרסום עבודה זו. בהתאם לכך, אנו מעריכים את השווי הכלכלי הראוי בכ-671 מ' ₪ לפי הפירוט שלהלן :

שערוך הנכסים המוחזקים

שערוך הנכסים הורכב כמפורט מ: (1) שערוך אחזקות למועד הנוכחי, בתוספת (2) שערוך שווי מהוון למועד הנוכחי ביחס לרכיב הסתברותי לחידוש ההסכמים.

שערוך אחזקות למועד הנוכחי –

ביחס לקבוצת המפעיל, מתקן ההתפלה ורמת חובב- ע"ב השערוך בספרים תוך זקיפת היוון ואינפלציה למועד הנוכחי.

ביחס לסינטוריון- ע"ב השווי המוצג בספרים.

ביחס לסאנפלאואר- ע"ב שווי השוק הנוכחי של החברה בתוספת פרמיית שליטה של 5%.

שערוך שווי הסתברותי להארכת הסכמי הזיכיון ביחס לאחזקות בקבוצת המפעיל ובמתקן ההתפלה, מהוונים למועד הנוכחי- שווי הנכסים בספרי החברה מבוסס על השווי הנגזר מהיוון תזרימי המזומנים עד לתום תקופת הזיכיון. היות ומדובר בפרויקטי B.O.T (Build-Operate-Transfer), עומדת למדינה (המזמינה) החלופה והזכות להארכת הסכמי הזיכיון מול הזכיין/המפעיל הקיים ו/או להעבירם לידי זכיין או מפעיל חלופי.

מטבע הדברים, ככל ולא נגרמו אירועי הפרה, קיים יתרון לזכיין הנוכחי בחידוש ההסכמים, גם אם מדובר בתנאים מחודשים ולאחר התמחרות. כמו כן, גם בתרחיש בו בוחרת המדינה לקיים הליך מכרזי מחודש ביחס לזהות הזכיין או המפעיל החדש, עדיין לגורם הנוכחי יתרון מובנה ביכולת ההתמחרות, החוסך את הסוגיות המשפטיות הכרוכות בביצוע ה-Transfer (פעולת ההחזרה של הנכס) ולאחריה לקיחת אחריות של גורם חדש. ככל ומתקרב מועד סיום הזיכיון כך קטן יתרת הנכס הפיננסי המשקף היוון תזרים המזומנים, וכך תיבחן סוגיית הערך ההסתברותי לחידוש ההסכמים.

להלן הערכים ההסתברותיים שנלקחו על ידנו במסגרת הערכת השווי (כהערכה כללית בלבד):

ביחס לקבוצת המפעיל- שיעור הסתברות של 35% המשקף מכפלה של הסתברות של 50% ו-EBITDA של 70% ביחס לשנת 2029

ביחס למתקן ההתפלה- שיעור הסתברות של 20% המשקף מכפלה של הסתברות של 40% ו-EBITDA של 50% ביחס לשנת 2027

רכישת השליטה בחברת בסאנפלאואר

סאנפלאואר הינה מחלוצות התחום בפעילות האנרגיות המתחדשות באירופה בדגש על ספרד, איטליה ופולין הכוללים יכולות על פני שרשרת הערך - ייזום, מימון, הקמה ותפעול של הפרויקטים (הן פרוייקטי רוח והן פרוייקטי PV). על כן להערכתנו קיים לחברה יתרון תחרותי ביחס לחברות ישראליות מקבילות בתחום שלא מקבל ערך כלכלי בשווי ההחברה כיום.

על אף האמור ומטעמי שמרנות היות והחברה נסחרת השתמשנו בשווי השוק של אחזקה זו נכון למועד פרסום הדו"ח בתוספת פרמיית שליטה בשיעור של 5%.

לאור הצרכים שהוזכרו לעיל והפער הקיים, קיים צפי להשקעות נרחבות בתשתיות, הן במדינות מפותחות והן במדינות מתפתחות, במהלך העשורים הקרובים. השקעות אלו צפויות להתמקד בענפים הבאים: מערכות להסעות המונים ותחבורה מסילתית, תשתיות אנרגיה בכלל ואנרגיות מתחדשות בפרט, תשתיות מים, תשתיות תקשורת, נמלי אוויר ונמלי ים. לרוב, השקעות כאמור הן פרי יוזמה של הרשויות והשלטון ורק חלק קטן מהן מהווה יוזמה עצמאית של המגזר הפרטי.

על מנת לקדם את פיתוח התשתיות, פועל המגזר הציבורי לשלב את המגזר הפרטי בפיתוח אותן תשתיות. אחת השיטות הנפוצות בעולם לשיתוף המגזר הפרטי בהקמה ותפעול של פרויקטים בתחום התשתיות הינה שיטת ה-PPP (Public Private Partnership). שיטה זו משלבת את יתרונות כל אחד מהמגזרים הפרטי והציבורי ומחלקת את הסיכונים ביניהם בהתאם ליתרונותיו של כל מגזר. כך, למשל, המגזר הציבורי אחראי בד"כ לאספקת קרקעות, מתן רישיונות וכיסוי סיכוני כוח עליון, והמגזר הפרטי אחראי לטכנולוגיה, למימון ולהקמת הפרויקטים בזמן ובתקציב מוסכם.

לצד פרויקטים הממומנים באמצעות תקציבים ציבוריים ופרויקטים המבוצעים בשיטת ה- PPPישנם גם פרויקטים בתחום התשתיות המבוצעים באמצעות חברות פרטיות, ללא התערבות ממשלתית. לאור המאפיינים הכלכליים של פרויקטים אלו, רבים מהם ימומנו בשיטת ה-Finance Project בדומה לנעשה בשיטת ה-PPP. כך למשל, ענפי האנרגיה והתקשורת מתאפיינים בהשקעות משמעותיות בתשתיות המבוצעות במימון עצמי וללא התערבות גורמים ממשלתיים אך הינם נשענים בדרך כלל על רישיון או זיכיון ממשלתי המסדיר את אופן פעולתם ולעיתים מסדיר גם את מודל ההכנסות שלהם.

שוק התשתיות בישראל

החל משנות ה-90 החל בישראל שיתוף של המגזר הפרטי בהקמה ותפעול של פרויקטים בתחום התשתיות בשיטת ה-PPP. היקף הפרויקטים בביצוע בשיטת ה-PPP בישראל נאמד נכון לשנת 2019 בכ-50 מיליארד ₪, ובנוסף קיימים פרויקטים מתוכננים לשנים הקרובות בהיקף של עשרות מיליארדי ₪ נוספים.

לפי דוח של בנק ישראל, שיעור ההשקעה בתשתיות התחבורה בישראל דומה בשנים האחרונות לשיעור ההשקעה הממוצע במדינות ה-OECD אך שיעור זה רחוק מזה הנדרש לצמצום הפער הקיים בישראל ברמתן, במיוחד בזו הציבורית, זאת בפרט לאור גידול האוכלוסייה המהיר יותר בישראל ולנוכח הרמה הנמוכה של תשתיות הבסיס. לאור זאת, להערכת הקרן, צפוי גידול משמעותי בהיקף הפרויקטים בתחום התשתיות בישראל, לרבות בפרויקטים המבוצעים בשיתוף המגזר הפרטי, הן בטווח הקצר והן בטווח הארוך, גידול שאת חלקו כבר ניתן לראות בשנים האחרונות.

מקורות המימון - מקור האשראי העיקרי של פרויקטים בתחום התשתיות בישראל המבוצעים בשיטת ה-PPP היה באופן היסטורי אשראי של שחקנים קבועים השייכים למערכת הבנקאית. בשנים האחרונות, נכנסו שחקנים חדשים ובנקים נוספים למימון הפרויקטאלי והתחרות בתחום גברה. המקור להון העצמי של הפרויקטים הוא בעיקר מחברות העוסקות בתחום ייזום פרויקטים בתחום התשתיות וקרנות פרטיות או ציבוריות הפועלות בתחום. משמעות הדבר היא שהשוק נפתח לשחקנים נוספים.

שוק הקרנות הנסחרות להשקעה בתשתיות

מגמה עולמית - ישנן מספר רב של קרנות בעולם הפעילות בתחום ההשקעה בתשתיות, סחירות ולא סחירות. מרבית הקרנות הסחירות הן למעשה תעודות סל המשקיעות במניות של חברות הפעילות בתחום התשתיות, ואינן משקיעות ישירות בפרויקטים ספציפיים. כמו כן, ישנן קרנות נסחרות המשקיעות ישירות בפרויקטים בתחום התשתיות (פרויקטים בשיטת ה -PPP ופרויקטים פרטיים) באמצעות החזקה בהון ובחוב של חברת הפרויקט הייעודית.

עם זאת, בעשור האחרון נפתח השוק למשקיעים פרטיים באמצעות עליה במספר קרנות התשתית הנסחרות. בעוד שבשנת 2009 היה מספר קרנות מצומצם והיקף הנכסים שנוהל על ידם היה של פחות ממיליארד דולר, עד סוף שנת 2019 היו כבר עשרות קרנות שהתקרבו להיקף נכסים בניהול של כ-16 מיליארד דולר.

הוועדה לקידום הקמת קרנות ריט נסחרות להשקעה בתשתיות

בחודש מאי 2014, הוקמה ועדה לקידום הקמת קרנות נסחרות להשקעה בתשתיות. מטרת הועדה לבחון ולהמליץ על אמצעים ומהלכים שיש בהם כדי לעודד הקמת קרנות נסחרות להשקעה בתשתיות, במטרה להגדיל את מקורות המימון העומדים לטובת פרויקטים בתחום התשתיות בישראל, להפחית את עלויות האשראי וההון שלהם ולתרום ליכולת המדינה להוציא לפועל פרויקטים בעלי חשיבות לאומית, וכן לפתוח בפני הציבור אפיק השקעה חדש ולאפשר לו להיות שותף ישיר בהשקעה בפרויקטים אלו.

הדוח הסופי של הועדה מעודד גופים שונים לפעול להקמתן של קרנות, במודל המבוסס על עקרונות מודל "קרנות הריט", בתחום התשתיות, העומדות בדרישות הדוח ואשר ייהנו ממשטר המס הייחודי ומהרגולציה החלה על "קרנות ריט תשתית" עם סיום הסדרתה.

הוועדה סברה כי הקרנות שיקומו ויפעלו בהתאם לאסדרה, יוכלו לשמש כלי משמעותי למימון פרויקטים בתחום התשתיות, ולהוביל להגברת התחרות בשוק האשראי למימון הפרויקטים ובשוק הבעלות על הפרויקטים. כמו כן, הוועדה התמקדה גם בחשיבות הרבה בהגדלת התחרות בתחום ארגון החוב לפרוייקטי תשתיות, תחום שמאופיין במספר שחקנים מצומצם ביותר. בנוסף, הוועדה סברה כי ניירות הערך של הקרנות יהיו מכשיר השקעה משמעותי לציבור בכלל ולגופים מוסדיים בפרט, ולהוביל לניתוב כספים לשוק ההון ולחיזוק המסחר בבורסה.

הועדה פרסמה את המלצותיה הסופיות בחודש יוני 2019, ובכלל כך, המלצה על החלת משטר מס ייחודי לקרנות ריט להשקעה בתשתיות, אשר מבוסס על מודל המיסוי הישיר, לפיו ההכנסה החייבת של קרן להשקעה בתשתיות שחולקה לבעלי המניות בקרן, תיחשב להכנסתם החייבת של בעלי המניות בקרן. בנוסף, מועד החיוב במס יהיה מועד החלוקה בפועל לבעלי המניות, ובמועד זה גם יבצעו חברי הבורסה ניכוי מס במקור. הכנסות שלא חולקו כדיבידנד תוך תקופה שנקבעה בהמלצות הוועדה, תהיינה חייבות במס בהתאם למודל המיסוי הדו שלבי הרגיל החל על חברות. בנוסף, נקבעו חריגים כגון שיעור מס של 70% במקרים מסוימים. כמו כן, בהתאם להמלצות הוועדה, נקבעה חובת חלוקת 90% לפחות מההכנסה החייבת של הקרן לאחר השלמת רישומה של הקרן למסחר, למעט רווח הון ממכירת נכסי תשתיות. בנוסף, נקבע כי קרנות להשקעה בתשתיות תהיינה רשאיות לגייס חוב בשיעור של עד 80% מסך שווי נכסי התשתיות ובתוספת של עד 20% מסך שווי הנכסים שאינם נכסי תשתיות.

עוד נקבעו יעדי פיזור משקיעים כדי להבטיח כי ההטבות שתעניק המדינה לקרן יוענקו לציבור רחב ככל הניתן וכן על מנת להבטיח סחירות נאותה במניות הקרן. המלצות הוועדה הגדירו את תחומי התשתיות שבהם קרנות להשקעה בתשתיות יכולות להשקיע. יובהר כי המלצות אלו טרם הוסדרו בחקיקה.

התחרות בשוק התשתיות בישראל

שוק התשתיות בישראל עבר שינוים משמעותיים בשנים האחרונות וזאת כתוצאה מהגידול הדרמטי בשוק ומפתיחתו לתחרות מסוגים שונים. לאור המעבר למודל של פרויקטי PPP, שחקנים שאינם חברות תשתית קלאסית החלו לגלות עניין בפרויקטי תשתית. בפרויקטי תשתית מסוג PPP לא נבחנת רק יכולת ההקמה גרידא של כל שחקן, אלא גם היבטים מגוונים ובהם יכולת תכנון יצירתי, יצירת מבנה הכנסות לא סטנדרטי ותחרותי, סינרגיה בין רכיבים, יכולות מימון לא רגולרית ויכולות תפעוליות. במצב בו במסגרתו של פרויקטPPP מוענק לזוכה זיכיון בפרויקט התשתית לתקופה ממושכת, הרי שהיכולת להביא חשיבה יצירתית בכל אחד מהרכיבים הרלוונטיים לפרויקט ובהם תכנון, הקמה, תפעול או מימון מאפשרת למתמודד לזכות ביתרון משמעותי ולכן הדבר אפשר כניסתם של שחקנים מסוג חדש לשוק אשר ידעו להביא יכולות וידע מסוג זה.

שחקנים בינלאומיים וחברות זרות - לאור המעבר למודל ה-PPP, הראשונות להצטרף לעולם התשתיות היו חברות זרות ובינלאומיות אך בחלוף השנים ועם התפתחותו של השוק המקומי חלק מהחברות בחרו לעזוב את הארץ וכיום השתתפותם בולטת בעיקר בפרוייקטי ענק דוגמת הרכבת הקלה והנמלים החדשים, המחייבים ניסיון ייחודי החסר בארץ.

קרנות פרטיות - שניות להצטרף לזירה היו הקרנות הפרטיות אשר הבולטות בהן הן קרנות תש"י אשר נוסדה ב-2007 ונוי אשר נוסדה ב-2011, כאשר את ההשקעות הראשונות בקרנות אלה הובילו משקיעים מוסדיים מובילים בהם חברות ביטוח גדולות אשר מנהלות סכומי עתק. הקרנות הפרטיות אפשרו לגופים פיננסים להשקיע סכומים משמעותיים ביותר ולהיכנס לעולם התשתיות, שלא רק באמצעות חברות התשתית הגדולות. באופן זה השקעת הגופים המוסדיים באמצעות הקרנות הפרטיות נעשתה בפרויקטים עצמם ולא בחברות התשתיות הגדולות שהפרויקטים הפעילים והמניבים מהווים רק חלק קטן מהן. הקרנות הפרטיות נכנסו באופן משמעותי לשוק התשתיות, כאשר בשלב הראשון פעלו בעיקר בשוק המשני שבו נרכשים הפרויקטים מהחברות שיזמו והקימו אותם בסכומי השקעה משמעותיים. אפיק ההשקעה בקרנות הפרטיות היה פתוח בפני שחקנים עתירי הון בלבד כיוון שלא ניתן היה לבצע השקעות בקרנות אלה בסכומים קטנים.

חברות ביטוח - לאחר שחברות הביטוח הגדולות ביצעו השקעות משמעותיות באמצעות הקרנות הפרטיות, הרי שהגדולות בהן החלו לבצע השקעות ישירות גם בעצמן. בשלב הראשון חברות הביטוח רכשו אף הן נכסים פעילים בשוק המשני בלבד, אך בשנים האחרונות הן עברו לקדמת הבמה, מתמודדות במכרזים ומהוות חלק משמעותי מקבוצות המתמודדות במכרזים. חברות הביטוח מוגבלות מכוח הרגולציה החלה עליהן, בין היתר, להחזקה של שיעורים מסוימים בנכסים מוחשיים, אך בכפוף למגבלות כאמור הן שחקניות בולטות בשוק התשתיות בשלב זה.

פירוט פעילויות הקרן

מתקן ההתפלה באשקלון

פעילות החברה בתחום המים מתבצעת, נכון להיום, באמצעות החזקה של החברה ב-50% מהון המניות המונפק והנפרע של חברת VID, אשר רכישתן הושלמה בחודש אוקטובר 2020. יתרת המניות של חברת VID מוחזקות על ידי חברת ורידיס התפלת מים בע"מ.

חברת VID תכננה והקימה את מתקן ההתפלה באשקלון וכיום מפעילה את המתקן מכוח הסכם BOTאשר הינו בתוקף עד לשנת

2027. מתקן ההתפלה באשקלון מספק מים מותפלים החל משנת 2005 והינו מבין המתקנים הממברנליים הגדולים שהוקמו בישראל, ונחשב לאחד ממתקני ההתפלה הגדולים והמתקדמים בעולם. מתקן ההתפלה אשקלון הינו מתקן להתפלת מי ים במתחם קצא"א באזור התעשייה הדרומי באשקלון, אשר כושר הייצור השנתי המקסימאלי שלו הינו כ-120 מלמק"ש. מתקן זה הינו מתקן ההתפלה הראשון בישראל שהוקם מכוח הסכם BOT.

בישראל בשנת 2005 עמד היקף פעילות התפלת מי ים על כ-23 מלמ"ק לשנה ובשנת 2019 על כ-645 מלמק"ש.

הסכם ה-BOT בין VID לבין מדינת ישראל - על פי הסכם ה-BOT (אשר נחתם בשנת 2001 והוסדר ותוקן במהלך השנים), מתקן ההתפלה פועל ע"פ תוכנית שנתית והינו בעל כושר ייצור מצרפי העומד כיום על כ-120 מלמק"ש.

תקופת הזיכיון - מתקן ההתפלה אשקלון החל לפעול, ביום 31 באוקטובר 2005 ויועבר למדינה, ללא תמורה, בשנת 2027, עם סיום תקופת ההפעלה שנקבעה במכרז. על מנת לוודא כי המתקן יימסר במצב סביר למדינה, VID מחויבת, במהלך ארבע השנים האחרונות לתקופת ההסכם, לבצע עבודות תחזוקה במתקן בהתאם לתכנית סדורה שתוצג לאישור המדינה טרם תחילת תקופה זו. יצוין כי במסגרת הסכם התפעול עם קבלן התפעול, התקבלה התחייבות של קבלן התפעול לביצוע עבודות התפעול והתחזוקה בהתאם להסכם הזיכיון בין VID לבין המדינה.

הסכם ההתפלה - על פי הסכם ה- BOT, למנהלת ההתפלה הזכות לרכוש כמויות מים נדחות וכן לתת הנחיה להפחית את כמויות המים המסופקות ממתקן ההתפלה אשקלון. יצוין כי לאור מצב משק המים, הבצורת ותקלות שאירעו במתקני התפלה אחרים בישראל, מתקן ההתפלה אשקלון התבקש על ידי המדינה, במרבית השנים האחרונות, לייצר מים במלוא כושר הייצור. עבור שנת 2021, ולאור הצפי לשנה גשומה, הקטינה המדינה את תוכנית היצור של המתקן להיקף של כ-105 מלמק"ש.

זכות buyout - רשות ההתפלה רשאית לקבל לידיה את מתקן ההתפלה אשקלון החל מיום השנה ה-12 (מיום 31 באוקטובר 2014), בכפוף להודעה מוקדמת של 6 חודשים, ולתשלום פיצויים שיחושבו על פי הגבוה מבין: (א) השווי ההוגן של המתקן, בסכום המבוסס על שווי השוק של המתקן; או- (ב) תחשיב המבוסס על התחייבויות VID. להערכת החברה, הסיכוי להתממשות זכות ה-buy out, לפני המועד הקבוע בהסכם ה-BOT להעברת המתקן לידי המדינה, הינו נמוך, זאת בהסתמך על העובדה כי המדינה טרם מימשה אופציה מסוג זה בעבר כמו גם לאור זאת שהמתקן מתופעל באופן תקין וללא תקלות מיוחדות.

כמויות מים - במסגרת הסכם ה-BOT, אין התחייבות של המדינה לרכישת כמות מינימום של מים מותפלים. עם זאת, בהתאם לנוהל קביעת כמות המים המיועדת לרכישה ממתקני ההתפלה בכל שנה, אשר נקבע על ידי רשות המים, נקבע כי המדינה תעשה מאמץ לרכוש לפחות 40% מכמויות המים השנתיות שנקבעו בהסכם ה-BOT. בהתאם להסכם זה, על VID לייצר 100 מלמק"ש וכן ייצור נוסף של 15 מלמק"ש. במרבית השנים המדינה קנתה את כל הכמות החוזית ממתקן ההתפלה, אך כאמור בשנת 2021 צפויה רכישה של כמות מים קטנה יותר.

תעריף המים המותפלים - המדינה התחייבה כלפי VID לתשלום תמורה (לפי מ"ק המסופק בפועל), המורכבת מרכיב קבוע ומרכיב משתנה.

קבלן התפעול - קבלן התפעול של מתקן ההתפלה הינו חברה בבעלות מלאה של חברת ורידיס התפלת מים בע"מ (השותפה 50% בפרויקט).

תחרות - מלבד מתקן ההתפלה אשקלון, פועלים במדינת ישראל ארבעה מתקני התפלת מי ים מרכזיים במיקומים הבאים: פלמחים, חדרה, שורק ואשדוד. כמו כן, פועל מתקן התפלה קטן יחסית באילת בו מותפלים מים מסוגים שונים. מאחר שרוב מתקני ההתפלה פועלים מכוח הסכמי BOT עם המדינה, בהם קבועות התחייבויות לאספקת כמויות מים מותפלים בתמורה למחיר מוסכם, התחרות במשק התפלת המים בישראל אינה בכמויות או במחיר של המים המותפלים, אלא בזכייה במכרזים להקמת מתקני התפלה חדשים, בהם ניסיון בהקמה והפעלה של מתקני התפלה בשנים האחרונות הינו, בדרך כלל, תנאי הכרחי לזכייה. במועד זה מצויים שני מתקני התפלה נוספים בהליכי תכנון והקמה.

נתונים פיננסים

תחנת הכוח רמת חובב

תחנת הכוח רמת חובב הינה תחנת כוח פעילה לייצור חשמל, הממוקמת בסמוך לאזור התעשייה נאות חובב, הכוללת חמש יחידות ייצור במחזור משולב (שכל אחת מהן כוללת טורבינות גז וטורבינת קיטור) ועוד ארבע טורבינות גז במחזור פתוח בהספק כולל של כ-1,200 מגה וואט. התחנה נרכשה מחברת החשמל במסגרת הליך ההפרטה של מקטע היצור, והינה בעלת רישיון ייצור לתחנות כוח בטכנולוגיה קונבנציונאלית, לתקופה של 15 שנים ו - 20 שנים והכל מיום קבלת הרישיון, ה-3 לדצמבר 2020.

ביום 25 בנובמבר 2020, נחתם הסכם הלוואה בין קיסטון ותאגידים מקבוצת מנורה מבטחים לבין אדלטק (מחזיקה כ-50% מיחידות ההשתתפות שמחזיקות בתחנת הכוח רמת חובב), לצורך מימון חלקי של חלק שותפות הביניים בהון העצמי הנדרש להעמדה לצורך רכישת רמת חובב. המלוות העמידו לשותפות הביניים הלוואה בהיקף כולל של כ- 265 מיליון ש"ח, כאשר חלקה של שותפות קיסטון בהלוואה הסתכם בסך של כ- 175 מיליון ש"ח. חלק מההלוואה שהעמידה קיסטון (כ- 103 מיליון ₪) המיר לזכויות של שותף מוגבל בשותפות הביניים ויתרתה (כ- 72 מיליון ₪) אינו המיר. זכות ההמרה ניתנת למימוש במהלך חלון זמנים של 180 יום, שתחילתו בחודש דצמבר 2022. ככל שתמומש האופציה על ידי מי מהצדדים, קיסטון תחזיק בזכויות המהוות כ- 33% מסך זכויות השותפים המוגבלים בשותפות הביניים המחזיקה במחצית מתחנת הכוח רמת חובב.

חברת סאנפלאואר

ביום 25 במרץ 2021 חתמה קיסטון על הסכם לרכישת מניות המקנות כ-45% מהון המניות המונפק והנפרע בחברת סאנפלאואר. שווי סאנפלאואר לצורך העסקה נקבע על סך של 335 מיליון ש"ח, ובהתאם תמורת המניות הנרכשות שילמה החברה סך של כ- 151 מיליון ₪. שליש מהסכום שולם באמצעות הקצאת מניות של קיסטון למוכרים שליש שולם במזומן ושליש באמצעות הלוואת מוכר בריבית של 4% שנפרעה ביוני 2021.

סאנפלאואר הינה חברה ציבורית, אשר נסחרת בבורסה לניירות ערך בתל אביב. ליום 30 ביוני לסאנפלאואר שני תחומי פעילות פעילים - תחום האנרגיה המתחדשת בפולין (השקעות באמצעות חברות בנות המוחזקות על ידה ב- 100%) ותחום הנדל"ן המניב בישראל (השקעה בעצמה ובאמצעות חברה המוחזקת על ידה ב- 100%).

ב- 29 בספטמבר, 2021 אישרה האסיפה הכללית של סאנפלאואר את הרכישה של מלוא זכויות השותף הכללי והשותפים המוגבלים בשותפות הליוס, שהינה שותפות שמחזיקה מתקנים פוטו-וולטאיים לייצור חשמל בהיקף של כ-30.8 מגה וואט. השלמת העסקה התקיימה באותו מועד.

פעילות החברה בפולין - סאנפלאואר מחזיקה חמש חוות רוח פעילות בפולין בהיקף כולל של 50 מגה וואט, כאשר אחת מהן, בעלת היקף של 6 מגה וואט, מוחזקת על ידי סאנפלאואר ב-70% והיתר מוחזקות על ידה ב100%. סאנפלאואר העמידה לווינדפלאואר וווינדפלאואר 2 הלוואות לטובת מימון הפרויקטים, אשר נפרעות מידי שנה בהתאם לתזרים המזומנים הנובע מכל אחד מהחברות.

להלן יובא תיאור הפרויקטים של סאנפלאואר בתחום האנרגיה המתחדשת בפולין:

ה-NOI של הפרויקטים בפולין בשנת 2020 היה כ- 46 מיליון ש"ח, ובשנת 2019 היה כ- 50 מיליון ש"ח.

תחום הנדל"ן המניב - סאנפלאואר, בעצמה ובאמצעות אנטיגואה (חברת בת בבעלותה המלאה), הינה הבעלים של 50% משטח בנוי (נטו) של כ-425,13 מ"ר, הממוקם בצומת רעננה, המשתרע על-פני בנין משרדים בן 10 קומות (בנין A), שלוש קומות משרדים בבניין סמוך (בנין B) ושני גשרים המחברים בין בניין A ובניןB , אשר הוצמד להם מחסן ו-350 מקומות חניה. סאנפלאואר משכירה לאמדוקס את מרבית שטח המתחם מכוחו של הסכם השכירות אשר צפוי להסתיים ביום 2022.12.13. דמי השכירות השנתיים שסאנפלאואר מקבלת על פי ההסכם עם אמדוקס עומדים על סך של כ-5.4 מיליון ש"ח, צמודים למדד המחירים לצרכן. יצוין כי סאנפלאואר משכירה שטחים במתחם אמדוקס גם למספר חברות נוספות.

בחודש ינואר 2020 חתמה סאנפלאואר ביחד עם ריט 1 בע"מ (המחזיקה ביחד איתה בנכס), על הסכם שכירות עם נס א.ט. בע"מ, ביחס לשטח של כ-8,939 מ"ר (מרבית השטח שהושכר לאמדוקס) בתוספת 15 חניות לתקופת השכירות בת 10 שנים החל מיום 1.1.2024, בתוספת שתי אופציות להארכת תקופת השכירות, אשר הינן לתקופה נוספת של 5 שנים כל אחת. דמי השכירות השנתיים הצפויים הינם כ-3,600 אלפי ש"ח לשנה, צמוד למדד המחירים לצרכן, עם תקרה של 6% בגין התקופה שממועד חתימת ההסכם ועד תחילת תקופת השכירות, כאשר דמי השכירות השנתיים הנ"ל יקטנו בסכום של עד כ-950 אלפי ש"ח, ככל שהמשכירות לא ישקיעו בהתאמות במושכר.

תחום האנרגיה המתחדשת בישראל - החזקת מלוא זכויות השותף הכללי והשותפים המוגבלים בשותפות הליוס, שהינה שותפות שמחזיקה מתקנים פוטו-וולטאיים לייצור חשמל בהיקף של כ-30.8 מגה וואט. שווי הליוס לצורך העסקה נקבע על סך של 152 מיליון ש"ח, מסכום זה הופחתו סכומי חלוקות לשותפים, שבוצעו בתקופה שבין חתימת ההסכם לבין מועד השלמת העסקה ונוספה ריבית והוצאות עסקה, כך שהתמורה הכוללת הסתכמה לסך כולל של 153.6 מיליון שח.

פעילותה של שותפות הליוס בישראל כוללת החזקה והפעלה של 256 מערכות סולאריות בעלות הספק מותקן של כ-30.8 מגה וואט, אשר מופעלות בהתאם להסדרה תעריפית.

להלן פירוט בנוגע למערכות:

חברת המפעיל

החברה פעילה בהשקעות בתחום התחבורה, באמצעות החזקות החברה בכ-21.33% מהון המניות וב-19.67% מזכויות ההצבעה ב"חברות המפעיל". חברות המפעיל הינן חברות העוסקות בתחזוקה ותפעול של פרויקטים שונים בתחום התחבורה בישראל, ואשר פעילותן כוללת את הפעלת כביש 6, הפעלת מנהרות הכרמל, תחזוקה ותפעול של נתיבי הצפון ותחזוקה של פרויקטים נוספים של נתיבי ישראל - החברה הלאומית לתשתיות תחבורה בע"מ (לשעבר מע"צ). יתרת האחזקות מוחזקת ע"י שיכון ובינוי, כלל והפניקס.

פרויקטי תפעול עיקריים של חברות המפעיל:

מפעיל כביש 6 - במסגרת השירותים, מפעיל כביש 6 גובה את כספי האגרה עבור הזכיין ואחראי לאכיפת תשלום האגרה, ונושא בכל העלויות הכרוכות בכך, כולל אחזקת המערכת ואכיפה. תקופת ההפעלה והאחזקה הינה 30 שנים, עד יולי 2029. בתום תקופת הזיכיון, רשאית המדינה לדרוש ממפעיל כביש 6 להמשיך לתחזק את הכביש לתקופה נוספת של ששה חודשים בתנאים המפורטים בהסכם או לתקופה ארוכה יותר, כפי שיוסכם.

מפעיל נתיבי הצפון – דרך הצפון תפעול ואחזקה בע"מ - דרך הצפון התקשרה עם הזכיין בהסכם (מיוני 2010 ותיקון מאוקטובר 2015) לתפעול ואחזקה של פרויקט שיקום, תפעול ואחזקה של רשת כבישים באורך כ-270 ק"מ, שבמסגרתו קיבלה על עצמה דרך הצפון את ביצוע עבודות התפעול והאחזקה של הפרויקט, בהתאם להוראות הסכם הזיכיון (שנחתם בין הזכיין לבין נת"י), במתכונת "back to back”. תקופת ההפעלה החלה ביום חתימת ההסכם (30 ביוני 2010) ותסתיים בסיום הסכם הזיכיון, שנקבע ל-20 שנים, או בסיום הסכם התפעול, מכל סיבה שהיא, לפי המוקדם. נת"י רשאית להורות לזכיין להמשיך ולבצע את התפעול והתחזוקה לתקופה נוספת אשר לא תעלה על 18 חודשים, ובמקרה כזה, תוארך תקופת ההסכם בהתאם.

התמורה לה זכאית דרך הצפון במהלך תקופת התפעול והאחזקה הינה סכום קבוע שנתי, בניכוי התאמות תשלום צמוד להפרשי הצמדה למדדים הקבועים בהסכם. בגין קבלת שימוש בתשתיות ובשירותים של מפעיל כביש 6, המדינה זכאית ל-3% ממחזור ההכנסות של דרך הצפון, בניכוי הוצאות מסוימות שנקבעו.

מפעיל מנהרות הכרמל, חיפה - נתיבי הכרמל מערכות ותפעול בע"מ - בהתאם להסכם הפעלה (שנחתם ביום 26 באפריל 2009 ותוספת לו משנת 2014 ואשר תחולתו ממועד הקמת נתיבי הכרמל בפברואר 2008) בין הזכיין לבין נתיבי הכרמל, נתיבי הכרמל מונתה כקבלן למתן השירותים (הכוללים את כל השירותים הדרושים לתפעול ותחזוקה של מנהרות הכרמל, לרבות גביית אגרה, ניהול ובקרת התנועה של כביש המנהרות, הבטחת זמינות של כבישי המנהרות ופעולות הניטור והבחינה של כביש המנהרות ומערכותיה), בהתאם להוראות הסכם הזיכיון, במתכונת "back to back", באופן שנתיבי הכרמל אחראית לקיום כל התחייבויות הזכיין מכוח הסכם הזיכיון, ככל שהן נוגעות לשירותים. תקופת הסכם ההפעלה הינה עד לתום 10 שנים ממועד תחילת תקופת ההפעלה, והיא הוארכה

ב-5 שנים נוספות עד סוף שנת 2025. תקופת ההסכם תוארך אוטומטית, לתקופה נוספת עד תום שנת 2029, אלא אם יודיע הזכיין לנתיבי הכרמל 180 יום מראש כי אין בכוונתו להאריך את תקופת ההסכם. מנגנון ההכנסות של נתיבי הכרמל מבוסס על התשלומים הבאים: (א) תשלום בסיס שנתי הצמוד למדד המחירים לצרכן. תשלום הבסיס עובר התאמה אחת: בהסכם ההפעלה נכללה תחזית קבועה (לאורך כל תקופת ההפעלה) להיקף השימוש במנהרות של כמות מקטעים בשנה, בכל שנה מתבצעת השוואה בין היקף השימוש בפועל לבין ההיקף החזוי בהסכם כאשר חלק מהפער שנמדד מתווסף (מופחת) לתשלום הבסיס של השנה הנתונה. (ב) הכנסות אחרות מפיצויים והחזרי הוצאות, הגדלים בהתאמה לשיעור הנסועה במנהרות. בתמורה להתקשרות של דרך ארץ הייווייז מנג'מנט קורפוריישן בע"מ בהסכם ייעוץ ושת"פ עם נתיבי הכרמל, לצורך אחזקה ותפעול של פרויקט מנהרות הכרמל, המדינה זכאית ל-3% מהמחזור של נתיבי הכרמל.

חברות השירותים - חברות המפעיל כוללות שלוש חברות שירותים העוסקות בפרויקטים ותחזוקת כבישים, פרויקטים טכנולוגיים ושירותי גבייה. החברות מספקות מגוון שירותים לחברות קשורות וכן לצדדים שלישיים. הכנסות החברה מחברות הקבוצה הינן על בסיס הסכמים בין החברות. בשנים האחרונות החברה הרחיבה את פעילותה בתחום תחזוקת הכבישים לפרויקטי אחזקת כבישים, ניידות ותאורה. בתחום הפרויקטים הטכנולוגיים מעניקות חלק מחברות המפעיל ייעוץ לחברות אחרות בקבוצת המפעיל בהטמעה ותפעול של מערכות מידע, תמיכה בתפעול שוטף של מערכות מידע והובלה וביצוע של פרויקטים לשדרוג מערכות מידע.

נתונים פיננסים

בשנת 2020 הייתה ירידה בהכנסות שהשפיעה על הרווח התפעולי והנקי של החברה כמו גם על ה-EBITDA בעיקר כתוצאה ממשבר הקורונה. כמו כן, במהלך שנת 2020 חולק דיבידנד בסכום של כ-48 מיליון ₪.

השקעות בתחום התקשורת – Cinturion (סיבים אופטיים)

הקרן מחזיקה בכ-25% ממניות חברתCinturion Crop. ("סינטוריון"), המאוגדת לפי דיני ברמודה, אשר נרכשו בחודש ינואר 2021 בהתאם להסכם רכישת מניות. במסגרת ההסכם, רכשה הקרן כ-25% ממניות סינטוריון בתמורה להתחייבות להשקעת 8.5 מיליון דולר בפרויקט, בהתאם להתקדמות ב-"אבני דרך" מוסכמות. נכון למועד זה, החברה השקיעה כ-2.5 מיליון דולר, והמשך השקעת החברה יבוצע עם חתימה על הסכמים מחייבים של חברת סינטוריון עם לקוחות הפרויקט, בהתאם להיקף ולאבני הדרך מוסכמות בין הצדדים.

במסגרת הסכם ההשקעה, נקבע כי כספי ההשקעה מיועדים למימון פרויקט פריסת טבעת סיבים חשוכים של חברת סינטוריון (TEAS – (Trans Europe Asia System, אשר במסגרתו בחברת סינטוריון צפויה לפרוס שתי מערכות כבלים מסוג "סיבים חשוכים" (טכנולוגית קווי תקשורת המבוססת על הנחת כבלים המכילים סיבים) על פני 20,000 ק"מ, אשר תחבר בין אירופה להודו (בחלקה באופן תת ימי ובחלקה באופן יבשתי), דרך המזרח התיכון.

המערכת, שכושר ייצורה מוערך על ידי סינטוריון בכ-Tbps300 נועדה לחיבור מרכזי נתונים של חברות בינלאומיות גדולות אשר זקוקות לשירותי תקשורת המאפשרים זרימת מידע ממקום למקום, וכן חברות תקשורת (טלקום) במזרח התיכון. כיום רוכשות חברות אלה נפח תעבורה באמצעות סיבים המשותפים למספר חברות. במסגרת הפרויקט, בכוונת סינטוריון להציע לראשונה מערכת כבלים המכילותה סיבים אופטיים, אשר תציע למשתמשים בה מערכת סיבים עצמאית לשימוש פרטי ובלעדי אשר יירכש על ידי המשתמש. כמו כן, טכנולוגיה זו של העברת אורכי גל שונים תורמת להגברת קצב מעבר נתוני המידע באמצעות רשת הסיבים, ואילו המבנה הטבעתי של הרשת מאפשר גיבוי של העברת הנתונים. בנוסף, מרכזי שליטה ובקרה באירופה ובארה"ב ינטרו את תקינות המערכת באופן שוטף.

המערכת שתכיל את הסיבים האופטיים במסגרת הפרויקט תכלול שני מקטעים מרכזיים: מקטע צפוני, אשר ייפרס בחלקו בפריסה תת ימית וברובו על פני האדמה ויעבור מאיטליה, דרך ישראל, ירדן, מדינות המפרץ עד למומביי בהודו; ומקטע דרומי, אשר ייפרס ברובו בים ויעבור מצרפת לאורך כל הים התיכון דרך ישראל, מפרץ אילת והים האדום עד למומביי.

הביקוש למערכת כבלים בינלאומית, אשר תאפשר העברת נתונים ממרכזי מידע במיקומים שונים, מוערך על בסיס מידע פומבי בנושא, בשיעור צמיחה שנתי ממוצע (CAGR) משמעותי.

למועד זה, הפרויקט נמצא בשלביו הראשונים, כאשר הפעלתו המסחרית של הפרויקט מתוכננת למחצית השנייה של שנת 2023. שלביו הראשונים של הפרויקט כוללים השלמת כלל הזיכיונות, הרישיונות והחוזים המאפשרים את הוצאת הפרויקט לפועל, הכרעה בנושאים תכנוניים וכן סגירת חוזים עם לקוחות ראשונים ועוד. עלות ההקמה הכוללת של הפרויקט הנה כ-900 מיליון דולר אשר מרביתה תכוסה באמצעות תשלום מקדמות של לקוחות עבור הסיבים הנרכשים על ידם. בכפוף להשלמת ההקמה ומכירת הסיבים על פי התוכנית העסקית של סינטוריון, הרי שהחברה צופה תשואה של עשרות אחוזים בגין השקעה זו.

גורם הסיכון מרכזי הכרוך בהשקעה בפרויקט של הקמת מערכות סיבים אופטיים הוא הרגולציה הנדרשת לאישור הפרויקט, אשר משפיעה, בין היתר, על לוחות הזמנים של יישום הפרויקט.

קיסטון ריט

ניהול ומבנה בעלות – לקיסטון צוות מייסדים ומנהלים בעל ניסיון עשיר בתחום התשתיות והפיננסים. מייסדי הקרן הינם רוני בירם המשמש כיו"ר דירקטוריון בקרן, ד"ר גיל דויטש וד"ר נבות בר המשמש כדירקטור בקרן ומכהן כמנכ"ל הקרן. כמו כן, יזמי הקרן מושקעים בקרן בהיקף של כ-57 מיליון ₪ (כ-10% משווי השוק בבורסה, נכון למועד הכנת העבודה) מה שמעיד על זהות אינטרסים ואסטרטגיית השקעה לטווח ארוך.

מבנה ומנגנון התגמול של חברת הניהול – חברת הניהול (הנותנת שירותים לקרן) מעסיקה צוות הנהלה מנוסה ובעל ניסיון עשיר בתחום התשתיות והמימון. מודל התגמול של הקרן לחברת הניהול מורכב מדמי ניהול בשיעור של 1% משווי הנכסים המוחזקים ע"י הקרן בתוספת מנגנון של הקצאת אופציות בשיעור של 5% מהיקף הגיוס למימוש במחיר ההנפקה במהלך תקופה של 7 שנים. מודל תגמול זה מייצר זהות אינטרסים בין חברת הניהול למשקיעי הקרן.

נתונים פיננסיים (נכון לתאריך 30.06.2021)

השווי ההוגן של ההשקעות - הינו כ- 656 מיליון ₪

הון עצמי בהיקף של כ-610 מיליון ₪.

יתרות מזומן – בהיקף של כ-86 מ' ₪.

חוב – לקרן חוב בנקאי בהיקף של כ-117 מיליון ₪ (LTV בשיעור של כ-18%).

הכנסות – ההכנסות במחצית הראשונה של 2021 הסתכמו בכ-23 מיליון ₪, מתוכן כ-25 מיליון ₪ הינן הכנסות מחלוקת דיבידנדים בחברות המפעיל ומתקן ההתפלה.

רווח נקי – הרווח הנקי למחצית הראשונה של 2021 הסתכם בכ- 14 מיליון ₪.

תזרים מזומנים מפעילות שוטפת – בהיקף של כ-15.5 מיליון ₪ במחצית הראשונה של שנת 2021.

מדיניות חלוקת דיבידנד – לפי מדיניות הדיבידנד של החברה, תחלק החברה לפחות 50% מהרווח הנקי שלה (למעט רווחי הון ממכירת נכסים, ולא יותר מתזרים המזומנים בפועל שהניבו נכסיה באותה תקופה ובניכוי הוצאות).

גילוי והגבלת אחריות מטעם רוסאריו ייעוץ ומחקר בע"מ

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע פומבי אחר אשר רוסאריו ייעוץ ומחקר בע"מ (רוסאריו) מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין רוסאריו, מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח וכי כל נתון, מתווה, ניתוח, רעיון או הערכה הינם ראשוניים ולא נבדקו מבחינה כלכלית, שיווקית, משפטית, מיסויית או כל בחינה אחרת.

הדו"ח מופנה למשקיעים מסווגים בלבד כחומר מסייע ואין להסתמך עליו בקבלת החלטות השקעה כלשהן. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו ומשקף את הערכת עורכי הדוח למועד בו הוא נכתב ועשוי להשתנות ללא מתן הודעה נוספת. המידע בדו"ח הוא כללי ואינו בבחינת ייעוץ להשקעות, ייעוץ משפטי, מיסויי או ייעוץ אחר מסוג כלשהו, ואין דרך להבטיח כי המידע הכלול בנייר זה הינו מדויק, נכון ומעודכן. מכלול הדעות, החדשות, המחקרים, הניתוחים, המחירים והמידע האחר הכלול בנייר זה ניתן כפרשנות כללית על שוק ההשקעות ועל החברה הנדונה במסמך אשר מסופקת למטרות מידע בלבד ואינה מהווה עצה או המלצה להשקעה או פעולה אחרת כלשהי. ניתוח זה לא נערך בהתאם לצרכיו של קורא הדו"ח, וקורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. האמור בנייר זה כולל ניתוח ראשוני, ואין בו כדי להטיל על רוסאריו, עובדים ונושאי משרה בה, בעלי השליטה בה, ותאגידים מקבוצת רוסאריו קפיטל בע"מ וחברות בנות או קשורות שלהם ("קבוצת רוסאריו") חובה כלשהיא. קבוצת רוסאריו, כל חברה בה וכן מחברי הדו"ח ועורכיו אינם מספקים ייעוץ לביצוע עסקאות או להימנעות מהן ולא ישאו בכל אחריות בכל צורה שהיא עבור כל נזק, הפסד ו/או אובדן, כולל, אך לא מוגבל, לכל רווח או הפסד, שעלול לנבוע בישירות או בעקיפין מן השימוש או ההסתמכות על דו"ח זה. כל עסקה שתתקיים כתוצאה מדו"ח זה או הסתמכות עליו תהיה באחריות הצדדים לעסקה בלבד וכפופה לתנאי שוק שישררו בסמוך לעסקה, לבדיקות הכלכליות, המשפטיות והחשבונאיות המקובלות ולאישורים מקובלים. הדו"ח אינו מהווה ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם.

דו"ח זה הינו רכושה הבלעדי של רוסאריו ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדו"ח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב מאת רוסאריו.

קבוצת רוסאריו וחברות בנות או קשורות עוסקות בחיתום, תיווך בעסקאות בניירות ערך, בנקאות השקעות, השקעות בניירות ערך לחשבון עצמן ופעילויות אחרות בשוק ההון, ועשויות להחזיק או מחזיקות בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח וכן ביצעו ו/או עשויות לבצע עסקאות קניה ו/או מכירה בניירות הערך.

במהלך השנה האחרונה, רוסאריו ו/או חברות מקבוצת רוסאריו, נתנו או עשויות היו לתת לחברה הנסקרת ולחברות בקבוצה שירותי גיוס חוב ציבורי או פרטי, ובנוסף, עשויות רוסאריו ו/או חברות מקבוצת רוסאריו לתת בעתיד שירותים פיננסיים לחברה או לחברות מקבוצת החברה, לרבות שירותי ניהול, הפצה וחיתום בהנפקות. תאגידים קשורים לרוסאריו החזיקו או עשויים היו להחזיק במועד פרסום הדו"ח ובמהלך 30 הימים שקדמו למועד הפרסום החזקה מהותית בניירות הערך של התאגידים הנסקרים בדו"ח ("תאגיד קשור" ו"החזקה מהותית" –כהגדרתם בהוראות רשות ניירות ערך מיום 18.9.2007).

להלן פרטים לגבי עסקאות שנעשו בידי רוסאריו ו/או חברות בקבוצת רוסאריו עבור החברה וכן החזקות תאגידים קשורים בניירות הערך של החברה:

חברה מקבוצת רוסאריו קפיטל השתתפה בקונסורציום חתמים בהנפקת IPO שהתקיימה ביוני, 2021 במסגרתה גויסו ניירות ערך עבור התאגיד הנסקר בדו"ח זה.

גילוי והצהרת האנליסט

אני, לילך גראוס, מצהירה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

לילך גראוס

שוק התשתיות בעולם ובישראל

ההשקעה בתשתיות הינה מנוע צמיחה משמעותי ברוב הכלכלות המפותחות בעולם, וכן עבור חלק ניכר מהמדינות המתפתחות.

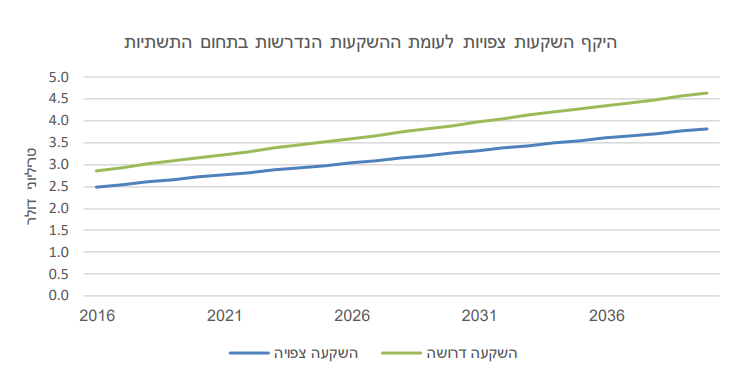

לפי מחקר של חברת מקינזי, ההערכה היא כי היקף ההשקעה העולמי בתשתיות פיזיות בתחומי התחבורה, האנרגיה, המים והתקשורת עמד על כ-3.1 טריליון דולר בשנה במהלך השנים האחרונות. סכום זה אינו כולל תשתיות חברתיות כדוגמת מוסדות ציבור, בתי חולים ושירותים שונים אחרים. עם זאת, קיים פער משמעותי בין הביקוש העולמי להשקעה בתשתיות לבין ההשקעות בפועל, פער שהולך ומעמיק עם השנים. הפורום הכלכלי העולמי מעריך כי על מנת לפגוש את ציפיות הביקוש העולמיות של השקעה בתשתיות עד לשנת 2030,יש להגדיל את היקף ההשקעה השנתי בכ-600-800 מיליארד דולר. על פי הערכות מקינזי, על מנת לסגור את הפער האמור, היקף ההשקעה השנתית הנדרשת עומד על כ- 7.3 טריליון דולר עד שנת 2035.

להלן היקף ההשקעות הצפויות לעומת ההשקעות הנדרשות בשנים האחרונות ובעשורים הקרובים*:

סאנפלאואר קיבלה החלטה בהליך בוררות שהיא מנהלת כנגד ממלכת ספרד במסגרתו נפסק לטובתה, ביחד עם שיכון ובינוי, 47.3 מיליון יורו ועוד 1.5 מיליון יורו בגין הוצאות כאשר חלקה של סאנפלאואר הנו 50%. סאנפלאואר מתכננת לפנות לממשלת ספרד לצורך הליך גביית פסק הבוררות כאשר אין וודאות לגבי היקף סיכוי והיקף הגבייה בפועל. סאנפלאואר לא רשמה הכנסה לקבל בדוחותיה בגין פסק בוררות זה ואף להערכתנו סיכויי הגבייה לא קיבלו ביטוי בשווי הנסחר של סאנפלאואר. קיסטון הפרישה בדוחותיה הכספיים סכום של כ-6.8 מיליון ₪ כחלק מסעיף זכאים ויתרות זכות בגין עדכון לתוספת מחיר לה זכאית סאנפלאואר בתרחיש של גביית כספי הזכייה על פי הסתברויות שחושבו על ידה. ביחס לעסקת הליוס- לא קיבלה ביטוי בהערכת השווי בשל העובדה שהיא צפויה לעבור לחברת סאנפלאואר במחירי עלות. גזירת השווי הנקי (NAV) מהשווי הנכסי מזומנים והלוואות - לסך הנכסים שחושבו לעיל, הוספנו את יתרות המזומן (וש"ע מזומן) שיש בידי הקרן נכון לתאריך 30.06.2021 בניכוי הלוואות והשקעות שנעשו לאחר תאריך המאזן. זכאים ויתרות זכות נטו- סעיף זה מורכב מיתרות חייבים, יתרות חובה ורכוש קבוע בניכוי זכאים, יתרות זכות והתחייבות קיסטון לסאנפלאואר בקשר עם מנגנון התאמת המחיר בגין תקבולים שיגיעו לסאנפלאואר מהתביעה בספרד ובגין השקעות נוספות בסינטוריון. מכפיל דמי הניהול- דמי הניהול השנתיים של הקרן הנגזרים משווי הנכסים ההוגן (1% דמי הניהול מסך שווי הנכסים המתקבל) במכפלת שקלול מח"מ האחזקות בפרויקטי התשתיות המניבים: חברת המפעיל, מתקן ההתפלה ורמת חובב (משקף מכפיל של 4.91). ריכוז תוצאות הערכת שווי

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

כתבות נוספות

|