מידרוג מעלה את דירוג האיתנות הפיננסית (IFS) של ב.ס.ס.ח

החברה הישראלית לביטוח אשראי בע"מ ("בססח" ו/או "החברה") מ- Aa3il ל- Aa2.il. אופק הדירוג יציבלא חל שינוי בהערכתנו לדירוג האיתנות הפיננסית הפנימית של החברה (ללא תמיכה חיצונית) והוא עומד על Aa3.il באופק יציב, אולם הדירוג הסופי (IFS) נהנה מתוספת נוט'ש בגין הערכתנו להסתברות גבוהה לתמיכת בעלים במידת הצורך.

שיקולים עיקריים לדירוג

דירוג החברה משקף פרופיל עסקי טוב בשוק המקומי, הנתמך בנתחי שוקי משמעותיים במגזרי הפעילות ובפרופיל סיכון סביר ביחס לדירוג הנתמך בגמישות חיתומית, פיזור הולם של התיק הביטוחי ובמדיניות מבטחי משנה שמרנית יחסית. הפרופיל הפיננסי של החברה מתאפיין באיכות נכסים טובה, רווחיות הולמת ביחס לדירוג, המשתקפת בשליטה טובה יחסית במבנה ההוצאות הגוזרת רווחיות חיתומית סבירה והלימות הון שיכולה לספוג הפסדים בצורה טובה להערכתנו. מנגד, החברה פועלת בענף נישתי המאופיין בחשיפה גבוהה למחזוריות הכלכלית, היעדר פיזור מוצרים הפוגם ביכולת יצור ההכנסות לאורך המחזור, הכנסות נלוות זניחות ובפיזור ענפי סביר בלבד. כאשר, קוטנה של החברה מהווה גם כן מגבלה לדירוג גם ביחס למבטחים הפועלים בכלל הענפים.

בתקופה האחרונה הענף מושפע מתחרות ערה המושפעת בין היתר מכניסה של גורמים בינלאומיים לשוק ביטוחי האשראי וחברות בתחום הפקטורינג, מגורמים אקסוגניים ובהם היקף הפעילות העסקית במשק והיקף הייצוא אשר נחלשו ביחס לשנים האחרונות וכן מהסביבה המוניטרית הנמוכה במונחים היסטוריים.

פרופיל תיק ההשקעות של החברה מבטא תיאבון לסיכון מתון יחסית עם שיעורי החזקה גבוהים באג"ח ממשלתי ומזומן וכן משיעור נכסים בלתי מוחשיים זניח מההון העצמי, אשר מייצרים ודאות גבוהה יותר ביחס להיקף הכרית ההונית.

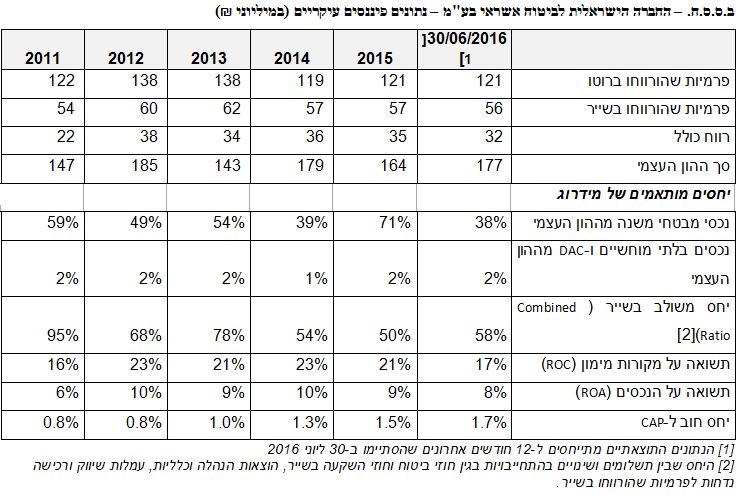

הלימות ההון של החברה טובה ביחס לדירוג, ונובעת גם ממדיניות שמרנית של ההנהלה לצמצום חשיפות ביטוחיות בעזרת שימוש נרחב במבטחי משנה, כאשר יחסי המינוף של החברה בולטים לטובה לאורך זמן ומשתקפים גם בעודפי הון רגולטורים משמעותיים (ביחס למשטר הקיים וגם ביחס לסולבנסי 2), התומכים בגמישות העסקית ובפוטנציאל ההתרחבות. הכרית ההונית סופגת הפסדים לא צפויים ברמה טובה, כפי שמשתקף בתרחישי קיצון שביצענו ביחס למוקדי הסיכון המרכזיים, כאשר בתרחישים אלה יחסי הלימות ההון שלנו, תקרת האחריות המקסימלית להון המוכר של החברה בנטרול 10% מהנכסים בסיכון ויחס הפרמיות שהורווחו נטו והעתודות בשייר מההון העצמי, עמדו לתאריך ה-30 ביוני 2016 על 35 ו-0.7 בהתאמה, וצפויים תחת תרחישים שונים לנוע בטווחים שבין 37-39 ו-0.8-0.9 בהתאמה, המשקפים הלימות הון גבוהה. להערכתנו, החברה תמשיך לבנות את הכרית ההונית בקצב מתון בטווח הזמן הקצר והבינוני בעיקר ע"י צבירת רווחים, כאשר פוטנציאל צבירת הרווחים מתון יחסית גם בשל הסביבה הכלכלית המאתגרת ולחצי מחיר, נוכח התגברות התחרות, אולם גם צפי להמשך חלוקת דיבידנדים משמעותיות, כפי שחולקו בשנים קודמות.

מדיניות החברה בקשר עם אומדן העתודות שמרנית יחסית. אולם להערכתנו, המשך הסביבה המקרו הכלכלית המאתגרת על פרופיל סיכוני האשראי בתיק המבוטח, צפויים לצמצם את היקף הקיטון באומדן עלות התביעות המצטברות בגין שנות חיתום קודמות ביחס להתחייבויות הביטוחיות בשייר.

בתרחיש הבסיס של מידרוג לשנים 2016-2017 אנו צופים, כי החברה תצליח לשמר את נתחי השוק הקיימים על אף התגברות התחרות בענף. היקף גידול הפרמיות צפוי להיות בטווח של כ- 5%-6% במצטבר בשנים אלה בדומה לצמיחת הענף שינבע מצמיחה צפויה ביצוא ומגידול מתון יחסית בתמ"ג העסקי ובקיזוז השפעות של שחיקת מחירים בתחום ביטוחי האשראי המקומי. המשך הסביבה העסקית המאתגרת, לצד צפי לשחרור נמוך יותר של צבירות ביחס לשנים הקודמות יפעיל לחץ מסוים על רווחיות החברה אשר צפויה להערכתנו להישחק בטווח הקצר-בינוני, אולם עדיין תיוותר הולמת לדירוג.

דירוג הפוליסות (IFS) עלה מ- Aa3.il ל- Aa2.il, נוכח חיזוק התמיכה החיצונית להערכתנו כפי שמתבטא בתוספת נוט'ש אחד ביחס לדירוג ללא תמיכה. הטבה זו מגלמת את הערכתנו לחיזוק ההסתברות לתמיכה מצד בעלי המניות (הראל השקעות בביטוח ושירותים פיננסים בע"מ ו- Euler Hermes) במידת הצורך, הן בשל מחויבות חוזית והן בשל היקף התמיכה הנדרש ביחס לפרופיל הפיננסי של בעלי המניות, כאשר החברה הינה חלק ממערך הגלובאלי של Euler Hermes. ההסתברות לתמיכה נתמכת גם במיתוג ואסטרטגיה עסקית משותפת בעיקר מול Euler Hermes, תלות תפעולית של החברה במערכות בעלי המניות הן בצד התפעול השוטף והן מצד ניהול הסיכונים וסיכון מוניטין שעלול להיווצר בהיעדר תמיכה הן מול מבטחי משנה והן מול לקוחות.

אופק הדירוג היציב משקף את העובדה כי אנו צופים שהחברה תשמור על נתוני המפתח בטווח תרחיש הבסיס שלנו.

פירוט השיקולים בדירוג

פרופיל עסקי טוב בשוק המקומי, אולם מוגבל בפעילות נישתית החשופה למחזוריות הכלכלית

בססח הינה אחת משלוש חברות ביטוחי האשראי הגדולות הפועלות בישראל (יחד עם כלל ביטוח אשראי בע"מ ואשרא – החברה הישראלית לביטוח סיכוני סחר חוץ בע"מ ), כפי שמתבטא בנתחי שוק משמעותיים לאורך זמן, במגזרי הפעילות, למרות מגמת השחיקה המתמשכת בנתח השוק הכולל (כ- 42% מסך הפרמיות ברוטו ליום ה- 30 ביוני 2016, לעומת כ- 50% ליום ה- 31 בדצמבר 2011), שנובעת בעיקר ממגזר סחר החוץ (כ- 43% מסך הפרמיות ברוטו ליום ה- 30 ביוני 2016, לעומת כ- 62% ליום ה- 31 בדצמבר 2011). נתחי השוק המשמעותיים של החברה בשוק המקומי, תומכים במיצובה העסקי לאורך המחזור וביכולת השבת הרווחים שלה. בנוסף, נתמך הפרופיל העסקי גם במותג חזק יחסית בשוק המקומי, בבסיס לקוחות רחב ומגוון, מומחיות וניסיון גם כתוצאה משיתוף פעולה מול בעלת המניות- Euler Hermes, אחת מחברות ביטוחי האשראי הגדולות בעולם.

מנגד, מוגבל הפרופיל העסקי מהיקף פעילות שאינו בולט לטובה ביחס לענפי ביטוח אחרים, נוכח שיעור חדירה נמוך ואופי הפעילות הנישתי, המאופיין בחשיפה למחזוריות הכלכלית, היעדר פיזור הפוגם בנראות ההכנסות ותחרות גלובאלית בחלק ממגזרי הפעילות.

רמת התחרות גברה בתקופה האחרונה גם בין השחקנים הקיימים וגם נוכח כניסה של גורמים בינלאומיים לשוק ביטוחי האשראי ומוצרים תחליפיים בתחום הפקטורינג. בקשר עם כך נציין את תחילת פעילותה של חברת קופאס (Coface) במהלך שנת 2015, אחת מחברות ביטוחי האשראי הגדולות בעולם, אשר להערכתנו תוסיף ותלחץ מטה את תעריפי הפרמיות, מתוך אסטרטגית נתח שוק להבנתנו.

להערכתנו, החברה תשמור על מיצובה העסקי בטווח הזמן קצר והבינוני עם צמיחה דומה לצמיחת הענף, כאשר בתרחיש הבסיס שלנו, החברה צפויה לצמוח בכ- 5%-6% במצטבר בשנתיים הקרובות, נוכח הגידול הצפוי ביצוא וגידול מתון יותר בתמ"ג העסקי, אלו יקזזו בחלקן משחיקת תעריפים בעיקר במגזר ביטוחי האשראי, כאמור, נוכח התחרות, כך שצפויה שחיקה מסוימת ברווחיות.

מודל ההפצה של החברה כולל בעיקר פעילות ישירה מול לקוחות וללא תיווך של סוכנים. מחלקת השיווק של החברה אחראית הן על גיוס לקוחות חדשים והן על שימור לקוחות. תלות זו בערוץ הפצה יחיד מהווה מחד גורם שלילי בדירוג הפוגם בפוטנציאל גיוס הלקוחות ומשתקף גם ביחס הוצאות עמלות ושיווק מהפרמיות שהורווחו בשייר גבוה יחסית, אשר עמד בשנים האחרונות בממוצע על כ-35%. אולם, מאידך מאפשר לחברה קשר ישיר מול הלקוח וללא תיווך, התומכים ביכולת החיתום. להבנתנו, החברה פועלת לייצור ערוצי הפצה נוספים ושיתופי פעולה מול סוכנים ובנקים בכדי להגדיל את פוטנציאל גיוס הלקוחות, אשר צפוי לתת את אותותיו בטווח הזמן הבינוני ארוך.

פרופיל סיכון סביר ביחס לדירוג הנתמך בגמישות חיתומית ופיזור הולם של התיק הביטוחי מנגד היעדר גיוון עסקי והכנסות נלוות מעצימים את החשיפה למחזור הכלכלי

כאמור, הענף מאופיין בחשיפה גבוהה למחזוריות הכלכלית, כאשר היקף התביעות עלול לגדול משמעותית בעת התכווצות בפעילות הכלכלית. חברות הפועלות בענף ביטוחי האשראי, בניגוד לאלו הפועלות בשאר ענפי הביטוח (חיים, בריאות וכללי) אינן נהנות מפיזור מוצרים, יצירת חבילות (Bundle) וסבסוד הדדי, עובדה המעצימה את התלות בטעמי השוק לאורך המחזור ופוגמת בנראות ההכנסות. כאשר, היקף ההכנסות של החברה ממוצרים נלווים החשופים פחות למחזור זניח לאורך זמן.

מנגד, החברה נהנית מפיזור הולם של התיק הביטוחי הן בתמהיל החשיפות והן בהיבט של פיזור גיאוגרפי, התומכים בפרופיל הסיכון, כאשר הפיזור הענפי סביר. 10 הקונים הגדולים מהווים כ- 5% מסך החשיפה של החברה, לאורך זמן וכ- 180% מההון וחשיפת החברה למדינות עם סביבה עסקית מאתגרת (דירוג C ו-D) מהווה כ- 18% מסך התיק בשנים האחרונות. בתוך כך, יש לציין את מדיניות מבטחי המשנה השמרנית של החברה ושימושה בביטוחי משנה יחסיים וביטוחי Excess of Loss בכדי להעביר חלק משמעותי מהסיכון הביטוחי (ליום ה- 30 ביוני 2016 המכסה ברוטו עמדה על כ- 7.3 מיליארד דולר ותקרת אחריות מקסימלית של כ- 1.6 מיליארד דולר), כאשר החברה חשופה למבטחי משנה בדירוגים גבוהים (מעל דירוג A בינלאומי) כאשר המבטח הגדול ביותר מדורג Aa3), אולם בפיזור נמוך. בנוסף, נתמך הדירוג בגמישות חיתומית הולמת המהווה תמיכה כנגד החשיפה למחזור, כאשר מח"מ הפוליסות קצר יחסית (פחות משנה) ויכולתה להקטין מכסות כתוצאה מעליה בסיכון מהירה.

איכות הנכסים גבוהה ביחס לדירוג ונתמכת בשיעור נמוך של נכסים בלתי מוחשיים ונכסי השקעה בסיכון גבוה מההון

איכות הנכסים של החברה טובה, עם יחס "נכסים בסיכון" מותאמים להון מוכר של פחות מ-25%, המעיד עד תיאבון לסיכון נמוך יחסית ושיעור של נכסים בלתי מוחשיים אשר מאופיינים בשווי "רך יותר", זניח מההון העצמי, כך שעמידות ההון העצמי בתרחישי קיצון ודאית יותר. להערכתנו, לא צפוי שינוי משמעותי ביחסים אלו, בטווח הזמן הקצר והבינוני גם נוכח מודל הפעילות וההפצה ופוטנציאל מתון לבניית הכרית ההונית בטווח זמן זה.

תיק ההשקעות של החברה מורכב מהחזקה של כ- 55% באגרות חוב ממשלתיות ושל כ-7% ביתרות מזומנים. מרכיב משמעותי נוסף בתיק הינו אחזקה בתעודות סל (על מדדי אג"ח בעיקר) המהווים כ-25% מהתיק. פרופיל השקעות זה מדגיש את העובדה כי החברה אינה מסתמכת על רווחי השקעה כמחולל רווחיות ושומרת על מדיניות השקעה סולידית יחסית לניהול עודפי הנזילות.

מדד נוסף אותו אנו בוחנים לעמידות ההון לסיכוני צד נגדי הינו שיעור החשיפה למבטחי משנה מההון העצמי. יחס זה נע בטווח שבין 25%-50% לאורך השנים האחרונות, כאשר עיקר החשיפה הינה למבטחי משנה בדירוג בינלאומי גבוה של קבוצת ה- Aa ומעלה, כאמור ואנו, לא צופים שינוי במדיניות זו.

הלימות ההון בולטת לטובה ביחס לדירוג ומהווה כרית ספיגה טובה כנגד תרחישי קיצון

לגישתנו, כרית ההון הינה הכרית המרכזית להגנה מפני הפסדים לא צפויים, כאשר התיק הביטוחי של החברה מהווה מקור הסיכון המרכזי בהקשר זה ובפרט נוכח החשיפה למחזוריות הכלכלית ולענפים תנודתיים. גורם הממתן את הסיכון כאמור נובע ממדיניות מבטחי המשנה השמרנית, אשר מצידה יוצרת סיכוני צד נגדי. מדיניות זו משתקפת בפעולות ההנהלה לצמצום חשיפות ביטוחיות בעזרת שימוש נרחב במבטחי משנה בשיעור של כ-70% מהפרמיה והתביעות מהשקל הראשון (Quota Share), כאמור.

בהקשר זה מידרוג בוחנת שני יחסים מרכזיים הן בתרחיש בסיס והן בתרחישי קיצון בכדי לתפוס את סיכוני האשראי מהתיק הביטוחי, סיכון החיתום והרזרבה וגם את סיכוני השוק בתיק ההשקעות ביחס להון. יחסים אלה- סך תקרת אחריות מקסימלית להון המוכר של החברה בנטרול 10% מהנכסים בסיכון ויחס הפרמיות שהורווחו נטו והעתודות בשייר מההון העצמי עמדו על כ- 35 ו- 0.7, בהתאמה ליום ה- 30 ביוני 2016 ומצביעים על מינוף נמוך ובולט לטובה ביחס לדירוג. מידרוג בחנה מספר תרחישים (חלקם הוליסטיים) בדרגות חומרה משתנות לגבי כריות ספיגת ההפסדים של המבטח ביחס לפרופיל הסיכון שלו, תוך הנחת שיעורי PD ו- LGD בענפי הפעילות השונים ובתרחישים השונים, סיכוני צד נגדי, חשיפה לסיכוני שוק, בניית ההון העצמי ע"י רווחים וללא חלוקת דיבידנדים בתרחישים אלה. יחסי הלימות ההון נעים בתרחישים אלה בטווחים שבין 37 ו- 0.8 בתרחיש הקל ו- 39 ו- 0.9 בתרחיש הקיצון, ולהערכתנו, מאפשרים למבטח לספוג הפסדים בצורה טובה שאינה מערערת את יציבותו. כפי שמשתקף מתרחישים אלה, למבטח הלימות הון בולטת לטובה. יש לציין, כי למרות הלימות ההון הטובה בניית הכרית ההונית בשנים האחרונות הייתה מתונה, נוכח חלוקת דיבידנדים משמעותית, כאשר החברה הרוויחה במצטבר כ- 165 מיליון ₪ בחמש השנים האחרונות אולם הכריזה כ- 75% מסכום זה כדיבידנד בין היתר בגין שינויי הבעלות בחברה בשינם אלו.

הלימות ההון הטובה משתקפת גם בעודפי הון משמעותיים על פי דרישות ההון הרגולטוריות הקיימות של כ-386% נכון ל-30 ביוני 2016, וגם על פי דירקטיבת סולבנסי 2 עם יחס כושר פירעון של כ- 338% ליום ה-31 בדצמבר 2015 לפי תרגיל IQIS5. עודף הון משמעותי זה תומך בגמישותה העסקית של החברה, ביכולת לנצל הזדמנויות עסקיות ולהגדיל את הפעילות ואף להמשיך ולחלק דיבידנדים לבעלי המניות. מידרוג צופה, כי החברה תמשיך ולבנות את הכרית ההונית בטווח הזמן הקצר והבינוני, אם כי קצב הבנייה יהיה מתון יחסית, נוכח פוטנציאל צבירת רווחים מוגבל בשל הסביבה העסקית המאתגרת ומדיניות מבטחי המשנה השמרנית והמשך חלוקת דיבידנדים מרחיבה.

מדיניות שמרנית בקביעת העתודות כאשר קצב שחרור העתודות צפוי להאט להערכתנו בתקופה הקרובה

השינויים בעתודות הינם גורם מכריע בתוצאות הפיננסיות של המבטח, בשל היחס הישיר בין השינוי בעתודה לבין כרית ההון העצמי. בשנים האחרונות החברה הקטינה בעקביות ההפרשה בשייר בגין עלות התביעות המצטברות בשל אירועים משנים קודמות. נציין כי, הקטנת העתודות שלעצמה מעידה על מדיניות שמרנית יחסית בחישוב העתודה לראשונה, אך מנגד, קצב שחרור מהיר מידיי ובהיקפים גדולים עשוי גם להעיד על קושי ביכולת ההסתמכות על הרזרבות וסיכון רזרבה משמעותי יותר, המוביל לתנודתיות גבוהה מהרצוי בגובה העתודות, ברווח הכולל ובכרית ההונית. ממוצע משוקלל של סך העלות התביעות המצטברות בשל אירועים משנים קודמות בשייר לעתודות בשייר עמד על -5%, ההולם לרמת הדירוג, אולם אינו משקף לחלוטין את גובה ההתחייבות הכלכלית גם בשל שיטת החישוב החשבונאית המייצרת רעש ברזרבות בשל הפער בין צבירת הרווח לשחרורו. נציין, כי בשנת 2015 הגדילה החברה את העתודות ברוטו באופן משמעותי בסך של כ-60 מיליון ₪ בגין הליכי הקפאת הליכים ברשת הקמעונאות "מגה", עם זאת הגידול בשייר היה בסך של 4 מיליון ₪ בלבד לאור מדיניות מבטחי המשנה השמרנית של החברה כאמור.

להערכתנו, המשך הסביבה העסקית המאתגרת על פרופיל סיכוני האשראי בתיק המבוטח, צפויים לצמצם את היקף הקיטון באומדן עלות התביעות המצטברות בגין שנות חיתום קודמות ביחס להתחייבויות הביטוחיות בשייר, אולם הלימות הרזרבות עדיין תיוותר טובה ביחס לדירוג.

רווחיות הולמת לדירוג צפי לשחיקה מסוימת ברווחיות בטווח הקצר-בינוני

רווחיות החברה מושפעת מתמהיל הפעילות, המאוזן יחסית בין שני מגזרי הפעילות המרכזיים, כאשר פעילות ביטוח סחר חוץ מאופיינת בשיעורי הפסד נמוכים יותר לאורך זמן וברווחיות גבוהה יותר. רווחיות החברה חשופה לגורמים אקסוגניים, כאמור ובהם היקף הפעילות העסקית במשק, היקף הייצוא והסביבה המוניטרית. יחד עם זאת לחברה יכולת שליטה טובה על תמחור הפוליסות ומבנה ההוצאות, תוך שימוש נרחב במבטחי משנה שתורמים זרם הכנסות נוסף בדמות עמלה שנתית ומקטינים את התנודתיות בתוצאות, כפי שמשתקף באירוע "מגה", כאמור.

בשנים האחרונות נהנתה החברה מרווחיות הולמת, כפי שמשתקף בשיעור ה-ROC שנע בטווח שבין 20%-22% ומבטא גם תנודתיות נמוכה יחסית. רווחיות זו נתמכת ביחסים משולבים, שלמרות שנעו בטווח רחב יחסית של 50%-80% בשנים האחרונות, עדיין מעידים על רווחיות חיתומית טובה יחסית.

בטווח התחזית לשנים 2016-2017 בתרחיש הבסיס שלנו, אנו צופים כי הסביבה המאקרו כלכלית המאתגרת תמשיך להפעיל לחץ על רווחיות החברה, כמו כן אנו צופים כי היקף שחרור הצבירות (עודף הכנסות על הוצאות) מעתודות בגין ביטוחי סחר חוץ ימשיכו לרדת לאור החמרה מסוימת בכמות התביעות. בנוסף, העלייה ברמת התחרות, כאמור תתבטא בהמשך לחצי מחיר שיפגמו גם כן בכרית הרווחיות. בשקלול יחסי הרווחיות שלנו עם התחזית ולאור תוצאות השנים הקודמות המשקפות מחזור עסקים לתפיסתנו, אנו מעריכים את רווחיות החברה לאורך המחזור כהולמת ביחס לדירוג, אולם זו צפויה להישחק כאמור בטווח הקצר-בינוני.

.jpg)

דירוג הפוליסות זוכה לחיזוק, נוכח הערכתנו לתמיכת בעלים גבוהה במידת הצורך, כפי שמשתקף בהטבה של נוט'ש אחד ביחס לדירוג ה- IFS הפנימי (ללא הנחת תמיכה), כך שהדירוג הסופי מוצב על Aa2.il באופק יציב. הטבה זו מגלמת את הערכתנו לחיזוק ההסתברות לתמיכה מצד בעלי המניות (הראל ו- Euler Hermes) במידת הצורך, הן בשל התחייבות פורמלית של הראל ו- Euler Hermes להשלמת הון במידת הצורך ומחויבות לגיבוי שמעמידה מעת לעת Euler Hermes (אחת משלושת מבטחי האשראי הגדולים בעולם בדירוג בינלאומי של Aa3) לעסקאות ספציפיות והן בשל היקף התמיכה הנדרש ביחס לפרופיל הפיננסי של בעלי המניות, כאשר החברה הינה חלק ממערך הגלובאלי של Euler Hermes. ההסתברות לתמיכה נתמכת גם במיתוג ואסטרטגיה עסקית משותפת בעיקר מול Euler Hermes, תלות תפעולית של החברה במערכות בעלי המניות הן בצד התפעול השוטף והן מצד ניהול הלקוחות (חשופה למערכות ניהול הסיכונים ותמחור של Euler Hermes) וסיכון מוניטין שעלול להיווצר בהיעדר תמיכה הן מול מבטחי משנה והן מול לקוחות.

אופק הדירוג

גורמים אשר יכולים להוביל להורדת הדירוג:

• הרעה בנתונים מאקרו כלכליים גלובאליים, אשר תחשוף את החברה לסיכונים פוליטיים וכלכליים.

• הידרדרות משמעותית באיתנות הפיננסית של מבטחי משנה להם חשופה החברה במידה מהותית, או בקיטון בשיעורי ההתכסות מהם.

• פגיעה משמעותית בכרית ההונית וביחסי הלימות ההון

• קיטון בהערכתנו להסתברות ו/או ליכולת תמיכת הבעלים בחברה

אודות החברה

ב.ס.ס.ח - החברה הישראלית לביטוח אשראי בע"מ, נוסדה בשנת 1999, מוחזקת 50% בבעלות הראל השקעות בביטוח ושירותים פיננסיים בע"מ, ו 50%- S.A. Euler Hermes , שהינה חלק מ- Allianz, קבוצת הביטוח הגדולה בעולם. מנכ"לית החברה הינה גב' חגית ציטיאט לוין.

החברה הינה חברת ביטוח הפועלת בתחום ביטוח האשראי וסיכוני סחר חוץ ובתחום מתן ערבויות. בביטוח סיכוני סחר חוץ החברה מספקת ביטוח לספק בפני אי תשלום של הקונה כתוצאה מקושי כלכלי, הנחלק לשני סוגים של סיכונים: סיכונים מסחריים וסיכונים פוליטיים. בביטוח אשראי בשוק המקומי, החברה מספקת ביטוח מפני סיכונים מסחריים בלבד.