| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

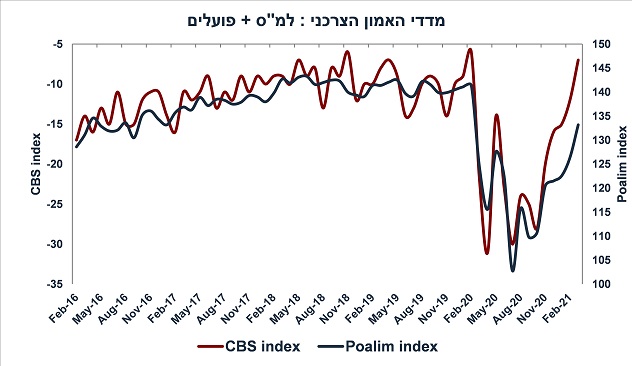

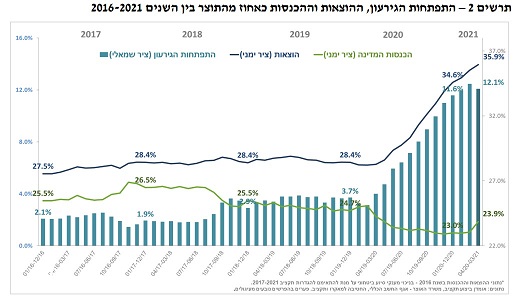

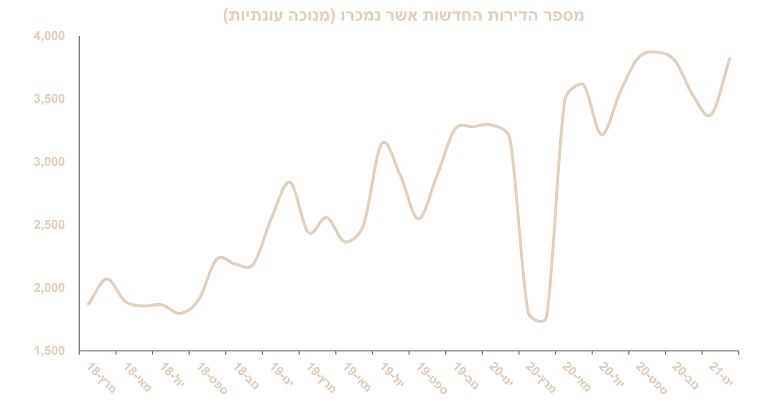

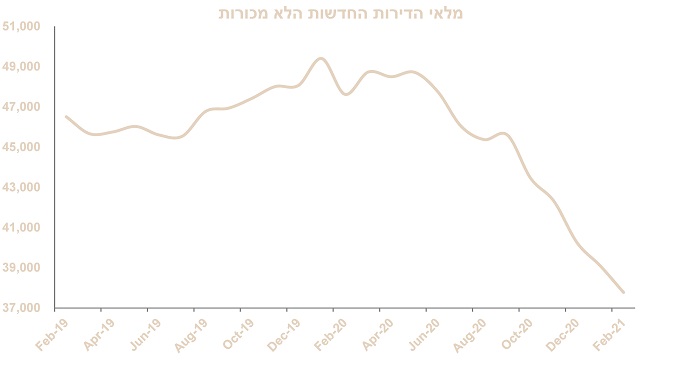

סקירת מאקרו שבועית לידר שוקי הון לידר שוקי הון מערכת טלנירי | 18/4/21, 09:48 המומנטום החיובי בשווקים נמשך בשבוע האחרון על רקע מכלול של נתונים חיוביים בארה"ב (עלייה חדה במסחר הקמעונאי, בהתחלות הבנייה ושיפור באמון הצרכני וסקרים בתעשייה). למרות נתוני אינפלציה מעט מעל הציפיות, מילות ההרגעה של פאוול הרגיעו את שוק האג"ח. בנוסף, קיימת הערכה שביקוש מוגבר על ידי משקיעים יפנים תרם לירידת תשואות בשוק האג"ח, זאת למרות ההתאוששות המהירה בפעילות. מסתמנת האצה בהתחסנות בארה"ב לעומת עיכובים במרבית מדינות אירופה. בואו לדבר על זה בפורום בורסה ושוק ההון מאקרו ישראל: צפוי גרעון תקציבי של 6%-7% השנה מדדי האמון הצרכניים השונים מצביעים על שיפור חד באופטימיות הצרכנית, מה שתומך בגידול באשראי הצרכני ובצריכה הפרטית. מסתמן גידול בהזמנות בתעשייה ובשירותים, אינדיקטור מוביל לפעילות העתידית. בחודש פברואר מספר הדירות החדשות שנמכרו עלה ב- 13% (20% y/y). הגירעון התקציבי ירד ל- 12.1% תוצר ב- 12 החודשים האחרונים (מ- 12.4%), עקב המשך התרחבות מהירה בהכנסות ממסים (15% y/y ברבעון א'). סביבת האינפלציה: מדד חודש מרץ עלה ב- 0.6% (מול הצפי של 0.5%) אך מחירי השכירות התמתנו. אינפלציית הליבה התמתנה ל- 0.2% (שנה אחורה), מ- 0.3% בחודש פברואר. הסלמה בעימות הסמוי מול איראן עלולה לתמוך בפיחות מסוים בשקל. בפברואר, גופים מוסדיים מכרו מט"ח נטו בהיקף של 2.4 מיליארד דולר (ומכרו 8 מיליארד מדצמבר). עלייה בשווי המניות בחו"ל מאלצת אותם להגדיל את הגידור. ארה"ב: האינפלציה הפתיעה מעט כלפי מעלה במרץ אינפלציית הליבה עלתה ב- 0.3% וב- 1.6% שנה אחרונה (הצפי היה ל-1.5%) עקב האצה בקצב עליית מחירי השירותים מול התמתנות במחירי הסחורות. מדד האופטימיות בעסקים הקטנים (NFIB) עלה ב-2.4 נק' במרץ. המסחר הקמעונאי עלה ב- 9.8% (צפי ל-5.6%) עקב הסיוע של 1,400 דולר. הייצור התעשייתי עלה ב- 2.7% (לעומת הצפי ל- 3.6%) וב- 3.1% שנה אחורה. התחלות הבנייה עלו ב- 19% עקב השיפור במזג האויר, אישורי בנייה עלו ב- 3%. באפריל סקר empire state זינק ל- 26.3 נק' מ- 17.2 ומצביע על התרחבות. הצמיחה ברבעון ב' צפויה להגיע ל- 10% על רקע האצה מהירה בצריכה הפרטית. אירופה: בפברואר, המסחר הקמעונאי עלה ב- 3.0% (מעל הציפיות ל- 1.2%). הייצור התעשייתי ירד ב- 1.0% (בהתאם לצפי) וירד ב- 1.6% שנה אחורה. סין: התאוששות מהירה בפעילות ברבעון א' הצמיחה עלתה ב- 18.3% לעומת רבעון א' 20 וב-10.3% מול רבעון א' 19. במרץ הייצור התעשייתי עלה ב-14% y/y, המסחר ב- 34% וההשקעות ב-26%. שוק האג"ח: למרות מדד מרץ הגבוה יחסית, האפיקים השקליים עדיפים ירידת תשואות בארה"ב מאז יום שלישי תתמוך במגמה דומה בישראל. שוק האג"ח יגיב למדד מרץ המעט גבוה יחסית עם ביקוש עודף לצמודים. יחד עם זאת, התבוננות מקרוב מצביעה על סביבת אינפלציה מתונה יחסית. אנו צופים אינפלציה של 0.9% שנה קדימה, נמוך משמעותית מהציפיות השוק. גם בטווחים הארוכים תמחור האינפלציה גבוה מדי, ומתעלם מהמשך ייסוף בשקל. זום אין: הלחץ לעליית מחירי הדיור צפוי להימשך בששת החודשים האחרונים מחירי הדיור לרכישה עלו ב- 6.8% בחישוב שנתי. בחודש פברואר מספר הדירות החדשות שנמכרו עלה ב- 13% (20% שנה אחורה). הביקוש המוגבר נובע מריביות נמוכות יחסית (והחשש לעלייתן), הורדת המס על המשקיעים ואפקט העושר מהעלייה בתיק הנכסים של הציבור. בשנים האחרונות מספר התחלות הבנייה לא הדביק את הגידול במספר משקי הבית. לכן, הלחץ לעליית מחירי הדיור צפוי להימשך בשנה הקרובה. מאקרו ישראל אינפלציית הליבה מעט התמתנה אומנם מדד מרץ עלה מעט מעל הציפיות המוקדמות, ניתוח מעמיק של המדד מראה התמתנות מסוימת בסביבת האינפלציה. אינפלציית הליבה (המדד ללא סעיפי אנרגיה ופירות וירקות) התמתנה ל- 0.2% ב- 12 החודשים האחרונים מ- 0.3% לפני חודש כאשר הסעיף הבולט (והחשוב): מחירי השכירות בחוזים מתחדשים התמתנו ל- 1.0% שנה אחורה מ- 1.5%. הפתעה כלפי מעלה במדד נבעה מעלייה חדה במחירי ההלבשה בשיעור של 4.6% (חזינו 2.2%), סעיף מאד תנודתי כאשר עלייה מעט גבוהה במרץ צפויה לבוא על חשבון החודשים הקרובים. מעודד לראות שמחירי ציוד חשמלי לבית ירדו ב- 0.1%, סעיף אשר עלה בצורה חדה בחודשיים האחרונים על רקע התייקרות מחירי הסחורות והמשלוחים. יחד עם זאת, מחירי הרהיטים עלו ב- 1.3%. סעיף הבראה ונופש עלה ב- 9.7%, בהתאם לתחזית שלנו, בעיקר על רקע תופעת "הביקוש הכבוש". מסיבות ואירועים עלו ב- 3.7% עם כניסת סעיף זה למדידה.  צפויה אינפלציה של 0.9% שנה קדימה הנחות: שע"ח: הכוחות הבסיסיים ימשיכו לתמוך בייסוף בשקל, כאשר המשך התאוששות מהירה בפעילות יפחית את הנכונות של בנק ישראל לתמוך בשקל באופן אגרסיבי. ניתן כבר להבחין במדיניות פחות אגרסיבית עם הירידה בקצב ההתערבות בחודש מרץ וייסוף בשקל (מול הסל) בשיעור של 1.7% החל מתחילת מרץ. סיפור ההצלחה בהתחסנות המהירה תומך בייסוף, זאת בנוסך לצמיחה המהירה בענפי שירותי היי טק (גם ביצוא וגם בהשקעות מחו"ל). צפויה האצה בקצב עליית מחירי השכירות על רקע ירידה במלאי הדירות הפנוי, התאוששות מהירה בתעסוקה, ובפרט בענפי ההיי טק עבור צעירים אשר שואפים לשכור במרכז. אנו צופים האצה גם ב- 2022 על רקע החזרה של התיירות מחו"ל (Airbnb). אנו מניחים עלייה של 1.8% בסעיף הדיור שנה קדימה. יחד עם זאת, כניסה של משקיעים לשוק הרכישות מגדילה את מלאי הדירות לשכירות. מחירי הדלקים צפויים להתייצב סביב 69 דולר לחבית ברנט עד סוף השנה, ולעלות ל- 73 דולר עד סוף 2022. אין מחסור של נפט בעולם. עם פרוץ המשבר, תפוקת הנפט קוצצה ב- 7.7 מיליון חביות ליום (כ- 8% מסך הביקוש) ואין בעיה לקרטל הנפט, וסעודיה בעיקר, להגדילה בחזרה. השנה צפוי גידול בביקוש בהיקף של 5.6 מיליון חביות ביום. מחירי הסחורות האחרות ימשיכו לעלות בקצב הדרגתי עם ההתאוששות בפעילות הגלובלית. מה לגבי השפעת "הביקוש הכבוש" עם הסרת המגבלות על הפעילות? השפעה זו כבר הורגשה במחירי הבראה ונופש (9.7% במרץ) ומסיבות ואירועים (3.7%). אנו מניחים המשך השפעה מתונה בחודשים הקרובים. לא צפויה כמעט השפעה על סעיף "ארוחות מחוץ לבית". הנחנו שמחירי הנסיעות לחו"ל יחזרו להימדד בחודש מאי. לפי החישוב שלנו, צפויה עלייה מתונה עם הכניסה למדידה. אומנם מחירי הטיסות הוזלו מפברואר 20 (החודש האחרון אשר נמדדו) אך מחירי השהייה עלו (לפי חישוב הלמ"ס אשר זוקף לפי שע"ח ומדד מחירים לצרכן בכול מדינה). התאמות פיסקאליות יתרמו כ- 0.25% לאינפלציה בשנת 2022, כנראה רק במחצית השנייה של השנה. אופטימיות צרכנית תומכת בצריכה שני מדדי מנהלי הרכש (פועלים והלמ"ס) מצביעים על עלייה חדה באמון הצרכני אל רמות של ערב משבר הקורונה (ראה גרף). השיפור באמון הצרכני נתמך על ידי פתיחה מהירה במגבלות, ירידה בתחלואה ואולי גם על ידי העלייה בשווקים הפיננסיים. רכיב המצב השוטף במדד של הפועלים עלה ב- 15.4 נקודות. במדד האמון של הלמ"ס מסתמנת עלייה באופטימיות לגבי מצב המדינה שנה קדימה. שיפור באופטימיות הצרכנית תומך בהתרחבות בצריכה הפרטית.  נתוני תקציב חיוביים תומכים בשוק האג"ח הגירעון התקציב הגיע ל- 11.4 מיליארד ₪ במרץ לעומת 15.9 מיליארד ₪ לפני שנה. הגירעון המצטבר ב- 12 החודשים האחרונים ירד ל- 12.1% תוצר מ- 12.4% לפני חודש. ההוצאות בגין משבר הקורונה הגיעו ל- 6.7 מיליארד ₪, לעומת 8-9 מיליארד ₪ בשיא המשבר ב- 2020. ההפתעה הגדולה באה מכיוון ההכנסות ממסים אשר זינקו ל- 30 מיליארד במרץ, גידול ריאלי של 23% לעומת מרץ 2020 (חודש בו ההכנסות היו נמוכות במיוחד). ההכנסות עלו ב- 15% ברבעון א' 21 לעומת רבעון א' 20 (ראה את הקו הירוק בגרף הבא). חל גידול גם במיסי הכנסה (כולל מס רווחי הון מסקטור ההיי טק) וגם במיסי צריכה. אנו צופים שהגירעון התקציבי ירד ל- 6%-7% השנה, מה שיתמוך בצמצום בהיקף הנפקות האוצר במחצית השנייה של השנה. בהחלט מדובר בחדשות חיוביות עבור שוק האג"ח.  מספר נתונים חשובים יתפרסמו השבוע: היום: האומדן השלישי לצמיחה ברבעון ד' 20. שני: נתוני סחר חוץ לחודש מרץ, מקור עשיר של אינדיקטורים, גם מצד היצוא וגם מצד היבוא. רביעי: שיעור האבטלה הרחב למחצית השנייה של חודש מרץ. חמישי: מדד האמון הצרכני (מחצית ראשונה של אפריל). מאקרו חו"ל. האינפלציה הפתיעה מעט כלפי מעלה בחודש מרץ, האינפלציה עלתה ב- 0.6% וב- 2.6% ב- 12 החודשים האחרונים, לעומת הצפי של 2.5%. אינפלציית הליבה עלתה ב- 0.3% וב- 1.6% שנה אחרונה (מול צפי של 1.5%), לעומת 1.3% לפני חודש. מדובר בהאצה מסוימת בקצב השנתי, אך עדיין מתחת ליעד האינפלציה של הפד (2%). יחד עם זאת, בשלושת החודשים האחרונים אינפלציית הליבה עלתה ב- 1.9% בחישוב שנתי. באופן מעט מפתיע, מחירי הסחורות במדד המחירים לצרכן עלו רק ב- 0.1%, זאת על אף העלייה במדד מחירי היצרן (PPI) ועלייה במחירי הסחורות וההובלה בעולם. מחירי הרכבים החדשים ומחירי ההלבשה ירדו. יחד עם זאת, מחירי ציוד לבית התייקרו. לעומת זאת, מחירי השירותים עלו ב- 0.4%, כנראה בהשפעת "הביקוש הכבוש" עם פתיחת מסעדות (עלייה של 3.7%) ומלונות (עלייה של 4.4%). התייקרו במיוחד שירותי בידור ושירותים רפואיים.  מחירי השכירות (עם משקל 24.1%) בחוזים מתחדשים עלו ב- 0.2% וב- 2.0% שנה אחרונה (בדומה לקצב של החודשיים הקודמים). בניגוד לישראל, קיימת תופעה של יציאה ממרכזי הערים (בהם מתרכז הביקוש לשכירות) ומעבר לפרברים (בהם בעיקר משקי הבית רוכשים את בתיהם). בניו יורק מחירי הדיור לרכישה ירדו ב- 14% בשנה האחרונה.  קיימת ציפייה להמשך האצה באינפלציית הליבה בחודשים הקרובים לקצב של 2.6% בחודש מאי (וסך הכול האינפלציה ל- 3.8%). מדובר בהשפעת ה- base effect, ההשוואה מול מדדים מאד נמוכים (שליליים) בחודשים אפריל-מאי 2020 בשיא משבר הקורונה. יחד עם זאת, קצב האינפלציה השנתי צפוי להתמתן בחזרה בחודשים יולי-אוגוסט (תחזית בית השקעות Jefferies). שוק האג"ח יגיב לנתוני האינפלציה ונתוני תעסוקה מאד חיוביים בחודשים הקרובים על ידי עליית תשואות. נתוני מאקרו חשובים שיתפרסמו בעולם: רביעי: בריטניה: מדד מחירים לצרכן (מרץ), חמישי: אירופה: מדד אמון צרכני (אפריל), ארה"ב: מספר דורשי העבודה החדשים בשבוע האחרון, מכירות של בתים יד שנייה, ומדד האינדיקטורים המובילים (מרץ), שישי: מדד מנהלי הרכש (תעשייה ושירותים) במכלול של מדינות חשובות (אירופה, ארה"ב, יפן, UK) באפריל. ארה"ב: מכירות של בתים חדשים (מרץ). .jpg) זום אין: הלחץ לעליית מחירי הדיור צפוי להימשך מחירי הדיור (לפי סקר של הלמ"ס) עלו ב- 0.3% לאחר קצב של 0.9% לחודש בשלושת החודשים האחרונים. (למרות שמדובר בנתונים ארעיים). מחירי הדיור לרכישה עלו ב- 4.0% שנה אחורה (התמתנות מ- 4.2% לפני חודש) וב- 6.8% בחצי השנה האחרונה (בחישוב שנתי). בששת החודשים האחרונים מחירי הדיור לרכישה עלו ב- 6.8% בחישוב שנתי. בחודש פברואר מספר הדירות החדשות שנמכרו עלה ב- 13%, ועלה ב- 20% לעומת פברואר אשתקד. .jpg) הביקוש המוגבר נובע מריביות נמוכות יחסית (והחשש לעלייתן), הקלות במסלולי המשכנתאות, הורדת המס על המשקיעים ואפקט העושר מהעלייה בתיק הנכסים של הציבור. משנת 2020 חלה ירידה חדה במספר הדירות המוגמרות (47.9 אלף) יחסית לגידול במספר משקי הבית, מה שמקטין את מלאי הדירות הפנוי ב- 21% מתחילת 2020 ועד פברואר 21.  בשנתיים האחרונות חל גידול מאד מהיר במספר משקי הבית. בשנת 2019 נוספו 80.5 אלף משקי בית חדשים לאחר גידול של 76.8 אלף בשנת 2018. ניתן לאמוד את הגידול במספר משקי הבית בשנת 2020 (עדיין לא פורסם) בלפחות 55-60 אלף, הרבה מעבר לגידול בקצב התחלות הבנייה בשנים האחרונות (51.9 אלף ב- 2020). עקב כך, לפי הערכתנו, הלחץ לעליית מחירי הדיור צפוי להימשך בשנה הקרובה בקצב של 6%-7%. צפויה השפעה עקיפה על מחירי השכירות אשר נמדדים במדד המחירים לצרכן.  הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח. לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השק עות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

|