| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

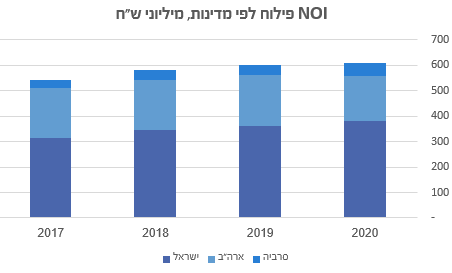

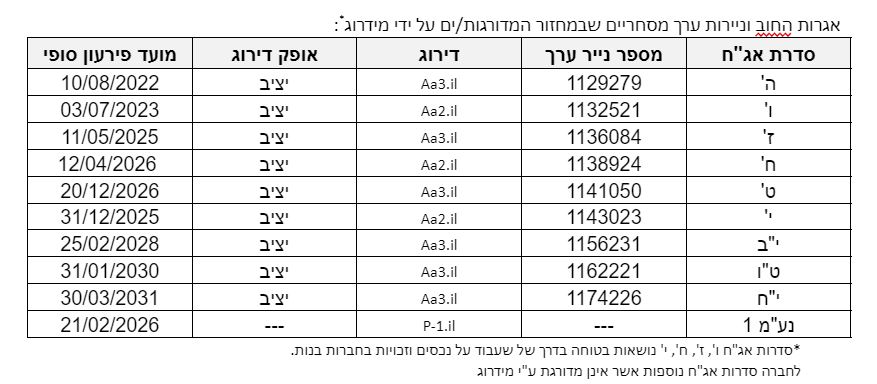

מידרוג מותירה על כנו דירוג מנפיק Aa3 עם אופק יציב לחברת ביג מידרוג מערכת טלנירי | 2/1/22, 11:24 מידרוג מותירה על כנו דירוג מנפיק Aa3.il לביג מרכזי קניות בע"מ (להלן – "ביג" או "החברה") וכן מאשרת דירוג Aa3.il לאגרות חוב (סדרות ה', ז', ט', י"ב, ט"ו, י"ח) שהנפיקה החברה. כמו כן מידרוג מותירה על כנו דירוג Aa2.il לאגרות חוב מובטחות בשעבוד על נכסים (סדרות ו', ח') שהנפיקה החברה. אופק דירוג יציב. מידרוג מוציאה מבחינה עם השלכות חיוביות את דירוג אגרות חוב סדרה י' שהנפיקה החברה, ומעלה את הדירוג מ- Aa3.il ל-Aa2.il באופק יציב העלאת דירוג אגרות החוב סדרה י' הינה לאור מתן הטבה דירוגית בגין שעבוד זכויות על הלוואה בכירה המובטחת בנכסי המרכז המסחרי הידוע בשם "Sparks".בואו לדבר על זה בפורום בורסה ושוק ההון מידרוג קובעת דירוג P-1.il לניירות ערך מסחריים (נע"מ) שבכוונת החברה להנפיק במסגרת סדרה פרטית נע"מ 1, באופן שסך הנע"מ במחזור לא יעלה על 200 מיליון ש"ח ערך נקוב. קרן הנע"מ ניתנת לקריאה לפירעון מידי בכל עת בהתראה מראש של 14 ימי עסקים והיום האחרון של תקופת הנע"מ הינו בתום 12 חודשים ממועד הנפקתה, תוך אפשרות לחידוש הנע"מ בכפוף להסכמת רוכשי הנע"מ לתקופה נוספת של 12 חודשים וסה"כ 4 תקופות בנות 12 חודשים שנותרו החל ממועד ההנפקה ועד לשנת 2026. דירוג הנע"מ נסמך על הצהרת החברה כי תחזיק ביתרות נזילות ו/או במסגרות אשראי חתומות בהיקף שלא יפחת מסכום הנע"מ וזאת על מנת לעמוד בדרישה לפירעון מידי של הנע"מ הפרטי בהתראה של 14 ימי עסקים בהתאם לתנאי הנע"מ.  שיקולים עיקריים לדירוג פעילות החברה הינה בתחום הנדל"ן המניב הקמעונאי, בעיקר בתחום המרכזים המסחריים הפתוחים, כאשר מרבית הפעילות הינה בישראל (כ- 63% מה- NOI, בנטרול אפי נכסים). להערכת מידרוג, לאורך זמן תחום המניבים למסחר חשוף להשפעות המסחר המקוון על השוק הקמעונאי ולמגבלות אפשריות בשל התפרצויות נוספות של נגיף הקורונה. סיכון זה מתמתן בשל התמקדות החברה וניסיונה רב השנים בתחום המרכזים המסחריים הפתוחים, שהינו בעל מאפיינים דפנסיביים. טריטוריות הפעילות של החברה, עם חשיפה מהותית לסרביה ולרומניה באמצעות אפי נכסים בע"מ ("אפי נכסים", A2.il, שיעור אחזקה של 63.8%) מכבידות על הערכת סביבת הפעילות של החברה בשל סיכון הריבון המאפיין מדינות אלו, כאשר מנגד מאפייני השוק המסחרי במדינות אלו ממתנים זאת במידה מסוימת, בשל יחס שטח מסחר לנפש נמוך משמעותית מארה"ב, ומרווח גבוה יותר בין התשואה לעלות המימון. היקף הפעילות של החברה, בולט לחיוב עם סך מאזן של כ-14 מיליארד ₪ (כולל חלקה היחסי של החברה בנכסי חברות המוצגות על בסיס השווי המאזני ושוויה בספרים של אפי נכסים). הפיזור הנכסי והגיאוגרפי של נכסי החברה, לצד פיזור השוכרים, תורמים לפרופיל העסקי ולפיזור הסיכון. רכישת השליטה באפי נכסים בדרך של הנפקת הון מניות בהיקף של כ- 1.7 מיליארד ₪ וללא מרכיב של חוב, הביאה לשיפור משמעותי בגמישות הפיננסית של החברה, גידול בהון העצמי, קיטון במינוף וגידול בפיזור הנכסי והגיאוגרפי כאשר עיקר פעילותה של אפי נכסים מתרכזת בענף המשרדים אשר מידרוג רואה כענף בעל סיכון נמוך יותר מענף המסחר . מנגד, החברה הגדילה את החשיפה למדינות בעלות פרופיל סיכון גבוה יחסית. גמישותה הפיננסית של החברה עדיין חלשה ביחס לדירוג, עם היקף נכסים לא משועבדים בסך של כ- 6.3 מיליארד ₪ (כולל שחרור נכס משעבוד ומניות אפי נכסים שאינן משועבדות), אשר מהווים כ- 39% מסך המאזן בתרחיש הבסיס. יחס המינוף של החברה, חוב נטו ל- CAP נטו הולם לרמת הדירוג, ותחת תרחיש הבסיס צפוי לעמוד על 54%-50%; יחס הכיסוי חוב פיננסי נטו ל- FFO צפוי לעמוד על 21-23 שנים, והינו איטי לרמת הדירוג. האמור הינו פועל יוצא של אסטרטגיית הצמיחה של החברה הכוללת גידול בחוב הפיננסי לצורך ייזום פרויקטים חדשים והנבה חלקית מנכסים אלה, אשר צפוי כי יושלמו בשנתיים הקרובות. דירוג אגרות החוב בפועל Aa3.il גבוה בדרגה אחת מהדירוג הנגזר ממטריצת הדירוג A1.il, וזאת לאור מובילות השוק של החברה בתחום המרכזים המסחריים הפתוחים בישראל המתבטאת, בין היתר, ביכולת החברה לשמר את רמת התפוסות ופעילות יציבה של המרכזים המסחריים. כמו כן מידרוג הביאה בחשבון לחיוב את מהלך החברה לרכישה בהון עצמי של מניות אפי נכסים, המצביע על מדיניות פיננסית השוקלת את טובת מחזיקי החוב. הדירוג לזמן קצר P-1.il מבוסס על הדירוג לזמן ארוך של החברה, Aa3.il באופק יציב, ועל ניתוח הנזילות שלה. ניתוח הנזילות מתבסס על פעילות החברה בישראל, על בסיס דוח "סולו מורחב" וכולל, בין היתר, את ניתוח פעילות החברה, המזומנים מפעילותה השוטפת, השקעות צפויות ועוד. להערכת מידרוג, לתקופה של שנת 2022 לחברה עודף מקורות על שימושים אשר הולם את רמת הדירוג. החברה הצהירה בפני מידרוג כי תשמור לאורך כל תקופת הנע"מ על מזומן ו/או מסגרות אשראי פנויות וחתומות בגובה שלא ייפחת בכל עת מיתרת הנע"מ בכל עת. תרחיש הבסיס של מידרוג כולל את חלקה היחסי של החברה בנכסים, בהתחייבויות ובפעילות של חברות נכס המוצגות על בסיס דוחות מאוחדים אפקטיבית והצגתה של אפי נכסים בשווי מאזני על בסיס שווי בספרים. תרחישי הרגישות של מידרוג כוללים אפשרות לפגיעה בתזרים החברה מנכסיה ובפעילות העסקית, לצד המשך השקעה בפרויקטים בפיתוח. עוד כולל תרחיש הבסיס הנבה של נכסים שהשלמתם צפויה בטווח הקצר (תחת תרחישי רגישות להיקף ההכנסות ולמועד התייצבות הנכסים בהקמה), המשך הפעילות השוטפת תוך תרחישי רגישות להיקף ההכנסות וחלוקות דיבינדנד לבעלי המניות בהיקף של כ- 30% מה- FFO של החברה. אפי נכסים מאוחדת בדוחותיה הכספיים של ביג, ובהתאם להתאמות שביצעה מידרוג, נכללה אפי נכסים כאחזקת "אקוויטי" לצורך מדידת יחסי המינוף, יחסי הכיסוי והנזילות של ביג, לאור זאת שאפי נכסים הינה חברה ציבורית שאין לה יחסי גומלין מימוניים עם ביג, כאשר ביג אינה נשענת על תזרימי המזומנים מאפי נכסים, וזאת בהתחשב גם בדירוגה של אפי נכסים וברמת המינוף שלה, אשר מידרוג מעריכה כי הם ניטרליים לדירוג של ביג. ביום 19.11.2020 דיווחה החברה על החלטה אסטרטגית למימוש כלל פעילות החברה בארה"ב. החברה חתמה על חוזים למכירה ו/או הושלמו עסקאות בהיקף נכסים (חלק החברה) של כ- 778 מיליון ₪, הצפויים לייצר לחברה תזרים נטו של כ- 295 מיליון ₪. מימושים אלה מביאים לקיטון ב- FFO מצד אחד, אך גם לקיטון בחוב הפיננסי. מידרוג מעריכה כי החברה תמשיך לפעול למימוש נכסיה בארה"ב. מידרוג מעריכה כי המקורות ממימושים אלה הופנו ויופנו לצורך הרחבת הפעילות של החברה, בעיקר בישראל ובסרביה. שיקולים מבניים לחברה 4 סדרות אג"ח המדורגות ע"י מידרוג אשר מובטחות בשעבוד על נכסים – סדרות ו', ז', ח' ו-י'. מידרוג בחנה את טיב הבטוחות לכל אחת מהסדרות בהתאם למתודולוגיית "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי" (ספטמבר 2019). מידרוג בחנה את טיב הבטוחה ואת יחס ההשבה תחת תרחישי רגישות לכל אחת מהסדרות המובטחות. אג"ח סדרה ו' ואג"ח סדרה ח' מובטחות בשעבודים על נכסים מניבים בישראל ואג"ח סדרה י' מובטחת בשעבוד זכויות על הלוואת בעלים בכירה המובטחת בנכס מניב בארה"ב. ביחס לאג"ח סדרות ו', ח' ו-י', מידרוג מעריכה את מאפייני הנכסים כבטוחות באיכות "גבוהה". בנוסף, מידרוג בחנה תרחישי רגישות לשחיקה של 40% בתמורה נטו מהנכסים המשועבדים לגבי כל אחת מסדרות אג"ח ו', ח' ו-י', ביחס לשווי ההוגן ליום 30.09.2021 ובהתחשב במאפייני הנכסים. תחת תרחישי הרגישות יחס ההשבה לסדרות אג"ח ו', ח' ו-י' עולה על 70%. בהתאם לכך מידרוג העניקה לאג"ח מסדרות ו', ח' ו- י' הטבה דירוגית בגובה נוטש אחד מעבר לדירוג המנפיק והחוב הבכיר שאינו מובטח. מידרוג לא העניקה הטבה דירוגית לאג"ח מסדרה ז' מאחר והן נסמכות על הערך השיורי של הפעילות והנכסים בארה"ב ולהערכת מידרוג שווי הבטוחה רגיש יותר לשינויים ועל כן לא הוערך על ידינו באיכות "גבוהה". אופק הדירוג אופק הדירוג נותר יציב בטווח התחזית זאת לאור הערכת מידרוג לשמירה על ביצועים תפעוליים בנכסים ויציבות בפרמטרים הפיננסים של החברה. גורמים אשר יכולים להוביל להעלאת הדירוג: שיפור ביחסי האיתנות הפיננסית, חוב פיננסי נטו ל- CAP נטו, לשיעור נמוך מתרחיש הבסיס, בטווח של 50%-45% שיפור משמעותי ביחסי הכיסוי של החברה , חוב ל-FFO, שיעמוד בטווח של 12-18 גידול משמעותי בהיקף הנכסים שאינם משועבדים ביחס לסך המאזן גורמים אשר יכולים להוביל להורדת הדירוג: פגיעה בשיעורי התפוסה והדרדרות מצבת הנכסים המניבים הרעה מהותית ומתמשכת בסיכון האשראי של אפי נכסים גידול מהותי ברמת המינוף של החברה והרעה ביחסי הכיסוי הדירוג לז"ק P-1.il יכול לרדת ככל שירד דירוג המנפיק של החברה ו/או ככל שהחברה לא תעמוד בהצהרתה לשמור בכל עת יתרות נזילות ו/או מסגרות אשראי פנויות מחייבות בגובה יתרת הנע"מ פירוט השיקולים העיקריים לדירוג סביבת הפעילות תחום המרכזים המסחריים הפתוחים בעל מאפיינים דפנסיביים יחסית אך חשוף לתמורות בענף המסחר ובפרט לעליה במסחר המקוון לצד חשש מפגיעה כתוצאה ממגבלות הריחוק החברתי לאור התפרצות נגיף הקורונה החברה פועלת במגזר הנכסים המניבים למסחר, ועיקר פעילותה בתחום המרכזים המסחריים הפתוחים, כאשר הפעילות בישראל מהווה כ- 63% מה- NOI, פעילות ארה"ב כ- 23% והפעילות בסרביה כ- 14%. תחום המניבים למסחר חשוף להשפעות המסחר המקוון על השוק הקמעונאי. מגמת הקניות באון-ליין מצויה בעלייה על חשבון החנויות הפיזיות ברחבי העולם ובישראל, אם כי בישראל עודנה נמוכה יחסית לארה"ב ולכן מגמה זו צפויה להתחזק, לצד המשך רשתות פיזיות שיפעלו על פני מספר ערוצים. כתוצאה מכך תחום הנדל"ן המסחרי חווה תמורות בתמהיל השוכרים, בעיצוב חווית הקנייה, ותמהיל התרבות והפנאי במרכזים המסחריים. להערכת מידרוג, המרכזים המסחריים הפתוחים מאופיינים בתמהיל שוכרים ושימושים בסיסי ויומיומי המקנים לו יציבות טובה יותר יחסית למרכזים סגורים המוטים לרשתות האופנה. ענף הנדל"ן המסחרי חשוף למגבלות אפשריות בשל התפרצויות נוספות של נגיף הקורונה המייצר אי וודאות ותנודות כלכליות בעולם ובישראל. לאור ירידה בשיעור התחלואה בישראל ושיעור גבוה של מחוסנים, חלו הקלות משמעותיות במגבלות שהוטלו והחל מפברואר 2021, המשק חזר לפעול תחת מגבלות מינוריות. על פי תחזיתו מאוקטובר 2021, צופה בנק ישראל דעיכה הדרגתית של המגפה, לצד גלי תחלואה נוספים והגבלות "רכות" שיביאו לפגיעה מוגבלת במשק, כך שהתוצר צפוי לצמוח בשנים 2021 ו-2022 בשיעור של 5.5% ו- 7%, בהתאמה. הפדיונות במרכזים המסחריים בישראל עלו במהלך שנת 2021 בשיעורים גבוהים בעקבות שוך מגיפת הקורונה והיציאה מהסגרים שהובילו לביקושים צרכניים גבוהים, וכן כתוצאה גם מהצמצום בטיסות לחו"ל. התפרצות הביקושים הקמעונאיים עשויה להאט בשנה הקרובה עם הסטת ביקושים לעבר צריכה של פנאי ונופש. רמת הריביות הנמוכה בישראל ובעולם תומכת בשוויים של הנכסים בתחום הנדל"ן המניב וכך גם הנזילות הגבוהה בשווקים תוצאת ההרחבה המוניטרית בכלכלות המרכזיות. תחום הנדלן המניב, ובפרט הנדל"ן הקמעונאי חשוף לשחיקת שוויים במידה שתעלה הריבית בתקופה הקרובה. במהלך שנת 2021 החברה החלה להגדיל את הפעילות, בעיקר בסרביה. סרביה מדורגת ע"י Moody’s בדירוג Ba2 עם אופק דירוג יציב. על אף שיפור באינדיקטורים כלכליים בסרביה, בין היתר, תחזית צמיחה ממוצעת של 4% בשנים 2022-2023 על פי הבנק העולמי; גידול בהכנסה הפנויה לנפש; ועלייה במכירות הריטייל YoY לספטמבר 2021 של כ- 4.3%, מדובר בכלכלה חלשה מאוד ויש בכך כדי להגדיל את סיכון הפעילות. דרך השליטה באפי נכסים, החברה חשופה למדינות במזרח ובמרכז אירופה, בעיקר רומניה, זאת לצד פעילותה של אפי נכסים בישראל. רומניה מדורגת ע"י Moody’s בדירוג Baa3 עם אופק דירוג יציב. הדירוג נסמך על פוטנציאל צמיחה בטווח הזמן הבינוני ונטל חוב מתון, זאת לצד מאזן חלש ותנודתיות פוליטית גדולה. פרופיל עסקי היקף פעילות במגמת צמיחה ופיזור נכסי וגאוגרפי בולטים לחיוב, עם שיעורי תפוסות גבוהים מאוד בנכסים לאורך זמן, משפיעים לחיוב על יציבות הפעילות צבר הנכסים של החברה כולל 55 נכסים מניבים (בנטרול נכסים בארה"ב שמכירתם הושלמה), מתוכם 28 מרכזים מסחריים בישראל, 15 מרכזים מסחריים ברחבי ארה"ב, ו- 12 נכסים מניבים בסרביה, מרביתם נכסים מסחריים לצד 2 נכסי לוגיסטיקה בסרביה. לחברה מספר פרויקטים בהקמה, וקרקעות החברה הכוללים, לצד המשך פיתוח הנדל"ן המסחרי, גם ייזום משרדים, מגורים, דיור מוגן ומלונאות. החברה מציגה גידול עקבי בשווי הנדל"ן להשקעה, העומד נכון ל -30.09.2021 על כ- 11 מיליארד ₪. תפוסות החברה בישראל עומדות לאורך זמן על כ- 99% אחוזי תפוסה ובשקלול הפעילות בארה"ב ובסרביה, עומדת התפוסה על 96%. פיזור הפעילות נפרס על פני שלוש טריטוריות שונות, כאשר רובו מתבצע בסביבת פעילות חזקה ויציבה תורם לפרופיל העסקי של החברה. בישראל לחברה מיצוב עסקי חזק והיא מובילת שוק בענף המרכזים המסחריים הפתוחים, כפי שניתן לראות מהגידול העקבי ב-NOI מנכסים זהים. להערכת מידרוג, נכסים אלה דפנסיביים ביחס לענף הנדל"ן המסחרי, המאופיינים בעומס שכירות נמוך העומד על כ- 7% (עומס השכירות הממוצע בענף עומד על 13%-12%) וזאת לצד צמיחה בפדיונות בנכסים בישראל בתשעת החודשים הראשונים של 2021 לעומת התקופה המקבילה של 2019 וזאת למרות חודשיים של סגר. בארה"ב מהווה החברה שחקן קטן ללא יתרון יחסי ואילו בסרביה, בה פועלת החברה שנים רבות, היא מהווה שחקן משמעותי, ומחזיקה ב- 10 נכסים מניבים בתחום המסחר, ביניהם נכסי Retail Parks מהגדולים במדינה. NOI מנכסים זהים, במיליוני ₪ ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2020 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2021 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 110 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- FFO ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2021 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-370 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ (ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- FFO ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½), ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½- FFO ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ FFO ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 340-350 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2022-2023 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- FFO ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- 90% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½- CAP ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 61% ן¿½ן¿½ן¿½ן¿½ 31.12.2020 – ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½) – ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 57% ן¿½ן¿½ן¿½ן¿½ 31.12.2019. ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 50% ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 54%-50%, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 1.2 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 420 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 3.9 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ (ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ 90 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- 30.09.2021 ן¿½ן¿½ ן¿½- 32%, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 39% ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 6.3 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 2 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 45%, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 780 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- 30.09.2021 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 600 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ (ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ 313 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 140% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2022-2024, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 2025 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 913 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½, ן¿½-60% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½- 71% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ Aa3.il ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ A1.il, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½; ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½; ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 1.7 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2004, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- "Power Centers", "Outlet", ן¿½- "Retail Boxes", ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½- 2006 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ (ן¿½ן¿½ן¿½ן¿½ 19.11.2020 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2021, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½- 64%). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½- 40.5% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½:

ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½!

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½...

ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ |