| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

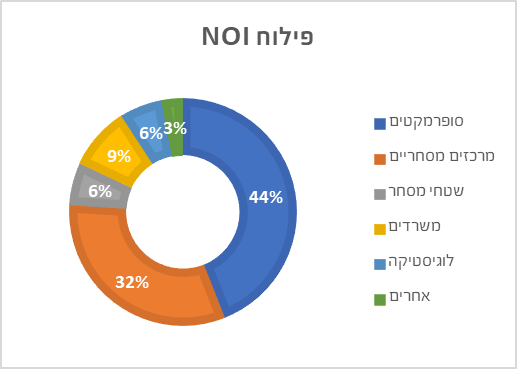

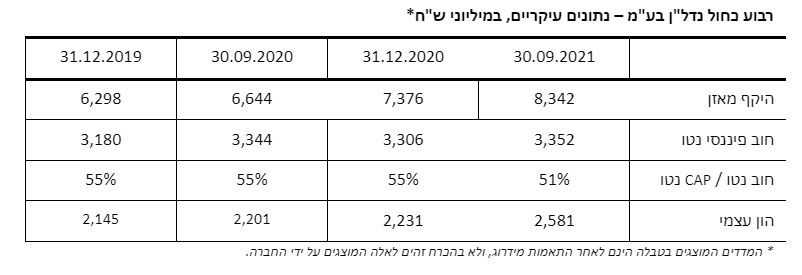

התאוששות הכלכלה הישראלית תומכת ביציבות פעילות הנדלן המניב המסחרי מידרוג מערכת טלנירי | 28/12/21, 09:41 מידרוג מותירה על כנו דירוג A1.il לאגרות חוב בלתי מובטחות (סדרות ה', ו' ו- ט') שהנפיקה רבוע כחול נדל"ן בע"מ (להלן: "החברה") ולדירוג המנפיק של החברה. בנוסף, מידרוג מאשרת דירוג Aa3.il לאגרות חוב סדרה ז' המגובות בבטוחה. אופק הדירוג יציב. בואו לדבר על זה בפורום בורסה ושוק ההון שיקולים עיקריים לדירוג סביבת פעילות החברה, שעיקרה נדל"ן מניב בישראל, מאופיינת בביקוש גבוה ויציבות התורמים לפרופיל הסיכון. בתוך כך, פעילות החברה בתחום הנכסים המסחריים המיועדים לרשתות מזון, המהווים כ- 36% משווי הנכסים מוערכים על ידי מידרוג כבעלי מאפיינים יציבים ודפנסיביים. פרופיל עסקי הנתמך בתיק נכסים מניבים בעל היקף משמעותי הכולל 114 נכסים במיקומים מרכזיים ובעל שיעור תפוסה משוקלל של כ- 96%, נכון ליום 30.09.2021. היקף פעילות החברה בולט לחיוב ביחס לרמת הדירוג, כפי שמתבטא בסך מאזן של כ-8.3 מיליארד ש"ח. נכסי הסופרמרקטים מציגים יציבות גבוהה ושיעורי תפוסה גבוהים לאורך זמן, ומאופיינים בביקושים גבוהים בקרב רשתות קמעונאיות, במידה המפצה על חשיפה לשוכר מהותי (רשת "מגה" מקבוצת אלקטרה צריכה) המהווה כ-20% מסך הכנסות החברה, שיעור שהלך ופחת בשנים האחרונות וצפוי להמשיך ולקטון בעתיד עם הגדלת מצבת הנכסים בחברה. יחד עם זאת, נכסה העיקרי של החברה, קניון TLV, מהווה כ- 27% מסך שווי נדל"ן להשקעה ומשפיע לשלילה על הפיזור. רמת המינוף של החברה בולטת לחיוב ביחס לדירוג, עם שיעור חוב נטו ל- CAP נטו של כ- 51% ל-30.09.2021 אשר צפוי להשתפר להערכת מידרוג ולעמוד בטווח של 48%-53% בטווח הזמן הבינוני. ככל ותרחישי הרגישות שמידרוג בחנה לא יתממשו וכן, אופציות החברה הנמצאות בתוך הכסף סמוך למועד דוח זה יתממשו במלואם, שיעור המינוף צפוי להסתכם בטווח התחתון של התחזית. היקף ה- FFO ויחס הכיסוי של החברה בולטים לחיוב ביחס לדירוג. להערכת מידרוג, היקף ה- FFO של החברה לאחר תרחישי רגישות שמידרוג בחנה, צפוי להסתכם ב- 190-230 מ’ ש"ח בשנים 2022-2023, כאשר הגידול תלוי בין היתר בעליה צפויה של ה- NOI בקניון TLV, בעליה בשכ"ד של המשרדים בראש העין ובעליה במדד המחירים. לחברה נכס מהותי בהקמה – מגדל משרדים בתוצרת הארץ בת"א אשר אינו צפוי להתחיל להניב לפני שנת 2024 ולא הובא בתחזית לעיל. החוב הפיננסי נטו ל- FFO צפוי לעמוד בטווח של 14-18 שנים בטווח הזמן הבינוני, בהשוואה ליחס של כ-19 בתקופה של 12 חודשים שהסתיימו בתאריך 30.09.2021. לחברה גמישות פיננסית התומכת בפרופיל הפיננסי אשר צפויה להיוותר יציבה ברמתה הנוכחית. בהתאם, יחס חוב מובטח לנדל"ן להשקעה, בולט לחיוב ביחס לדירוג, וצפוי להסתכם ב- 30%-35% בטווח הזמן הבינוני בהתאם לתרחיש הבסיס של מידרוג. כמו כן, היחס בין סך הנכסים שאינם משועבדים לבין סך המאזן, להערכת מידרוג, צפוי להסתכם ב- 35%-45% בטווח הזמן הבינוני. החברה מחזיקה בשיעור משוקלל של כ- 63% מהזכויות בפרויקט להקמת מגדל מגורים ומגדל לשימושים מעורבים ברחוב תוצרת הארץ (להלן: "פרויקט תוצרת הארץ") בהיקף כספי, כולל עלות הקרקע, הצפוי לעמוד על כ- 1.3 מיליארד ש"ח (חלק החברה צפוי לעמוד על כ- 850 מ’ ש"ח). לאור התקדמות הפרויקט המציג מכירות מוקדמות, היקף הייזום בתקופת ההקמה של הפרויקט יכול ויגיע לשיעור של עד 10% מתוך סך המאזן, ולהערכת מידרוג היקף זה אינו משליך לשלילה על פרופיל הסיכון של החברה. תרחיש הבסיס של מידרוג כולל, בין היתר, גיוס ופירעון שוטף של אגרות חוב והלוואות, רכישת נכסים מניבים, חלוקת דיבידנד בהיקף שנתי של 180 מ’ ש"ח, תזרים מפעילות שוטפת, תקבול ממימוש נכסים, המשך השקעה בפרויקט תוצרת הארץ לייזום נכסי משרדים ומגורים וכן מימוש חלקי של אופציות החברה הנמצאות "בתוך הכסף" סמוך למועד דוח זה. במסגרת תרחיש הבסיס מידרוג ערכה תרחישי רגישות שונים, בין היתר, בנוגע לשחיקה אפשרית בשווי נכסי החברה וכן, בנוגע לשווי נכסים פיננסים זמינים למכירה הנלקחים בחשבון בנזילות החברה. שיקולים מבניים בהתאם לשטר הנאמנות, אגרות החוב סדרה ז' מגובות בשעבודים קבועים מדרגה ראשונה ללא הגבלה בסכום על זכויות החברה ב- 34 נכסים מניבים בשווי כולל של כ- 802 מ’ ש"ח, נכון ליום 30.09.2021, וסך החוב המובטח בגינם עומד על כ- 597 מ’ ש"ח. מידרוג בחנה את מאפייני הנכסים ורואה בהם בטוחות בבעלות איכות "חזקה" וביחס השבה הולם באופן שמקנה לאגרות החוב סדרה ז' הטבה דירוגית של נוטש אחד ביחס לדירוג המנפיק ולדירוג אגרות החוב שאינן מובטחות בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי". מידרוג מגדירה את הבטוחה כבעלת איכות "חזקה", בין היתר, לאור נכסים משועבדים בתחום הנדל"ן המניב בישראל, הנהנים מתזרים שוטף של הכנסות משכירות, וצפויים לתנודתיות נמוכה יחסית בשווי. כמו כן הבטוחה כוללת 34 נכסים ויש בכך כדי לפזר את הסיכון ולשפר את סחירות הנכסים במקרה של מימוש. לצורך בחינת יחס ההשבה לאגרות החוב על בסיס הבטוחה, מידרוג הניחה תרחיש רגישות של 35-40% לשווי הנכסים המשועבדים בעת מימושם, המוביל ליחס השבה העולה על 70% ביחס לחוב המובטח. אופק הדירוג אופק הדירוג היציב משקף את הערכתנו, כי החברה תמשיך ביישום אסטרטגיית הצמיחה שלה, תוך שמירה על פרופיל פיננסי בולט לחיוב, ועל יתרות נזילות גבוהות לצורך שירות אגרות החוב. גורמים אשר יכולים להוביל להעלאת הדירוג: שיפור משמעותי בפיזור הנכסי של החברה תוך הקטנת החשיפה לנכס מהותי מתחום המסחר (קניון TLV) שיפור מהותי ומתמשך בביצועי קניון TLV מעבר לתרחיש הבסיס של מידרוג גורמים אשר יכולים להוביל להורדת הדירוג: אי עמידה בתחזיות בכל הקשור לפעילות קניון TLV ולפרויקט הייזום תוצרת הארץ שחיקה מהותית באיתנות הפיננסית של החברה וירידה בגמישות הפיננסית ו/או בנזילות  פירוט השיקולים העיקריים לדירוג התאוששות הכלכלה הישראלית תומכת ביציבות פעילות הנדלן המניב המסחרי החברה פועלת בעיקר בענף הנדל"ן המניב בישראל בתחומים הבאים: נכסים מניבים מסחריים המושכרים לרשתות מזון, מרכזים מסחריים כאשר הנכס העיקרי הינו קניון TLV, משרדים להשכרה וכן, בתחום הלוגיסטיקה. לחברה גם פעילות ייזום בהיקף מהותי אך נמוך יחסית להיקף נכסיה. מדינת ישראל, המדורגת A1 באופק יציב על-ידי Moody's, מתאפיינת בכלכלה חזקה וביציבות נתונים מאקרו-כלכליים. אופק הדירוג של ישראל התעדכן בשנת 2020 מחיובי ליציב, וזאת בעיקר בשל הגידול בגירעון כתוצאה מהתפרצות הנגיף וכן אתגרים פיסקליים הנובעים מחוסר יציבות פוליטית דאז אשר Moody's התריעה כי ככל שאי היציבות הפוליטית כאמור תימשך דירוג האשראי עלול לרדת. ביוני 2021 ממשלת ישראל הוחלפה ובהתאם לכך Moody's דיווחה כי היא רואה לחיוב את הצפי לאישור תקציב ע"י הממשלה החדשה. נגיף הקורונה מייצר אי-ודאות ותנודות כלכליות בעולם כולו ובישראל. בשנת 2020 המשק הישראלי פעל חלקית. לאור ירידה בשיעור התחלואה בישראל ושיעור גבוה של מחוסנים, חלו הקלות משמעותיות במגבלות שהוטלו והחל מפברואר 2021, המשק חזר לפעול תחת מגבלות מינוריות. על פי תחזית בנק ישראל, הוא צופה דעיכה הדרגתית של המגפה, לצד גלי תחלואה נוספים והקלות "רכות" שיביאו לפגיעה מוגבלת במשק, כך שהתוצר צפוי לצמוח בשנים 2021 ו-2022 בשיעור של 5.5% ו- 7%, בהתאמה. התחזית מגלמת את ההערכה כי המשק ימשיך בהתאוששות מהמשבר והפעילות ב- 2022 צפויה להיות נמוכה ב- 2% בממוצע שנתי מהתקופה שלפני המשבר. עפ"י הלמ"ס, בהתאם לנתוני אוקטובר האחרון, שיעור האבטלה עמד בחודש זה על 5.2%, שיעור המהווה ירידה משמעותית ביחס לתקופה המקבילה אשתקד. להערכתנו תחום המסחר הינו בעל סיכון גבוה יותר, בפרט קניונים ומרכזים סגורים, אך עם זאת ההקלה במגבלות הקורונה הביאה לפעילות הדומה בהיקפה לתקופה שלפני הקורונה. ככל ולא תתרחש עלייה משמעותית בתחלואה, מידרוג מעריכה כי המרכזים המסחריים ימשיכו להתאושש, אך בקצב איטי יותר לאור העלייה במסחר המקוון ועודף ההיצע הקיים והעתידי בשוק הנדל"ן המסחרי. להערכתנו תחום התעשיה והלוגיסטיקה בעל סיכון נמוך יותר מתחום המסחר היות והינו תחום בצמיחה, בין היתר לאור הגידול המהיר במסחר המקוון אשר צפוי להימשך. תחום המשרדים מראה יציבות יחסית, אולם שינויים במודל העבודה עשוי להביא לשינויים בטווח הבינוני-ארוך. תרשים 1: שיעור התשואה לנכסים מניבים בישראל* * ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ 2021. ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 2.3 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 5 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-8.3 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- 30.09.2021, ן¿½ן¿½ן¿½ן¿½ן¿½ 114 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 96% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½- 89 ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- 36% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021 ן¿½ן¿½- 44% ן¿½ן¿½- NOI ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2021. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- NOI ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 3.2% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2016-2021. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2020-2021. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½" ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-20% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-24% ן¿½ן¿½ן¿½ן¿½ 2020 ן¿½ן¿½- 40% ן¿½ן¿½ן¿½ן¿½ 2016. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ TLV, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- 27% ן¿½- 25% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- NOI, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2017, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½" ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 2019 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- 100% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½.. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 2021 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ NOI ן¿½ן¿½ 58 ן¿½' ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 50 ן¿½' ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 2020, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ 2021, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ NOI ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-80 ן¿½' ן¿½"ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-65 ן¿½' ן¿½"ן¿½ ן¿½ן¿½-71 ן¿½' ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2020 ן¿½-2019, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 81% ן¿½ן¿½ן¿½ן¿½ 30.09.2021, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½), ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 63% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 1.3 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ (ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 850 ן¿½’ ן¿½"ן¿½), ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-30.09.2021 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 719 ן¿½’ ן¿½"ן¿½ (ן¿½- 455 ן¿½’ ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2021 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ 10% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 2: ן¿½ן¿½ן¿½ן¿½ן¿½ NOI ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 9 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- FFO ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 2021 ן¿½ן¿½ן¿½ן¿½ן¿½ 185-190 ן¿½' ן¿½"ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 145 ן¿½' ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ 2020 ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-NOI ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-2021. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ FFO ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 190-230 ן¿½' ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2022-2023. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- FFO, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ TLV, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- NOI ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- NOI ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 2021, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½- CAP ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 51%, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 55% ן¿½ן¿½ן¿½ן¿½ 31.12.2020. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 2021, ן¿½ן¿½ן¿½ ן¿½- 336 ן¿½' ן¿½"ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 180 ן¿½’ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 48%-53%. ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 2021 ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½- CAP ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- 55% (ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- 50%). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½- FFO ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 19 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- FFO, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ 14-18 ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 3.3 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- 42% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ TLV ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 45%-35% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (LTV) ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 30% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2020 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½- 35%-30%. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½- 1.8 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-1.2 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-0.45 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 200 ן¿½’ ן¿½"ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ (ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 1.2 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 1.5 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½- 170%-200% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½. ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½- 180 ן¿½’ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 3: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 30.09.2021, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2005, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 2010 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2017. ן¿½ן¿½ן¿½ן¿½ 11.09.2016 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 'ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½' ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½.

ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½!

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½...

ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ |