| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

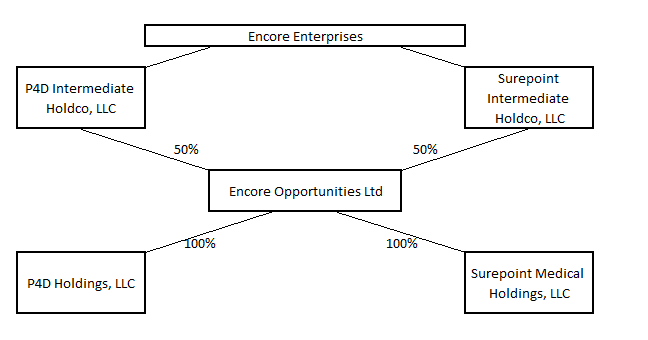

מידרוג קובעת דירוג Baa1 באופק יציב לחברת אנקור לגיוס של עד 150 מיליון שקלים מידרוג מערכת טלנירי | 20/12/21, 11:39 מידרוג קובעת דירוג Baa1.il באופק יציב לאגרות חוב שתנפיק Encore Opportunities LTD (להלן: "החברה" או "אנקור") בסך של עד כ-150 מיליון ש"ח ערך נקוב (כ-50 מיליון דולר). תמורת הגיוס תשמש את החברה לפעילות השוטפת ולהשקעות ורכישות. בואו לדבר על זה בפורום בורסה ושוק ההון אודות החברה Encore Opportunities Ltd התאגדה ביום 6 באפריל, 2021, בהתאם להוראות חוק Business BVI Act Companies, באיי הבתולה הבריטיים, כחברה פרטית המוגבלת במניות. מאז מועד התאגדותה ועד למועד פרסום התשקיף, לחברה לא הייתה כל פעילות. החברה נוסדה, בין השאר, לצורך גיוס חוב באמצעות הנפקת אגרות חוב ורישומן למסחר בבורסה לניירות ערך בתל אביב בע"מ. החברה מוחזקת על ידי שתי חברות, P4D Intermediate Holdco, LLC (או "P4D") ו- Surepoint Intermediate Holdco, LLC (או "SEC"), שכל אחת מהן מחזיקה ב- 50% מהונה המונפק והנפרע של החברה. כמו כן תאגיד Encore Enterprises Inc. (או "קבוצת אנקור ") שהתאגד בטקסס, ארה"ב, מחזיקה ב-100% ממניות כל אחת מבעלות המניות בחברה. Encore Enterprises נשלטת על ידי ד"ר בהרט סנגאני ואשתו, הגב' סמיטה סנגאני (המחזיקים ב-90% מהון מניות התאגיד). פעילותה של קבוצת אנקור (חברת האם) כוללת החזקה וניהול של נכסי נדל"ן ומלונאות, תפעול וזכיינות של רשתות הסעדה וכן פעילות בתחומים רפואיים, והיא מעמידה את שירותי הניהול לפעילות Encore Opportunities LTD על שתי זרועותיה. כמו כן, חברת הנדלן שבבעלות הקבוצה הינה חברה מדווחת בישראל משנת 2017. החברה פועלת בשני מגזרי פעילות: מגזר רפואת השיניים באמצעות חברת D4P המפעילה נכון למועד דוח זה 25 מרפאות שיניים ב- 7 מדינות בארה"ב; כמו כן, החברה נמצאת בשלבי רכישה של 6 מרפאות נוספות. מגזר הרפואה הדחופה (Emergency Room או "ER") באמצעות חברת Surepoint המפעילה נכון למועד דוח זה 14 מרכזי רפואת חירום, 2 מרפאות משפחה ומוקד טיפול יום אחד בטקסס, ארה"ב; כמו כן, החברה נמצאת בשלבי רכישה של 6 מרפאות נוספות. מנוע הצמיחה העיקרי בענף טיפולי הרפואה (Healthcare) באופן כללי ולחברה בפרט הינו מיזוגים ורכישות תוך ניצול ויצירת יתרון לגודל. בתחום רפואת השיניים החברה רוכשת את פעילותן של מרפאות שיניים פרטיות ברחבי ארה"ב במטרה ליצור יתרון לגודל בצד הרכש והתפעול ולהגדיל את נפח הלקוחות. הרכישות בתחום רפואת השיניים מבוצעות בשיתוף פעולה ובמודל שותפות עם הרופאים המובילים בכל מרפאה, מודל המייצר זהות אינטרסים ומאפשר לרופאים להתמקד בצד הרפואי בעוד שהחברה לוקחת אחריות מלאה על כל הצד הלוגיסטי לרבות גביה, רכש, שיווק זימון תורים ועוד. בתחום המרפאות לרפואה דחופה, החברה רוכשת מרפאות בעלות ביצועים תפעוליים ירודים הממוקמות באיזורים אטרקטיביים, ובאמצעות שימוש בניסיון הרב של הקבוצה, היתרון לגודל שלה והמומחיות בעולם ניהול המרפאות, מייעלת את המרכזים הרפואיים הנרכשים ומביאה אותם לרווחיות. כמקובל בארה"ב, פעילות החברה במגזרי הרפואה הדחופה ורפואת השיניים נסמכת על 2 ישויות משפטיות נפרדות עבור כל מרפאה המוחזקות על ידי SUREPOINT הכוללות PLLC אשר אחראית על הצד הרפואי גרידא ו- LLC אשר אחראית על שאר צרכי המרפאה (החל מתפעול וכלה בניהול, שיווק פרסום וכו'). הפרדה זו הינה חלק מהרגולציה הנדרשת לפעילויות בתחומים אלו בארה"ב. בעלות ותרשים אחזקותENCOR OPPORTUNITIES LTD שיקולים עיקריים לדירוג מידרוג מעריכה את ענף שירותי הרפואה בארה"ב כבעל סיכון עסקי בינוני והוא מושפע לחיוב מיציבות ביקושים ומפוטנציאל הצמיחה בתת-הנישות בהן פועלת החברה, גורם שהשפיע לחיוב על הדירוג. לצד זאת, הענף הינו תחרותי מאוד וחשוף לרפורמות ממשלתיות ולרגולציות הנגזרות מכך. פיזור החברה הן בתחום הרפואה והן בתחום הפעילות הדנטלית הינו מרוכז באופן יחסי אך, להערכת מידרוג, הסיכון מתמתן באי-חשיפה ללקוחות מהותיים. החברה צמחה במידה ניכרת לאורך שנות פעילותה, כאשר בשנת 2018 החזיקה 10 מרכזי רפואת שיניים ורפואה דחופה ונכון למועד דוח זה מחזיקה ב- 41 מרכזים רפואיים. בנוסף, נמצאת בתהליך רכישה של 12 מרפאות נוספות. מידרוג מעריכה כי לחברה הנהלה מנוסה של אנשי מקצוע בשני מגזרי הפעילות בעלי ידע וניסיון בתחומם. מיצובה העסקי של החברה מושפע מהיקף הכנסות שהינו הולם את רמת הדירוג, הצפוי. בהתאם לתרחיש הבסיס של מידרוג, להסתכם בכ- 165-180 מ' דולר בשנת 2021, בהשוואה לכ- 110 מ' דולר בשנת 2020. החברה מתפתחת בקצב ניכר אך עדיין בעלת נתח שוק קטן ביחס לשחקניות הגדולות בענף בתחום הרפואה הדחופה. החברה רושמת רווחיות תפעולית גבוהה, עם שולי רווח של 35%-32% בשנים 2020-2021, שתורמת להיקף תזרימי המזומנים. יציבות הרווחיות ותזרימי המזומנים דורשת בחינה לאורך זמן לאור הטרק רקורד הקצר יחסית כאמור. תרחיש הבסיס של מידרוג מעריך שבתקופת התחזית צפוי גידול בהכנסות החברה לטווח 230-235 מ' דולר בשנת 2022, לנוכח הבשלת מרכזים שנרכשו בשנה האחרונה ורכישת מרכזים חדשים, וכפועל יוצא גידול ברווח התפעולי. סכום המקורות מפעולות (FFO) השנתי צפוי לנוע בטווח שבין 55-70 מ' דולר בשנים 2021-2022 כאשר מידרוג מניחה השקעות הוניות ע"ס של כ- 140 מ' דולר אשר כוללים רכישות, מיזוגים ופרעון התחייבויות חכירה בגובה של כ-10 מ' דולר. נציין כי סכום זה כולל הוצאות הוניות בסך של כ- 11 מ' דולר שכבר הושקעו ע"י החברה. בהתחשב בדיבידנד שתחלק בהיקף של כ- 20 מ' דולר - מידרוג מעריכה גידול של 90-100 מ' דולר בחוב פיננסי ברוטו של החברה כולל האג"ח שיגוייס והלוואה ייעודית שתלקח ברמת מרפאות השיניים (וכולל התחייבויות חכירה בגין הנכסים החדשים שירכשו), זאת בהשוואה לכ- 100 מ' דולר חוב פיננסי ברוטו (כולל התחייבויות חכירה) ליום 30.09.2021. בכוונת החברה בסמוך לגיוס האג"ח (סדרה א') לחלק דיבידנד בהיקף של כ-20 מ' דולר. כמו כן בכוונת החברה לבחון חלוקות שוטפות לאחר מועד ההנפקה בשיעור של עד 50% מסך ה-FFO המיוחס לחברה. היקף תזרימי המזומנים התפעוליים של החברה ויחסי הכיסוי בולטים לחיוב ביחס לרמת הדירוג. יחסי הכיסוי של החברה מושפעים מהיקף גבוה של התחייבויות חכירה, אשר ליום 30.09.2021 עמדו על כ- 49 מ' דולר. מידרוג מעריכה כי יחס חוב פיננסי ברוטו מותאם ל-EBITDA צפוי לנוע בשנים 2021-2022 בטווח של x3.3 - x2.8 (לעומת x1.9 בשנת 2020) ויחס רווח תפעולי להוצאות מימון נטו בטווח של x6 - x8 (כ- x12 בשנת 2020). גיוס האג"ח וחלוקת הדיבידנד יעלו את רמת המינוף של החברה, עם יחס הון עצמי למאזן פרופורמה של כ-28%. בשלב זה אנו מצביעים על היעדר טרק רקורד מספק של פעילויות החברה, זאת בהתייחס להיקף ההכנסות, הצמיחה האורגנית, שיעור הרווחיות וגובה ההשקעות השוטפות, בהתחשב בכך שמדובר בפעילות שבמרביתה נרכשה רק בשלוש השנים האחרונות. לפיכך, במסגרת השיקולים הנוספים לדירוג, מידרוג הביאה בחשבון לשלילה היעדר טרק רקורד מספק לפעילות החברה בהיקפה הנוכחי, כגורם סיכון המשפיע לשלילה על הדירוג. כמו כן, מידרוג הביאה בחשבון במסגרת השיקולים הנוספים את המדיניות הפיננסית של החברה הכוללת הישענות על רכישות חדשות למטרת הגדלת הפעילות באופן אשר עשוי להשפיע במידה מהותית על תאבון הסיכון ורמת המינוף. עפי הצהרת החברה, החברה תבחן מעת לעת חלופות שונות לביצוע גידור בגין אגרות החוב השקליות אל מול השינוי בשער החליפין של השקל מול הדולר. שיקולים מבניים אגרות החוב המדורגות יובטחו בשעבוד ראשון בדרגה על מניות החברה המחזיקה בפעילות ועל כלל התזרימים אשר ינבעו ממגזר הרפואה הדחופה (ER) וכן בשעבוד שלילי על כלל החברות העוסקות בפעילות. בהתאם למתודולוגיה של מידרוג לשיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי, מידרוג לא העניקה הטבה דירוגית לאגרות החוב ביחס לדירוג המנפיק וזאת לנוכח הערכת מידרוג להלימה גבוהה בין סיכון האשראי של החברה לבין שווי השעבודים ונוכח הקושי להעריך את שווי הבטוחות לאורך זמן. אופק הדירוג אופק הדירוג היציב משקף את הערכתנו כי לא יחול שינוי לרעה בפרופיל הפיננסי ובפרופיל הסיכון של החברה ביחס לתרחיש הבסיס של מידרוג זאת במקביל לשמירה על המדיניות הפיננסית של החברה. גורמים אשר יכולים להוביל להעלאת הדירוג: צבירת טרק רקורד בפעילות הקיימת של המרפאות, בהתייחס להיקף הכנסות, הרווחיות וההשקעות שיפור ביחס הון עצמי למאזן גורמים אשר יכולים להוביל להורדת הדירוג: השפעות רגולציה שליליות על ענף הפעילות של החברה שחיקה ביחס חוב ברוטו מותאם ל-EBITDA לאורך זמן פירוט השיקולים העיקריים לדירוג סיכון ענפי בינוני, צפי לצמיחה בהכנסות בתי החולים הפרטיים בארה"ב בטווח הזמן הקצר והבינוני ההוצאה העולמית על שירותי בריאות מצויה מזה שנים במגמת גידול, נוכח הגידול באוכלוסייה, עלייה בתוחלת החיים והגדלת המבוטחים בביטוחי בריאות. הוצאות ארה"ב על שירותי בריאות כאחוז מהתמ"ג לעומת מדינות ברות השוואה מהOECD מידרוג מעריכה את ענף שירותי הרפואה בארה"ב כבעל סיכון עסקי בינוני והוא מושפע לחיוב מיציבות ביקושים ומפוטנציאל הצמיחה בתת-הנישות בהן פועלת החברה. לצד זאת, הענף הינו תחרותי מאוד וחשוף לרפורמות ממשלתיות ולרגולציות הנגזרות מכך. כזו היא גם הרפורמה האחרונה שאושרה בממשל בחודש יולי השנה, ונועדה, בין השאר, למנוע ממטופלים שהולכים להבדק או לקבל טיפול במרפאות שנמצאות מחוץ לרשת הבטוחית שלהם (Non-Network) לקבל חשבון מופרז באמצעות וועדת שופטים חיצונית אשר במצב של חילוקי דעות יקבעו את הפיצוי ההולם לאותה מרפאה מטפלת. לדעת Moody’s עוצמת ההשפעה של רפורמה זו על ענף הבריאות בארה"ב עדיין נמצאת באי וודאות נוכח סימני שאלה בדבר התערבות המערכת המשפטית ומידת ההשפעה על הוצאות המטופלים / פדיון המרפאות. חסמי הכניסה לענף כוללים בעיקר את מדיניות התשלומים של חברות הביטוח וכן את הצורך לבסס מערך הסכמים רחב מול מאות חברות ביטוח. מוניטין חזק ועמידה בדרישות רגולטוריות מהווים תנאי סף. הביקושים לטיפולים בתחום רפואת השיניים מאופיינים בצמיחה הנובעת ממגמות עולמיות של התמקדות בטיפולים קוסמטיים וטיפולי שחזור וביקורות שנתיות כתוצאה מעליית המודעות בעולם לחשיבות טיפולים אלו. הביקושים רגישים למחזוריות הכלכלית ובעיקר להתפתחות ההכנסה הפנויה, לשיעור האבטלה ולרמת החיים. בדומה למגזר הדנטל, הביקושים של מגזר ה-ER תלויים בהכנסה הפנויה של האוכלוסייה ובמיקום שבוא נמצאת המרפאה וכך ישנה חשיבות אקוטית לקרבה למרכזי אוכלוסייה במעמד סוציו-אוקונמי ממוצע ומעלה. ענף הרפואה (healthcare) בכלל ובארה"ב בפרט צפוי לחוות עלייה בנפח הפעילות וזאת נוכח הירידה (המתונה יחסית) שחווה בעקבות משבר הקורונה כאשר כל הטיפולים הלא דחופים הוסטו לצד לטובת טיפול בנפגעי המגפה ומכך שהחולים הדירו רגליהם מבתי החולים מחשש להדבקות מהנגיף. על מנת למתן את הירידה במהלך תקופת המשבר ובשנה הנוכחית, נהנו חברות טיפולי הרפואה ממענקים מהממשל האמריקאי. להערכת Moody’s נפח הפעילות של החברות בענף צפוי לעלות בהדרגה לרמות טרום-קורונה וזאת ביתר שאת עם התקדמות תוכנית החיסונים בארה"ב, ולהערכת Moody’s ה- EBITDA בחברות אלה חזוי לצמוח בכ-4%-5%. בנוסף, Moody’s הציבה אופק דירוג יציב לחברות בענף בחודש דצמבר אשתקד. נציין, כי במרוצת השנים נהנו חדרי המיון הפרטיים מעלייה בהיקף הפעילות נוכח רצון הלקוחות להימנע מתורים ארוכים ומיחס אישי. בטקסס, ענף ה Free Standing Emergency Department (FSED) הינו המוביל ביחס לשאר מדינות ארה"ב כתוצאה ממעל ל-350 חדרי מיון אשר מהווים כ-50% מכלל חדרי המיון בארה"ב. המיצוב העסקי מאופיין בהיקף הכנסות מתון אך הולם את רמת הדירוג וכן בבידול נמוך של הפעילות ביחס לשוק בו פועלת החברה היקף פעילות החברה, כ-170 מ' דולר ל-12 חודשים שהסתיימו ב-30.09.2021 הינו הולם לרמת הדירוג, אולם הוא נמוך ביחס לחברות בארה"ב הגדולות בתחום ומעיד על היותה שחקנית קטנה בתחום ומשפיע לשלילה להערכתנו על מעמדה העסקי. יחד עם זאת, לדברי הנהלת החברה מדובר בענף מבוזר וקיימות מספר רב של שחקניות החולשות על נתח שוק בלתי משמעותי. מכירות החברה מפוזרות על פני שני מגזרים בעלי מאפיינים שונים, עובדה התורמת לפיזור העסקי של החברה. עיקר הכנסות החברה (כ-70%) נובעות מתחום הרפואה הדחופה והיתר בתחום רפואת השיניים. מרפאות הרפואה הדחופה של החברה נותנת מענה לטווח רחב של שירותים רפואיים, לרבות אישפוז לטווח של עד יממה אחת, בתנאים של רפואה פרטית המציעים יתרון של שירות מהיר ונוח בהשוואה לחדרי המיון של בתי החולים. המודל העסקי של החברה בתחום הרפואה הדחופה מבוסס על תמחור פרטני של שירותיה למול חברות הביטוח, על בסיס מו"מ, שלא באמצעות הרשת הביטוחית וללא הישענות על התעריפים הקבועים מראש של חברות הביטוח לסוגי הטיפולים השונים. באופן זה החברה מצליחה להגדיל את הפדיון האפקטיבי על שירותיה, זאת במחיר של תהליך גבייה מורכב וארוך יותר, הנסמך על מומחיות שצברה החברה ועל מערכות המידע. כמו כן, המודל העסקי נשען על ניהול הדוק של כוח האדם הרפואי במרפאות, שהינו התשומה העיקרית החברה במגזר המרפאות הדחופות, בין השאר באמצעות חברות כוח אדם חיצוניות ותוך ניצול הגידול ברשת המרפאות. מידרוג מעריכה כי הבידול של רשת חדרי ה-ER נמוך יחסית בקרב קליניקות דומות כשעיקר ההחלטה של הלקוח באם להעדיף את מתקני החברה ע"פ המתחרים מושתת על מיקום הקליניקה, זמן ההמתנה וחווית הלקוח. בתחום שירותי רפואת השיניים מבנה השוק בארה"ב מבוסס בעיקר על מרפאות פרטיות של מספר רופאים בודדים ומרפאות מאורגנות מהוות חלק קטן יחסית מהשוק. במגזר זה, המודל העסקי של החברה מושתת על שותפות עסקית עם רופאי שיניים בעלי צבר לקוחות שהחברה מאתרת ומצרפת לרשת המרפאות ובכך מגדילה את הפדיונות. במסגרת רכישה של קליניקה חדשה, רופא השיניים נותר עם אחוזי שותפות ברווחים במרפאה וכן נהנה מתמריץ מבוסס ביצועים אשר נשען, בין היתר, על יכולות הניהול והתפעול של החברה ויתרונות לגודל ברכש המשותף. חלוקת האחריות במבנה השותפות משפרת את רווחיות המרפאה בהשוואה למצב הקודם, ומאפשרת לרופאים להתמקד אך ורק בטיפול הרפואי. בשונה מהמרפאות הדחופות, בתחום מרפאות השיניים המוניטין ונאמנות הלקוחות מצויים בידי הרופאים המטפלים. לפיכך, הסיכון העסקי הינו לעזיבה של רופא השיניים ועמו צבר הלקוחות ובשל כך, על החברה לשמור כל העת על התמריץ הכלכלי לרופאי השיניים. עם זאת, מידרוג הביאה בחשבון את אסטרטגיית החברה בניהול הסיכונים, הכוללת את הכנסת הרופא כשותף כך שמחזיק כ-30% מהבעלות, וכן את קיומו של הסכם אי-תחרות של הרופא בעת רכישת המרפאה. תרחיש הבסיס של מידרוג מעריך צמיחה שנתית של כ- 40%-45% בהכנסות החברה בשני מגזרי הפעילות במאוחד בשנים 2021-2022 (מתוך כך כ- 3% בגין צמיחה אורגנית והיתר בגין צמיחה אנ-אורגנית), כאשר צפי הכנסות החברה בשנת 2021 צפוי להערכתנו לעמוד על כ- 165-180 מ' ובשנת 2022 צפוי להתכנס לטווח של 230-235 מ' דולר. רווחיות החברה גבוהה אך צפויה להישחק עקב עלייה בבסיס הוצאות התפעול מחולל הרווחיות של החברה הינו מגזר ה-ER המאופיין ברמת רווחיות גבוהה הנאמדת לכ- 75% רווח גולמי מהכנסות וכ-39% רווח תפעולי מהכנסות, בהתאמה. הרווחיות הגבוהה המאפיינת את המגזר נובעת מתעריפים גבוהים, חסמי כניסה גבוהים, רגולציה מכבידה ומבנה הוצאות רזה וקשיח. המגזר מאופיין ביכולת השבת הכנסות טובה יחסית, בזכות ניסיון ניכר של החברה בניהול מו"מ אל מול חברות ביטוח. מגזר מרפאות השיניים תרם כ-24% מהרווח התפעולי המאוחד בממוצע תלת שנתי. בשנים 2018-2020 חל גידול כמותי נוכח פתיחת מרפאות חדשות כאשר אלו מביאים את הרווחיות התפעולית של המגזר לכ- 18% לתשעת החודשים הראשונים לשנת 2021 וכ- 16.2% לשנת 2020 כולה. נציין, כי מגזר זה מאופיין במרכיב גבוה של עלויות קבועות של שכר עבודה ודמי שכירות. הכנסות מגזר ה-ER צמחו בצורה ניכרת בשנים 2018-2020 (בשנת 2018 הכנסות החברה עמדו על כ- 8 מ' דולר לעומת כ- 78 מ' דולר בשנת 2020 כאשר עיקר הצמיחה הינה בגין רכישות חדשות), בעוד שהכנסות מגזר רפואת השיניים הראו תנודתיות נמוכה יותר וצמחו בשנים 2018-2020 בכ- 26 מ' דולר (כ- 6 מ' דולר בשנת 2018 עד לכ- 32 מ' דולר בשנת) 2020. נציין כמובן, שהרוב המוחלט של שיעורים אלה נבע מרכישות ומיזוגים. שיעור הרווחיות הגולמית של החברה (מאוחד) ירד בצורה מתונה מכ- 73% בשנת 2019 עד לכ- 70% בשנת 2020. עם זאת, להערכת מידרוג, החברה תשמור על ממוצע של כ- 72% לאורך התחזית וזאת הודות ליתרון החברה לגודל ובכך שככל שתגדיל החברה את פעילותה כך רווחיותה תשתפר עם השנים. כפועל יוצא לחברה רווחיות תפעולית של כ- 37% בתשעת החודשים הראשונים בשנת 2021 (42% בשנת 2020). עם זאת, כתוצאה מעלייה בהוצאות הנהלה וכלליות, ותשלומי דמי ניהול הן למנהלים תחת קבוצת אנקור והן להנהלות שמנהלות את תפעול המגזרים של החברה (D4P ו-SEC), אנו צופים רווחיות תפעולית של כ- 25% בשנות התחזית. רווחיות זו בולטת לרמת הדירוג של החברה ולהערכת החברה עומדת בקנה אחד מול הרווחיות המאפיינת את השחקניות בתחום. הרווח התפעולי לשנים 2022-2021 צפוי להסתכם בטווח שבין 50-65 מ' דולר לשנה, זאת בהשוואה לרווח תפעולי של כ-44 מ' דולר בשנת 2020. תזרים חופשי שלילי הנובע בעיקור מהשקעות לצמיחה בשנים הקרובות, מנגד יחסי הכיסוי מהירים יחסית לרמת הדירוג, בהנתן גיוס האג"ח האמור על פי תרחיש הבסיס של מידרוג לשנים 2021-2022, צפוי הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) להסתכם בטווח 70-85 מיליון דולר לשנה (לעומת כ-52 מיליון דולר בשנת 2020) וסכום המקורות מפעולות (FFO) צפוי לנוע בטווח שבין 55-70 מ' דולר לשנה (לעומת כ-46 מ' דולר בשנת 2020). מידרוג מניחה השקעות הוניות, לרבות רכישת פעילויות, בהיקף של כ- 80 מ' דולר לשנה (בתשעת החודשים הראשונים שנת 2021 בוצעו השקעות בהיקף של כ- 10 מ' דולר). צרכי ההשקעות ההוניות כוללים בעיקר רכישת מרפאות חדשות בשני מגזרי הפעילות, אולם גם פירעון התחייבויות חכירה והשקעות שוטפות במרפאות הקיימות. כמו כן מידרוג מניחה חלוקת הדיבידנד בשיעור של עד 50% מסך המקורות לפעולות (FFO), בהתאם לדברי החברה. על בסיס הנחות אלה ובהינתן מדיניות ההשקעות האמורה, החברה צפויה לייצר תזרים חופשי (FCF) שלילי אשר כולל את התזרים מפעילות שוטפת בניכוי השקעות הוניות ודיבידנד, כך שה-FCF השלילי צפוי להיות עד כ-40 מיליון דולר בשנות התחזית. מידרוג מעריכה כי התזרים השלילי לעיל ימומן מגיוס האג"ח המתוכנן או מקורות אשראי בנקאיים; אלו צפויים להיאמד לסך של 80-90 מ' דולר (מתוך כך כ- 45 מיליון דולר מגיוס האג"ח) עד לסוף שנת 2022. מידרוג הביאה בחשבון כי ביכולת החברה לרסן את קצב הצמיחה כך שללא התרחבות תציג תזרים חופשי פנוי חיובי הנאמד לטווח של כ- 20-35 מיליון דולר. נכון ליום 30.09.2021 לחברה חוב בנקאי של כ- 52 מ' דולר שעיקרו הלוואה בנקאית שניטלה בשנת 2020 על ידי מגזר מרפאות השיניים לצורך מימון רכישות והשקעות בציוד, כאשר נכסי חברת D4P משועבדים לטובת הלוואה זו. נוסף לכך לחברה התחייבויות חכירה של כ-48 מ' דולר ליום 30.09.2021. בהתאם לתרחיש הבסיס, מידרוג מעריכה כי יחסי חוב פיננסי ברוטו מותאם ל-EBITDA צפוי לנוע בשנים 2021-2022 בטווח של x3.3 - x2.8 (לעומת x1.9בשנת 2020) ויחס רווח תפעולי להוצאות מימון נטו צפוי לעמוד על כ- 7.0 בכל אחת משנות התחזית (כ- x12 בשנת 2020) . יחסי כיסוי אלו הינם מהירים במעט יחסית לרמת הדירוג. רמת המינוף של החברה כפי שנמדד ביחס הון עצמי למאזן, עמד ליום 30.09.2021 על כ- 47%, ולהערכתנו צפוי לרדת ל- 28% עד לתום שנת 2022 כפועל יוצא של הגידול בחוב (לרבות חוב בגין חכירה), חלוקת הדיבידנדים ובהתחשב ברווח השוטף שהחברה תייצר. יחס זה חלש ומעיב על גמישותה הפיננסית של החברה בהתחשב גם בהשקעות הנכבדות שהחברה צפויה לבצע בטווח זמן זה. מדיניות החלוקה המתוכננת של החברה ותוכנית ההשקעות הרחבה מחלישים את המדיניות הפיננסית, והם היוו גורם שלילי בדירוג. נכון ליום 30.09.2021 לחברה מסגרות אשראי פנויות בהיקף של כ- 17 מ' דולר. הגמישות הפיננסית הינה הולמת להערכתנו נוכח מרווח מספק מאמות מידה פיננסיות. שיקולים נוספים לדירוג היעדר טרק רקורד משמעותי לתוצאות הכספיות של החברה לחברה טרק רקורד מוגבל של שני מגזריה, בדגש על היקף ההכנסות, צמיחה אורגנית, שיעור הרווחיות וההשקעות השוטפות, נוכח זאת שמרבית הפעילויות נרכשו בשלוש השנים האחרונות וחלקו הארי של צמיחת החברה נשען על רכישות ומיזוגים. להערכת מידרוג, אלו, מקשים על הערכת תזרים המזומנים הצפוי לאורך זמן ומהווה גורם סיכון משמעותי. מדיניות הרכישה משקפת תיאבון סיכון מוגבר לחברה תיאבון סיכון המתבטא, בין היתר, ברכישות חדשות. הרכישות הנ"ל מלוות בגידול בחוב (לרבות בגין התחייבות חכירה) בהיקף משמעותי, כאשר אלו נערכות בפרק זמן קצר יחסית אשר לדעת מדרוג, מהוות גירום סיכון. .jpg)

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

כתבות נוספות |