| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

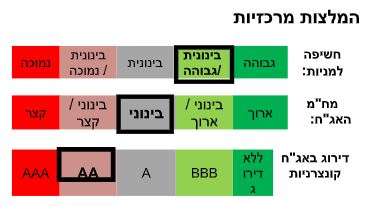

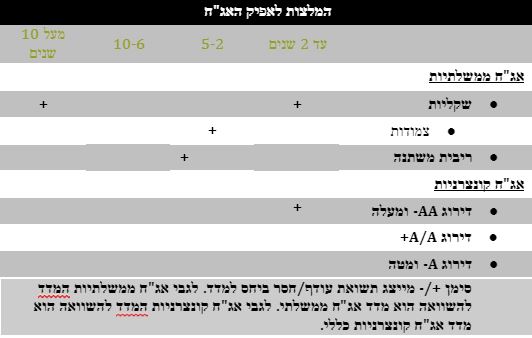

סקירה שבועית מאקרו ושווקים - אלכס זבז'ינסקי, הכלכלן הראשי מיטב דש אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר מערכת טלנירי | 4/7/21, 10:32 עיקרי הדברים בואו לדבר על זה בפורום בורסה ושוק ההון הפעילות בישראל ממשיכה להתאושש. המכירות בענפי הנדל"ן, המסחר ובענפים הקשורים לטכנולוגיה צומחות מהר מאוד. לעומת זאת, ענפי השירותים השונים עדיין נמצאים בפיגור גדול, למרות ההתאוששות. בנק ישראל עשוי להודיע השבוע על הארכת תוכנית רכישות האג"ח הממשלתיות. משרד האוצר מצמצם ההנפקות, מה שצפוי לתמוך בשוק האג"ח המקומי. תלילות עקום התשואות בישראל חריגה במיוחד ביחס לשווקים האחרים בעולם. מלבד הגידול המהיר במשכנתאות, ניכרת עלייה חדה באשראי למגזר העסקי בישראל. שוק העבודה האמריקאי ממשיך להתאושש בקצב מואץ. הכוחות שתומכים בעליית המחירים בעולם התחזקו ביוני. התפשטות הזן החדש של הווירוס באירופה צפויה לפגוע בהתאוששות בכלכלה האירופאית ולהחליש את השווקים. ניכרת חולשה בכלכלות אסיה שסובלות מעלייה בתחלואה. גם הנתונים הכלכליים בסין חלשים מהתחזיות. התפתחויות אלה מקרינות על השווקים, אך להערכתנו במבט לטווח ארוך יותר השקעה בשווקים באסיה כדאית.  דגשים: אנו ממליצים על הטיה למניות הצמיחה. אנו ממליצים לצמצם חשיפה לשווקים באירופה. אנו ממליצים על הטיה לאפיק הצמוד בתיק האג"ח. ישראל. התאוששות במהירויות שונות המדד המשולב למצב המשק עלה בחודשים האחרונים בקצב ממוצע של כ-0.3%, בדומה לממוצע בשנים 2018-19 (תרשים 2) כאשר נתוני חודש מאי הושפעו מהמלחמה בעזה. להלן ההתפתחויות באינדיקאטורים השוטפים הכלולים במדד המשולב שהתפרסמו לאחרונה: סך הפדיון בענפי המשק (במחירים קבועים) עבר את הרמה שהייתה צפויה להיות בתקופה זו אלמלא המשבר (תרשים 1). זה קורה כאשר מספר המועסקים נמוך עדיין בכ-135 אלף לעומת פברואר 2020 (ירידה של 3.4%) ובכ-250 אלף לעומת הרמה שהייתה אמורה להיות אם משבר הקורונה לא היה מתרחש. נתון זה מעיד על התייעלות של המגזר העסקי. תרשים 1 מקור: הלמס, מיטב דש ברוקראז' תרשים 2 אולם, התמונה משתנה בין ענף לענף. בענפי אומנות בידור ופנאי, שירותי אירוח ואוכל ניכר אומנם שיפור, אך הפדיון בהם עדיין רחוק לעומת הרמה שהייתה אמורה להיות אלמלא המגפה (תרשים 3). כנ"ל בענפי ניהול ותמיכה ותחבורה ואחסנה (תרשים 4). תרשים 3 מקור: הלמס, מיטב דש ברוקראז' תרשים 4 לעומת זאת, בענפי המסחר, במיוחד במסחר הסיטונאי, סך הפדיון גבוה משמעותית לעומת מה שהיה צפוי ללא המשבר (תרשים 5). בולטים לטובה גם הענפים שקשורים לתחום הטכנולוגיה (תרשים 6). תרשים 5 מקור: הלמס, מיטב דש ברוקראז' תרשים 6 מצטיין במיוחד מבחינת גידול בפדיון ענף הבנייה וענף פעילויות הנדל"ן עם גידול בפדיון שעובר בעשרות אחוזים את קו המגמה (תרשים 7-8). תרשים 7 מקור: הלמס, מיטב דש ברוקראז' תרשים 8 מדד הייצור התעשייתי ללא ענפי טכנולוגיה עילית בסה"כ חזר למגמה יציבה ללא גידול שהיה לפני המשבר (תרשים 10). לעומת זאת, מדד הייצור התעשייתי בענפי טכנולוגיה עילית שהיה בשנתיים האחרונות בעלייה מואצת מתקשה לחזור למגמה זו (תרשים 9). תרשים 9 מקור: הלמס, מיטב דש ברוקראז' תרשים 10 בנק ישראל עשוי כבר השבוע להודיע על הארכת תוכנית הרכישות לאחר ישיבת הריבית השבוע, החלטת הריבית הבאה של בנק ישראל שכוללת מסיבת העיתונאים, תהיה רק ב-7 לאוקטובר. עד אז הוא צפוי להגיע לרכישות מצטברות של האג"ח הממשלתיות של כ-80 מיליארד ₪, קרוב מאוד לרף לסיום התוכנית בסך של 85 מיליארד (תרשים 11). בהנחה שירצה להודיע על גורלה של התוכנית בהתראה לא מאוד קצרה לפני סיומה הוא צריך לעשות זאת השבוע או בהחלטת הריבית באוגוסט. עם ירצה לעשות זאת בישיבת הריבית שבה יוכל להסביר את החלטתו במסיבת העיתונאים, בנק ישראל עשוי כבר השבוע להודיע על המשך או סיום התוכנית. להערכתנו, קיימים מספר שיקולים בעוד הארכת תוכנית הרכישות: אי הוודאות שיצרה העלייה המחודשת בתחלואה. האינפלציה בישראל עדיין נמוכה יחסית. התאמת סיום התוכנית בישראל לסיום המתוכנן של רכישות ה-FED. שמירה על עלויות מימון נמוכות לממשלה שאמורה לתכנן ולאשר תקציב עד סוף השנה. שורה תחתונה: בנק ישראל עשוי להודיע כבר השבוע על הגדלת תוכנית רכישות האג"ח הממשלתיות בעוד כ-15-30 מיליארד ₪. תרשים 11 מקור: בנק ישראל, מיטב דש ברוקראז' משרד האוצר מצמצם ההנפקות הסחירות משרד האוצר מצמצם ההנפקות הסחירות. תוכנית ההנפקות המוכרזת לחודש יולי (ללא ממק"צ וללא אג"ח בריבית משתנה) מסתכמת בכ-5.7 מיליארד ₪, לעומת כ-7 מיליארד במאי ויוני ו-9 מיליארד בתחילת השנה (תרשים 12). הירידה בקצב ההנפקות אמורה לתמוך בשוק האג"ח. כמו כן, האוצר הגיש בקשה לביצוע אפשרי של הנפקה בחו"ל בסך של כ-5 מיליארד דולר. אם ההנפקה בחו"ל תצא לפועל בחודשים הקרובים, קצב ההנפקות בישראל ירד בצורה עוד יותר משמעותית ויתמוך בשוק האג"ח המקומי. תרשים 12 מקור: משרד האוצר, מיטב דש ברוקראז' גידול חד באשראי למגזר העסקי ובמשכנתאות לכוחות השונים התומכים בצמיחת המשק צריך לצרף גם גידול משמעותי באשראי. בלט בחצי השנה האחרונה גידול במשכנתאות ובאשראי למגזר העסקי שעלו בשיעור כפול מקצבי הגידול שהכרנו בעבר (תרשים 13). גם בתחום האשראי העסקי, האשראי לתחום הנדל"ן גדל בקצב גבוה יותר מאשר לשאר התחומים. עד עתה המשבר לא גרם לגידול חריג בחובות בעייתיים בבנקים. אצל אנשים פרטיים כמעט לא הייתה עלייה בשיעור החוב הבעייתי מסך האשראי כאשר בתחום האשראי המסחרי העלייה בשיעור החובות הבעייתיים הייתה יחסית מינורית (תרשים 14). תרשים 13 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-FED ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 5 ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ 5Y/10Y ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-10Y/30Y, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 16). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 10 ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-30 ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 15). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-12 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-1.9% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 14 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 15 ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-FED ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 850 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-540 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-5.8% ן¿½-5.9%, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-10.2% ן¿½-9.8%. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-2.3% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 17). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 16 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 19) ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 18). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 17 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 18 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ Citi ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-2015, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 21). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½" ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 20). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-15% ן¿½ן¿½ן¿½ MSCI World AC ן¿½ן¿½ן¿½ן¿½ MSCI China). ן¿½ן¿½ן¿½ן¿½ן¿½ 19 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 20 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 22-23). ן¿½ן¿½ן¿½ן¿½ן¿½ 21 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 22 ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 24). ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 23 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 24 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ – ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ Markit, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-FED ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-50% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ 3%), ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ 20%-30% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 2011 (ן¿½ן¿½ן¿½ן¿½ן¿½ 26). ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 5 ן¿½-10 ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 27). ן¿½ן¿½ן¿½ן¿½ן¿½ 25 ן¿½ן¿½ן¿½ן¿½:FED NY, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 26 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 25). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½.  ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½"ן¿½ (ן¿½ן¿½ן¿½ן¿½: "ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½") ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½"ן¿½ (ן¿½ן¿½ן¿½ן¿½: "ן¿½ן¿½ן¿½ן¿½ן¿½"). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½/ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½/ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½\ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½/ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½/ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½/ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½.

ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½!

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½...

ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ |