| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

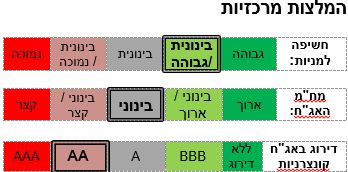

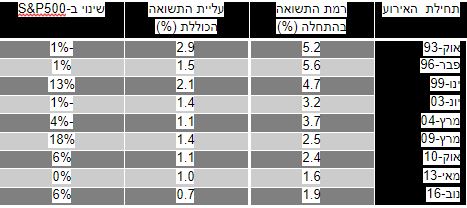

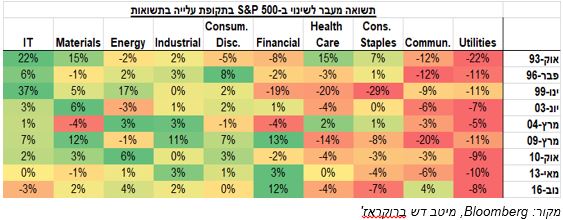

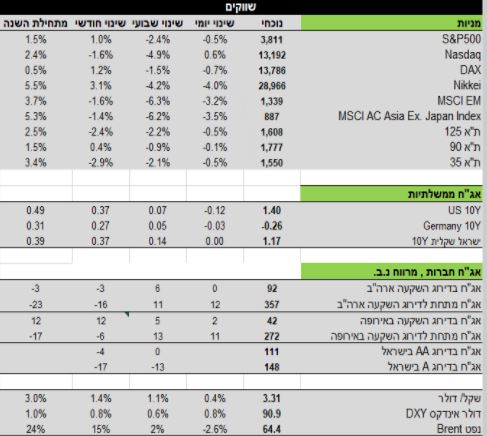

סקירה שבועית מאקרו ושווקים אלכס זבז'ינסקי כלכלן ראשי מיטב דש 28.2.21 אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר מערכת טלנירי | 28/2/21, 08:52 עיקרי הדברים בואו לדבר על זה בפורום בורסה ושוק ההון • נמשכת צמיחה מהירה של יצוא שירותי ההיי-טק מישראל. גם יצוא שירותי התובלה משתפר מהר. • נרשמה ירידה בסיכון הטמון בהלוואות הנדחות, בפרט המשכנתאות. • הנתונים הכלכליים בעולם בסה"כ משקפים המשך ההתאוששות, בפרט בארה"ב. • הסיוע שהממשל האמריקאי העניק לאזרחים בחודש ינואר הופנה ברובו לחיסכון וכמעט לא השפיע על צריכת השירותים, מה שממחיש שבתנאים הנוכחיים שיטת המענקים לא יעילה. • מספר גורמים מצביעים שקיים בשלב זה פוטנציאל מוגבל לעליית התשואות בשוק האג"ח האמריקאי מעבר לרמות שהיו בסוף השבוע האחרון. • הניסיון של 30 השנים האחרונות מלמד שעלייה מהירה וחזקה בתשואות האג"ח האמריקאיות אף פעם לא הובילה לירידות משמעותיות בשוק המניות. • הירידות החזקות יחסית במניות הטכנולוגיה פחות קשורות לעליית התשואות ויותר לשינויים סקטוריאליים בהכנת שוק המניות לעידן "פוסט קורונה". שינוי זה צפוי להימשך.  דגשים: • אנו ממשיכים להמליץ על חשיפה במשקל יתר למניות באסיה. • אנו ממליצים להאריך מח"מ באפיק הצמוד. ישראל. הצריכה הפרטית חלשה, היצוא משתפר מסגר לסגר הפגיעה במשק הולכת וקטנה. בסגר הראשון ירד המדד המשולב ביותר מ-2%, בסגר השני בכ-0.5% ובאחרון, בחודש ינואר, רק בכ-0.2%. הצריכה הפרטית במשק עדיין חלשה, אך בצד הייצור והיצוא התמונה משתפרת (תרשים 1). יצוא שירותי ההיי טק צומח בקצב הגבוה ביותר מאז 2018. עלייה בסחר החוץ בעולם גורמת לשיפור ביצוא שירותי התובלה בישראל (תרשים 2). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-40 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ 22 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-20% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-5.3% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 3-4). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ Asset swap ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 10 ן¿½-5 ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 5). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-FED ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 6). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 7). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 8). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-2.4% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-2 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-0.35 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 10). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 9). ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 11). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 12). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ 4 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ 1 - ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ : ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-5 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-10 ן¿½ן¿½-30 ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 13). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-FED, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 2022 (ן¿½ן¿½ן¿½ן¿½ן¿½ 14). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 15). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-5 ן¿½ן¿½ן¿½ן¿½ 5 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-2.2% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-1.95% (ן¿½ן¿½ן¿½ן¿½ן¿½ 16). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 2 - ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 18). ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 60%-65% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ PCE ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ PCE ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-FED, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 17). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 3 - ן¿½ן¿½ן¿½ ן¿½-FED ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½? ן¿½-FED ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½ן¿½ן¿½" 80 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½-FED ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ .20). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-FED ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½/ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½-7 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-ECB ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-FED ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 4 - ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½? ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-FED (80*12=960 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½') ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-1.7 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ 1.2 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½-2020 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-1.8 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½' ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-FED ן¿½ן¿½ן¿½ ן¿½-2.4 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-2008 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-FED ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½' (ן¿½ן¿½ן¿½ן¿½ן¿½ 19). ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 30 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-90. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½-10 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½  ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½-FED ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½/ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 21 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ S&P 500 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 22). ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-7%-8% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½-5%), ן¿½ן¿½ S&P 500 ן¿½-STOXX Europe 600 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½-2.5% ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ S&P 500 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½-1% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ S&P 500 (ן¿½ן¿½ן¿½ן¿½ן¿½ 23). ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-30 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½.  ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½", ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½ן¿½", ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 24). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½.

ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½!

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½...

ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ |