| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

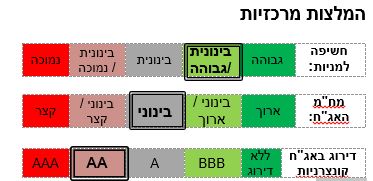

סקירה שבועית מאקרו ושווקים: אלכס זבז'ינסקי, הכלכלן הראשי מיטב דש אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר מערכת טלנירי | 25/4/21, 10:07 עיקרי הדברים בואו לדבר על זה בפורום ארה"ב • שיפור בשוק העבודה בישראל בא לידי ביטוי בירידה באבטלה, עלייה בשיעור ההשתתפות, גידול חד במשרות פנויות ועלייה בקושי במציאת עובדים. • הרכישות השבועיות בכרטיסי אשראי בישראל התמתנו, כולל של השירותים. גם מדד הניידות של גוגל התייצב ברמות נמוכות מאלו שהיו לפני המשבר. • עלייה חדה ביבוא לישראל מעידה על צפי לגידול בצריכה ובהשקעות החברות. • עקב העמקת הזעזוע מצד ההיצע בעולם ובישראל דווקא על רקע גידול משמעותי שצפוי בביקושים, העלנו תחזית האינפלציה ל-12 החודשים ל-1.5%. • שיפור בפעילות התעשייתית בעולם נמשך ואף התרחב בחודש אפריל. למעט ארה"ב, שיפור במגזר השירותים איטי הרבה יותר. • הבנק המרכזי של קנדה היה הראשון בעולם המפותח שהודיע על הקדמת הידוק במדיניותו. חלק מהבנקים המרכזיים במדינות המתפתחות העלו ריבית מתחילת השנה. אולם, לא צפוי שינוי במדיניות ה-FED השבוע.  דגשים: • אנו ממליצים לעבור ממח"מ בינוני -ארוך למח"מ בינוני באפיק הממשלתי • אנו ממליצים על הגברת הטיה לאפיק הצמוד. • אנו ממליצים לפזר השקעה באסיה בין מדינות שונות. • אנו ממשיכים להמליץ על הטיית למניות סקטור הצמיחה, בפרט הטכנולוגיה והתעשייה. ישראל. שוק העבודה ממשיך להתאושש • ירידה בשיעור האבטלה הרחב האטה במחצית הראשונה של אפריל והוא ירד רק ב-0.4% ל-11.6% לעומת ירידה מהירה יותר בחודש הקודם, אך זאת תוך קפיצה משמעותית בשיעור ההשתתפות בכוח העבודה (תרשים 1). שיעור ההשתתפות עדיין נמוך בכ-2% לעומת לפני המשבר. תרשים 1 מקור: הלמס, מיטב דש ברוקראז' • מספר משרות פנויות עלה בחודש מרץ לרמות הגבוהות ביותר אי פעם. הביקוש לעובדים גדל במיוחד בענפים שנפגעו יותר מהמשבר, כגון שירותי האוכל ואירוח, המסחר, האמנות ובידור. אולם, גם בענף המידע ותקשורת, הבריאות והתעשייה שנפגעו הרבה פחות, מספר משרות פנויות גבוה משמעותית מהביקוש לעובדים שהיה במהלך שנת 2019 (תרשים 3). • הקושי למצוא עובדים בתקופת החל"ת בא לידי ביטוי בסקר הערכות עסקים שבו החברות בענפי המסחר והשירותים דיווחו על עלייה משמעותית במגבלה לפעילות שיוצר מחסור בעובדים (תרשים 2). תרשים 2 מקור: הלמס, מיטב דש ברוקראז' תרשים 3 בשבועות האחרונים ההתאוששות מעט האטה, אך מוקדם להסיק מסקנות מאז הפסח חלה ירידה בסך הרכישות בכרטיסי אשראי, שבשבועיים האחרונים היקפן לא היה שונה לעומת הממוצע של השנה האחרונה (תרשים 4). הירידה מהשיא שנקבע בשבוע לפני הפסח נרשמה לא רק ברכישות מוצרי חשמל, ריהוט וביגוד, אלא גם של שירותי התיירות, הפנאי ואוכל (תרשים 5). תרשים 4 מקור: הלמס, מיטב דש ברוקראז' תרשים 5 גם לפי מדד הניידות של גוגל, גידול בתנועת אנשים למקומות בילוי ומסחר התייצב בינתיים ברמות נמוכות בכ-20% מהרמות שהיו בפברואר 2020. מעניין שגם בארה"ב עלייה בתנועה נבלמה בינתיים. בבריטניה, שגם מתקדמת מהר עם החיסונים, השיפור עדיין נמשך, אך מהרמות הנמוכות (תרשים 6). מבחינת תנועת אנשים למקומות עבודה, השיפור בישראל בארה"ב ובבריטניה היה קטן יחסית (תרשים 7). התייצבות בתנועה למקומות עבודה לא בהכרח משקפת עצירה בהתאוששות, אלא עשויה להעיד על שינוי מבני בהרגלי עבודה. שורה תחתונה: למרות שהנתונים המיידיים לא משקפים המשך התאוששות מהירה בפעילות המשק, לא היינו מזדרזים עם הסקת המסקנות. זה יכול לקחת יותר זמן וגם יתכן שהנתונים מושפעים מהעונתיות. תרשים 6 מקור: Our World in Data תרשים 7 עלייה חדה ביבוא מבשרת על גידול בצריכה ובהשקעות החברות אחד האינדיקאטורים החזקים ביותר שעשויים להעיד על גידול צפוי בביקושים היו נתוני היבוא שהצביעו על עלייה בשיעורים דו-ספרתית שלא היו כל כך מוכרים בעבר ביבוא מוצרי צריכה, חומרי גלם ומוצרי השקעה (תרשים 8). מלבד צפי להתגברות הביקושים, העלייה ביבוא יכולה לבטא גם מחסור עולמי וזמני הספקה מאוד ארוכים שגורמים לרצון העסקים להחזיק מלאים גבוהים מהרגיל. היצוא התעשייתי נמצא בחודשים האחרונים בירידה, אך בנטרול יצוא הכימיקליים והרכיבים האלקטרוניים הוא דווקא עלה בכ-5% בשלושת החודשים האחרונים (תרשים 9). תרשים 8 מקור: הלמס, מיטב דש ברוקראז' תרשים 9 זעזוע בצד ההיצע בעולם מחמיר בשעה שהביקושים עולים, מה שצפוי להגביר אינפלציה אנו מעדכנים תחזית האינפלציה כלפי מעלה ל-1.5% בעיקר בגלל שהזעזוע מצד ההיצע בעולם ובישראל מחמיר דווקא בשעה שהביקושים מתגברים: 1. מחירי התובלה חזרו לעלות. גם הימית (תרשים 10) וגם האווירית (תרשים 11). כבר די ברור שלא תהיה בקרוב חזרה משמעותית של טיסות בינלאומיות שהטיסו גם מטענים, מה שצפוי להמשיך ולדחוף לעלייה של מחירי התובלה. תרשים 10 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 11 2. כפי שמדווחת ISM Markit, החברה שמפרסמת מדדי מנהלי הרכש בעולם, השיבושים בשרשרת ההספקה העולמית התגברו וצפויים להחמיר עוד יותר לקראת הקיץ עם עלייה בביקושים עקב הסרת מגבלות המגפה במדינות שונות. עיכובים בהספקה הנם הגבוהים ב-20 השנים האחרונות בהם קיימים הנתונים. העיכובים והשיבושים החמורים ביותר קיימים מלבד בענף התובלה, גם בתעשיית השבבים ובמוצרי פלסטיקה. שריפה במפעל השבבים Renesas Electronics ביפן בחודש מרץ ובצורת חמורה בטאיוון שפגעה בהספקת מים נקיים לתעשיית אלקטרוניקה החמירו את המחסור בשבבים שצפוי להימשך אל תוך השנה הבאה שמשפיע על סדרה רחבה של תעשיות. 3. מחירי הסחורות החקלאיות חזרו לעלות ורשמו עלייה של כ-12% בחודש האחרון. גם מחירי המתכות עלו בכ-3% (תרשים 12). עלייה במחירי הסחורות החקלאיות ניזונה מביקוש גדול מאוד מסין, משיבושי הספקה בגלל הסיבות שקשורות במגפה וגם בגלל תנאי מזג האוויר. תרשים 12 מקור: Bloomberg, מיטב דש ברוקראז' 4. השיבושים בהספקה שנוצרים בעולם לא מדלגים על ישראל. כפי שעלה ממדד מנהלי הרכש בתעשייה המקומית, רכיב המדד שמשקף זמני הספקה מיבוא ירד לרמות נמוכות יותר מאשר בשיא התפרצות המגפה בחודש מרץ 2020, מה שמשקף זמני הספקה של משלוחי יבוא ארוכים ביותר (תרשים 13). יתכן שגם הבעיות בנמלים המקומיים השפיעו. כפי שניתן לראות בתרשים 13, עיכובים ביבוא השפיעו על זמני הספקה גם מהספקים המקומיים שהתארכו לעומת המחצית השנייה של השנה שעברה. עלייה בזמני הספקה גורמת לעליית המחירים, כפי שמשתקף במדד מנהלי הרכש (תרשים 14), מה שבסופו של דבר ישפיע על המחירים לצרכן שבדיוק יוצא מהסגר ומגביר את הביקושים. תרשים 13 מקור: ארגון מנהלי רכש ובנק הפועלים, מיטב דש ברוקראז' תרשים 14 5. הערכנו באחת הסקירות שמחירי שכר דירה צפויים לעלות בקצב גבוה יחסית בגלל גידול הרבה יותר מהיר במספר משקי בית מאשר במספר דירות חדשות מוכנות שהיה בשנים האחרונות (תרשים 16). כעת נוסיף, שבעקבות העלייה החדה במחירי המתכות שנמצאים בשימוש של תעשיית הבנייה (תרשים 15) מדד תשומות לבנייה צפוי לעלות בשיעור גבוה בשנה הקרובה. עלייה במדד התשומות לבנייה צפויה לייקר מחירי הדירות, מה שבסופו של דבר יוסיף לחץ נוסף לעלייה גם בשכר דירה. תרשים 15 מקור: Bloomberg, הלמ"ס, מיטב דש ברוקראז' תרשים 16 6. מסתמן שגם השנה רוב הישראלים יבלו את החופשה שלהם בארץ, מה שצפוי להפעיל לחץ להתייקרות מחירי נופש, בילוי ופנאי במיוחד בחודשי קיץ. שורה תחתונה: על רקע הירידה בציפיות האינפלציה הגלומות בשוק האג"ח אחרי פרסום מדד המחירים לחודש מרץ מחד, ועלייה בתחזית האינפלציה אנו ממליצים להגביר הטיה לאפיק הצמוד. בעקבות עדכון תחזית האינפלציה, אנו ממליצי לקצר מח"מ בחזרה למח"מ בינוני. צמודים – מוצר במחסור מדו"ח החשכ"ל על החוב הממשלתי לשנת 2020 עלה שמשקל האג"ח הצמודות מתוך סך האג"ח הסחירות הממשלתיות המשיך לרדת בשנה שעברה. בסה"כ, בחמש השנים האחרונות שיעור הצמודים ירד בכ-5% ל-35.6%. נציין גם שאם בשנים 2011-2015 סך הגיוסים באג"ח הצמודות הקונצרניות היה גבוה פי-2 מהאג"ח הלא צמודות, בשנים 2016-2021 הוא היה גדול רק בכ-20%, כך שגם בשוק הקונצרני משקל הצמודים יורד. בפועל המחסור באג"ח הצמודות שבאמת נותנות הגנה מפני האינפלציה בטווח הקצר אפילו גדול יותר. שווי האג"ח הצמודות הממשלתיות לטווחים של עד 5 שנים נמוך בכמחצית משווי האג"ח השקליות (תרשים 18). גם בטווחים של 5-10 שנים יש הרבה פחות צמודים מהאג"ח השקליות. תרשים 17 מקור: משרד האוצר, בורסה, מיטב דש ברוקראז' תרשים 18 עולם. התעשייה בעולם ממשיכה להתרחב בקצב מואץ האינדיקאטורים בעולם ממשיכים לרוב להשתפר. מדדי מנהלי הרכש בתעשייה שכבר היו ברמות מאוד גבוהות שוב עלו בארה"ב, אירופה ויפן בחודש אפריל (תרשים 19). מדד מנהלי הרכש בתחום השירותים בארה"ב המשיך לעלות ולהצביע על התרחבות מאוד מהירה. באירופה המדד במגזר השירותים עבר את הרמה של 50 לראשונה מאז חודש יולי אשתקד (תרשים 20). תרשים 19 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 20 המצב באירופה משתפר, אך בלי זירוז בחיסונים כלכלתה תמשיך לפגר גם מדד הפעילות הכלכלית של בלומברג באירופה הצביע על האצה בהתאוששות בחודש מרץ (תרשים 21). לאחרונה ניכרת התייצבות במספר החולים החדשים ביבשת, למעט בגרמניה, במקביל להתרחבות החיסונים. יחד עם זאת, בקצב הנוכחי של מתן החיסונים, רק בסוף יוני יגיעו האירופאים לשיעור המחוסנים כפי שקיים כעת בבריטניה ורק בספטמבר לרמה הנוכחית של בארה"ב, מה שמאפשר לפתוח כלכלה בצורה נרחבת. לכן, התאוששות רחבה בכלכלת אירופה, כפי שמתרחשת בארה"ב, בריטניה או ישראל, תתעכב. תרשים 21 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 22 הכלכלה האמריקאית מאיצה כמעט כל הנתונים הכלכליים שהתפרסמו בארה"ב שוב היו טובים מהתחזיות, כולל מדדי פעילות ה-FED האזוריים שנמצאים כולם ברמות גבוהות הרבה יותר לעומת לפני המשבר (תרשים 22). תביעות חדשות לדמי אבטלה מתחילות לרדת מהר יותר מאשר בחודש מרץ או פברואר ומצביעות על האצת השיפור בשוק העבודה. מכירות הדירות הקיימות אכזבו, אך מכירות הדירות החדשות עלו הרבה יותר מהתחזית אחרי דשדוש בחודשי החורף (תרשים 23). עלייה של 17% במחיר החציוני של הבתים שנמכרו, חדה יותר מאשר בשיא בועת הנדל"ן, ומלאי קטן של הדירות למכירה גרמו לכך שלפי סקר הסנטימנט הצרכני, שיעור הצרכנים שחושבים שיש כעת תנאים טובים לרכישת בית ירד לרמות שהיו בשיא בועת הנדל"ן (תרשים 24). תרשים 23 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 24 בנקים מרכזיים מתחילים לנוע לאט לכיוון הידוק מדיניות ה-ECB לא נתן מידע לגבי המשך תוכנית הרכישות מעבר לרבעון השני שבו הוא מתכנן לבצע רכישות בקצב מוגבר. גם בנק ישראל לא סיפק בשלב זה הערכה לגבי המשך של תוכנית הרכישות שלו. השבוע תתפרסם הודעת ריבית ה-FED שבה גם הוא לא צפוי עדיין לספק תחזית לשינויים בתוכניותיו. לעומת זאת, הבנק המרכזי של קנדה היה הראשון בעולם המפותח שהתחיל במהלכי נסיגה מהמדיניות המרחיבה. הוא הודיע בשבוע שעבר על צמצום רכישות ברבע והקדים המועד הצפוי של העלאת ריבית מ-2023 ל-2022. במקביל, הוא העלה תחזית האינפלציה. חלק מהבנקים המרכזיים במדינות המתפתחות התחילו להעלות ריבית. בחודש אפריל רוסיה, אוקראינה ובלרוס העלו את הריבית והצטרפו לבנקים המרכזיים מברזיל ותורכיה שכבר עשו זאת קודם (תרשים 25). בשוק הריביות מגולמת עליית ריבית בשנה הקרובה במספר רב של מדינות, כולל במדינות המפותחות כגון צ'כיה, נורבגיה, קוריאה, פולין, קנדה ואוסטרליה (תרשים 26). תרשים 25 מקור: Bloomberg, מיטב דש ברוקראז' תרשים 26 המלצות לאפיק האג"ח  פרסומים כלכליים לשבוע הקרוב (נתון קודם, צפי במידה ויש) 04/26/2021 11:00 GE IFO Expectations Apr -- 100.4 04/26/2021 13:00 IS Unemployment Rate inc Covid Effect Mar -- 16.70% 04/26/2021 13:00 IS Manufacturing Production MoM Feb -- -0.50% 04/26/2021 15:30 US Durable Goods Orders Mar P 2.00% -1.20% 04/26/2021 17:30 US Dallas Fed Manf. Activity Apr 29 28.9 04/27/2021 04:30 CH Industrial Profits YoY Mar -- 20.10% 04/27/2021 16:00 US FHFA House Price Index MoM Feb 1.00% 1.00% 04/27/2021 16:00 US S&P CoreLogic CS 20-City MoM SA Feb 1.10% 1.20% 04/27/2021 17:00 US Conf. Board Consumer Confidence Apr 111.1 109.7 04/27/2021 17:00 US Richmond Fed Manufact. Index Apr 20 17 04/27/2021 IS Leading 'S' Indicator MoM Mar -- 0.40% 04/27/2021 JN BOJ Policy Balance Rate Apr-27 -0.10% -0.10% 04/27/2021 05/02 GE Retail Sales NSA YoY Mar -- -9.00% 04/28/2021 21:00 US FOMC Rate Decision (Lower Bound) Apr-28 0.00% 0.00% 04/29/2021 10:55 GE Unemployment Claims Rate SA Apr -- 6.00% 04/29/2021 12:00 EC Economic Confidence Apr -- 101 04/29/2021 12:00 EC Consumer Confidence Apr F -- -- 04/29/2021 13:00 IS Chain Store Sales MoM SA Mar -- 4.20% 04/29/2021 15:00 GE CPI MoM Apr P -- 0.50% 04/29/2021 15:30 US Initial Jobless Claims Apr-24 -- -- 04/29/2021 15:30 US GDP Annualized QoQ 1Q A 6.00% 4.30% 04/29/2021 17:00 US Pending Home Sales MoM Mar 2.00% -10.60% 04/30/2021 02:50 JN Industrial Production YoY Mar P -- -2.00% 04/30/2021 04:00 CH Non-manufacturing PMI Apr -- 56.3 04/30/2021 04:00 CH Manufacturing PMI Apr -- 51.9 04/30/2021 08:30 FR GDP QoQ 1Q P -- -1.40% 04/30/2021 09:45 FR CPI YoY Apr P -- 1.10% 04/30/2021 11:00 GE GDP SA QoQ 1Q P -- 0.30% 04/30/2021 11:00 IT GDP WDA QoQ 1Q P -- -1.90% 04/30/2021 12:00 EC Unemployment Rate Mar -- 8.30% 04/30/2021 12:00 EC CPI MoM Apr P -- 0.90% 04/30/2021 12:00 EC GDP SA QoQ 1Q A -- -0.70% 04/30/2021 15:30 US Personal Income Mar 20.00% -7.10% 04/30/2021 15:30 US Personal Spending Mar 3.90% -1.00% 04/30/2021 15:30 US PCE Deflator MoM Mar 0.50% 0.20% 04/30/2021 16:45 US MNI Chicago PMI Apr 63 66.3 04/30/2021 17:00 US U. of Mich. Sentiment Apr F 87.2 86.5 פרטי מכין האנליזה אלכס זבז'ינסקי, ת.ז 304456437. מרחוב ששת הימים 30, בני ברק בעל רישיון משווק השקעות מספר 5411 השכלה- כלכלן תואר ראשון בכלכלה וניהול – טכניון, חיפה. תואר שני במנהל עסקים,– אוניברסיטת חיפה. ניסיון תעסוקתי – 2010 ואילך: כלכלן ראשי- מיטב דש השקעות 2002-2009: אנליסט – בנק לאומי לישראל פרטי התאגיד המורשה מטעמו פועל מכין האנליזה מיטב דש ניהול תיקים בע"מ. מרחוב ששת הימים 30, בני ברק. טלפון 03-7903784; פקס: 03-7903818 גילוי נאות מטעם מכין האנליזה למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה. גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה") ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו. סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב. 1. מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל. 2. מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל. 3. מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל. 4. בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה. 5. במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר. 6. במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר. עצמאות שיקול הדעת אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה. /04/202125זבז'ינסקי אלכס

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

|