| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

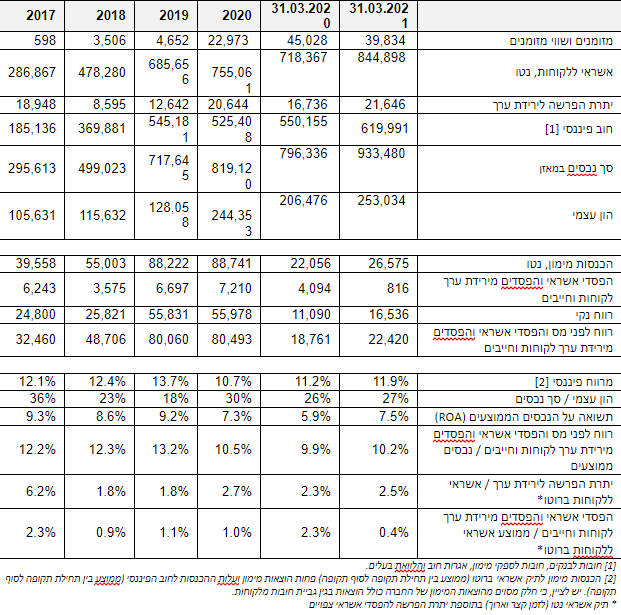

מידרוג קובעת דירוג A3 באופק יציב ל-אס.אר אקורד לגיוס של עד 60 מיליון שקלים מידרוג מערכת טלנירי | 10/5/21, 13:58 דירוג סדרהבואו לדבר על זה בפורום בורסה ושוק ההון A3.il אופק דירוג: יציב מידרוג מותירה על כנו דירוג A3.il באופק יציב לאגרות חוב (סדרה א') שהונפקו על ידי חברת אס.אר. אקורד בע"מ (להלן: "החברה"). כמו כן, מידרוג קובעת דירוג A3.il באופק יציב לגיוס אגרות חוב (סדרה א') באמצעות הרחבת סדרה נסחרת בהיקף של עד 60 מיליון ₪ ע.נ. אשר יונפקו על ידי החברה. אודות החברה אס.אר. אקורד בע"מ הינה חברה ציבורית הפועלת מאז נובמבר 2014 בענף האשראי החוץ בנקאי לעסקים, בעסקאות אשראי במח"מ קצר ובינוני, בעיקר באמצעות מסחר בממסרים דחויים, מסחר בממסרים דחויים של צדדי ג' ו/או ממסרים עצמאיים. בעלי המניות בחברה הם מר עדי צים, בעל השליטה המחזיק בכ- 63.8% ממניות החברה, ריץ' טופקו, הנשלטת על ידי קרן ה- PE אייפקס ישראל בע"מ (להלן: "אייפקס"), המחזיקה בכ- 10%, והיתרה על ידי הציבור. פעילות החברה הינה מתן מימון משלים ומתחרה למערכת הבנקאית וכן מהווה פתרון למי שאינם יכולים או אינם מעוניינים לקבל מימון במערכת הבנקאית. פעילות החברה מתבצעת בכפוף להוראות חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016 התקנות והצווים שהותקנו מכוחו, (להלן: "חוק הפיקוח על שירותים פיננסיים"), תחת המשך עיסוק כ"עוסק ותיק" במתן אשראי ובמתן שירותים בנכסים פיננסיים. בהתאם לבקשות הרישיון שהוגשו לרשות שוק ההון, וככלל, החברה רשאית להמשיך לעסוק במתן אשראי ובמתן שירותים בנכסים פיננסיים, כל עוד לא ניתנה החלטת רשות שוק ההון בבקשותיה לקבלת רישיון מורחב. יודגש, כי עד למועד החלטת רשות שוק ההון בבקשות החברה, חלות על החברה הוראות חוק נותני שירותי פיננסיים, כאילו הינה בעלת רישיון. החל ממחצית השנייה של שנת 2016, מתנהלת נגד החברה חקירה העוסקת בחבות הדיווח של החברה מתוקף צו איסור הלבנת הון בהתייחס ללקוחות ספציפיים שקיבלו שירות מהחברה. למיטב ידיעת החברה ונכון למועד דוח זה, טרם הסתיימה החקירה של משטרת ישראל, הרשות לאיסור הלבנת הון ורשויות המס, המתנהלת כנגד החברה, בעל השליטה, וחברות בשליטתו. שיקולים עיקריים לדירוג דירוג החברה משקף סיכון ענפי המוערך על ידינו כבינוני-גבוה, פרופיל עסקי הולם, זאת נוכח גודלה היחסי של החברה וריכוזיות לקוחות ממותנת יחסית. פרופיל הסיכון של החברה מושפע לחיוב ממח"מ התיק הקצר ופיזור מושכים רחב יחסית, אולם הינו מוגבל נוכח חשיפה ריכוזית ללקוחות מענפי התשתיות, הבנייה והנדל"ן. איכות הנכסים נמוכה לרמת הדירוג, ומושפעת משיעור חובות בעייתיים גבוה לתיק אשראי. קיים לחץ על מדדי הסיכון של התיק בשל הסביבה העסקית המאתגרת והמשבר הכלכלי בשל השלכות התפשטות נגיף הקורונה. יחד עם זאת לחברה כרית ספיגת הפסדים (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) גבוהה לאורך השנים ובפרט על רקע המשבר הכלכלי. כמו כן, לחברה שיעור מהותי של בטוחות מתיק האשראי, הממתן את רמת הסיכון בתיק. רווחיות החברה בולטת לטובה ביחס לדירוג, והושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות, ממרווח פיננסי גבוה וכן מיחס הוצאות להכנסות נמוך, אשר תמכו בבנייה מתמשכת של ההון העצמי, לצד הנפקת הון בחודש ינואר 2020 והקצאת הון לבעל השליטה בחודש יולי 2020, אשר מהווה כרית ספיגת הפסדים בלתי צפויים. יחס המינוף המאזני של החברה טוב ביחס לדירוג ובפער רחב מאמות המידה הפיננסיות. אופיו הקצר של תיק הלקוחות תומך להערכתנו בגמישות הפיננסית ויכול לפצות על היעדר כרית הנזילות בעת הצורך, אולם תוך פגיעה מסוימת בפרופיל העסקי ובהיקף הרווח. בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי פוטנציאל הצמיחה של התיק צפוי להיות חיובי נוכח המיקוד העסקי של החברה בענפי התשתיות, הבנייה והנדל"ן, אולם ממותן ביחס לשנים קודמות לאור טיוב הלקוחות בתיק האשראי אשר חשופים באופן ממותן להשלכות המשבר הכלכלי הנובע מהתפשטות נגיף הקורונה והתחרות הגוברת בענף. בתרחיש זה, אנו מעריכים כי יחול גידול בשיעור יתרת ההפרשה ביחס לתיק האשראי, אשר ינוע בטווח של 2.9%-2.7%. אנו מניחים ירידה בשיעור הפסדי אשראי והפסדים מירידת ערך לקוחות וחייבים מתיק האשראי ביחס לשנים עברו, אולם עלייה ביחס לרבעון הראשון של שנת 2021, לצד עלייה בשיעור חובות אבודים לתיק האשראי. תחת הנחות אלו, אנו מניחים שיעור חובות בעייתיים לתיק אשראי בטווח שבין 13.0%-12.0% ושיעור חובות בעייתיים לכרית הספיגה (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) של כ- 37%. לאור האמור לעיל, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2020, נוכח הגידול הצפוי בתיק האשראי, וכן שמירה על המרווח הפיננסי של החברה. בתרחיש זה, התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווח שבין 7.6%-7.2% ו- 10.6%-10.0%, בהתאמה. אנו צופים כי הכרית ההונית תוסיף להיבנות כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים של לפחות 40% מהרווח הנקי של החברה, יחד עם צמיחה בפעילות החברה, אך ממותנת ביחס לשנים האחרונות, כאשר יחס המינוף המאזני תחת הנחות הצמיחה יעמוד על כ- 31%-29%. כרית זו מאפשרת לחברה לספוג הפסדים ברמה טובה ביחס לעלייה ברמות הסיכון על רקע המשבר. עם זאת, אנו סבורים כי ככל ויתמשך המשבר, עלולה להיות פגיעה נוספת באיכות הנכסים, כפי שמשתקף במדדי הסיכון בתיק האשראי וכנגזרת פגיעה בהון. סיכון איש מפתח היווה שיקול נוסף לשלילה בדירוג, אשר קוזז על ידי הערכתנו לתמיכה שוטפת מצד בעל השליטה, שהוכחה בעבר בהעמדת הלוואת הבעלים והעמדת ערבויות לקבלת אשראי מגופים מממנים. כמו כן, אסטרטגיית החברה הנשענת על שיעור בטוחות מהותי מתיק האשראי מהווה גורם תומך באיכות הנכסים של החברה, והיוותה שיקול נוסף לחיוב בדירוג, אשר ממתן את הסיכון בתיק האשראי. אופק הדירוג אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה יישמרו בטווח תרחיש הבסיס של מידרוג. מידרוג תמשיך לבחון את מאפייני הפעילות ואת פרופיל הסיכון של תיק האשראי. נציין כי בשלב זה קיימת אי ודאות בנוגע למשך המשבר הכלכלי ועוצמתו, ובכך על ההשלכות האפשריות על הסביבה הכלכלית, ענף המימון החוץ בנקאי והחברה בפרט. גורמים אשר יכולים להוביל להעלאת הדירוג: שיפור משמעותי בפרופיל העסקי ובפיזור ההכנסות שיפור משמעותי באיכות הנכסים שיפור משמעותי בפרופיל הנזילות גורמים אשר יכולים להוביל להורדת הדירוג: עלייה בשיעורי הכשל ו/או נזקי האשראי וכנגזרת שחיקה באיכות הנכסים שחיקה משמעותית בפרופיל הפיננסי ובנגישות למקורות מימון שינויים רגולטוריים אשר עלולים לפגוע במעמד החברה ובביצועיה אס.אר. אקורד בע"מ - נתונים פיננסים עיקריים, באלפי ש"ח:  ענף בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות וחשיפה גבוהה למחזוריות הכלכלית החברה פועלת בענף המימון החוץ בנקאי, בתחום ניכיון ממסרים מסחריים והלוואות למגזר העסקי ובפרט ל- SME. מגזר ה- SME ממומן בעיקרו (כ- 95%) ע"י המערכת הבנקאית. פרט למערכת הבנקאית, הענף מורכב ממספר שחקנים מרכזיים, בעלי ותק וניסיון בתחום. הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה ונדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, שחלקם בעלי פרופיל סיכון גבוה אשר ממותן כאשר מועמדות בטוחות. התפרצות נגיף קורונה, הניסיונות למגרו והמשבר הכלכלי שנלווה לכך משליכים על עליית הסיכון העסקי בענף המימון החוץ בנקאי, נוכח פגיעה במחזוריות העסקית הן בצד הביקוש למוצרים ושירותים והן בצד ההיצע. הדבר ניכר לאור עלייה בשיעור השיקים החוזרים בשיא תקופת המשבר, ונוכח עלייה במספר אירועי חדלות פירעון. מנגד, הענף מאופיין בפיזור רחב של לקוחות וחייבים ובמח"מ קצר יחסית, התומך ביכולת ניהול החשיפות והפחתת הסיכון הכולל בגין מתן האשראי. חסמי הכניסה לענף כוללים כרית הון עצמי ונגישות למקורות מימון בהיקפים משמעותיים וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים בין היתר, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובזמני תגובה מהירים יחסית. שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016, שנכנס לתוקף ביוני 2017. במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכוללת משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון, ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. בנוסף, הקשחת התנאים לקבלת רישיון ע"י רשות שוק ההון עשויה להערכתנו להקטין את מספר הגופים הפועלים בענף (בפרט הקטנים), באופן שעשוי לייצר קונסולידציה, תוך הפיכתם של גופים אלה למשווקים (נקודות מכירה). חוק נתוני האשראי שנכנס לתוקף בשנת 2019, צפוי להקטין אסימטריה במידע ולתמוך בחיתום מותאם סיכון טוב יותר עבור חלק מהגופים בענף. מנגד, חוק חדלות הפירעון ושיקום כלכלי החדש מקל על הליכי חדלות הפירעון של לווים, מגביר את שכיחות הכשלים ופוגע בקדימותם של נושים מובטחים, כך שלהערכתנו תהיה לו השפעה שלילית על כלל הגופים העוסקים במתן אשראי, בייחוד לאור הצפי לעלייה בשכיחות אירועי חדלות הפירעון כתוצאה מהתפרצות נגיף הקורונה, אשר תגרום לפגיעה באיתנות הפיננסית והנזילות של לקוחות הענף ושל המושכים. פרופיל עסקי הולם הנתמך בגודלה של החברה וכן בשיפור מבנה מקורות המימון היקף הפעילות של החברה צמח בקצב מהיר בשנים האחרונות (CAGR של 34% בתיק האשראי ברוטו בשנים 2016-2020), כך שנכון ליום 31 בדצמבר 2020, עמד תיק האשראי ברוטו על כ- 776 מ' ₪ ונכון ליום 31 במרץ 2021 על כ- 867 מ' ₪, המבטא צמיחה של כ- 12% ביחס ליום 31 בדצמבר 2020. אנו מעריכים כי המיצוב העסקי של החברה הולם נוכח גודלה המשמעותי של החברה ביחס למתחרות הפועלות בענף. הצעת הערך של החברה כוללת שירותים פיננסים ללקוחות, ובהם ניכיון שיקים מסחריים והעמדת מסגרות אשראי כנגד קבלת בטוחות שונות. אנו סבורים כי מודל הפעילות של החברה מבודל יחסית ביחס לחברות מתחרות הפועלות בענף לאור התמחות החברה בקבלת בטוחות שונות. שיעור שווי הבטוחות לתיק אשראי ברוטו, על פי הערכת החברה לבטוחות, עמד על כ- 63% נכון ל- 31 במרץ 2021, הינו נתון גבוה יחסית לקבוצת ההשוואה. אנו סבורים כי יש בכך בסיס לתמוך ביכולת השבת ההכנסות של הלקוחות המובטחים לאורך זמן. התמחות זו, נתמכת בכ"א ייעודי הכולל מחלקה משפטית המתמחה בתהליכי רישום השעבוד ומימושו, החיתום והגבייה, תוך שימוש במערכת מידע ייעודית המתמחה בניהול תיקי הגביה. מרבית פעילות החברה מבוצעת באופן ישיר מול לקוחותיה (בשונה מפעילות מול נותני שירות אשראי), גורם התומך בפיזור לקוחות סביר להערכתנו, ומשתקף בשיעור חשיפה ל- 10 הלקוחות הגדולים של החברה, אשר עמד על כ- 31% מתיק האשראי נכון ליום 31 במרץ 2021 (כ- 30% בממוצע בין השנים 2017-2020). בשנים האחרונות חל שינוי במיקוד העסקי של החברה, אשר בא לידי ביטוי בגידול בחשיפת החברה ללקוחות ענפי התשתיות, הבנייה והנדל"ן, ששיעורם עמד על כ- 51% מתיק האשראי ליום 31 במרץ 2021 וכ- 56% בסוף שנת 2020 (לעומת ממוצע של כ- 47% בין השנים 2017-2019). להערכתנו, מרבית לקוחות אלו הינם חברות קבלניות הפועלות בתחומי התשתיות והנדל"ן השונים. מנגד, החברה הקטינה את החשיפה מתיק אשראי לנותני שירות אשראי (נש"א) אשר עמדה על כ- 14% ליום 31 במרץ 2021 וכ- 15% בממוצע השנים 2018-2020, לעומת כ- 33% בממוצע בין השנים 2016-2017. אנו סבורים, כי מיקוד זה תומך בפרופיל העסקי של החברה בתקופת המשבר ובפיזור הלקוחות, הן בפעילות מול לקוחות המוגדרים ענפים חיוניים, והן בחשיפה נמוכה יחסית לנש"א המאופיינים להערכתנו בפגיעות גבוהה יחסית להאטה בפעילות העסקית ולמחנק נזילות. בנוסף, לדברי החברה, יכולת השבת הכנסותיה מתבססת על היכרות עם גורמים רבים הפועלים בשוק המקומי, זאת לצד איכות שירות גבוהה, זמני תגובה ומתן אשראי מהירים. הפרופיל העסקי של החברה נתמך במגוון מקורות מימון, אשר השתפר בשנים האחרונות הודות להגדלת וחתימה על מסגרות האשראי הבנקאיים, גיוס סדרת אג"ח והנפקת הון, התומכים בגמישותה הפיננסית ובפוטנציאל הצמיחה של החברה. כמו כן, הלוואת הבעלים מהווה מקור מימון נוסף לחברה. כאמור לעיל, החל מנובמבר 2019, אייפקס הינה בעלת עניין בחברה מה שתרם להערכתנו למיצובה העסקי. בחודש אפריל 2021, הודיעה אייפקס בדבר מימוש זכותה לרכישת מניות האופציה הראשונה ממר עדי צים ועדי צים אחזקות בע"מ אשר הינה בשיעור של כ-5% מהון המניות המונפק והנפרע של החברה ומזכויות ההצבעה בה. בהתאם להוראות ההסכם, השלמת הרכישה מכוחה של הודעת המימוש, כפופה לקיומם של תנאים שנקבעו בהסכם וזאת עד ארבעה חודשים ממועד הודעת המימוש. בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי פוטנציאל הצמיחה של התיק צפוי להיות חיובי נוכח המיקוד העסקי של החברה בענפי התשתיות, הבנייה והנדל"ן, אולם ממותן ביחס לשנים קודמות לאור טיוב הלקוחות בתיק האשראי אשר חשופים באופן ממותן להשלכות המשבר הכלכלי הנובע מהתפשטות נגיף הקורונה והתחרות הגוברת בענף. פרופיל הסיכון נתמך במח"מ התיק הקצר, אולם מוגבל נוכח חשיפה לריכוזיות ענפית הממשל התאגידי בחברה נתמך במנגנוני בקרה ופיקוח בדמות דירקטוריון החברה, הכולל תשעה דירקטורים, בהם גם שני דירקטורים חיצוניים ודירקטור בלתי תלוי. בנוסף, לחברה ועדת אשראי, המונה ארבעה דירקטורים, ביניהם דירקטור חיצוני אחד. בנוסף, נציין כי הממונה על ניהול הסיכונים בחברה הינו מנכ"ל החברה, דבר שאנו סבורים שעלול להשפיע לשלילה על אפקטיביות ניהול הסיכונים בחברה. אנו מעריכים כי המרווח הפיננסי הגבוה של החברה עשוי להעיד, בין היתר על פרופיל סיכון גבוה יחסית של לקוחות החברה, וכן מושפע המרווח מריביות פיגורים. פרופיל הסיכון נתמך בתיק אשראי מפוזר יחסית, המשתקף בפיזור מושכים סביר יחסית, כך שחלקם של 10 המושכים הגדולים עמד על כ- 25% מיתרת תיק האשראי ליום 31 במרץ 2021, ומשקף יציבות מסוימת, כ- 22% בממוצע בין השנים 2017-2020. יש לציין, כי חלקם של 10 המושכים מההון העצמי של החברה הצטמצם מתחילת שנת 2020, ועמד על כ- 86% ליום 31 במרץ 2021 (לעומת כ- 116% ליום 31 בדצמבר 2019), בשל הנפקת הון מינואר 2020 והקצאת הון לבעל השליטה מיולי 2020. תיק האשראי של החברה מאופיין בפיזור ענפי מצומצם (בדומה לענף), כאשר החברה חשופה בעיקר לענפי התשתיות, הבנייה והנדל"ן כאמור, המאופיינים ברמת סיכון גבוהה יחסית ומושפעים ממאפיינים הומוגניים. מח"מ תיק האשראי הינו קצר מאוד (ליום 31 במרץ 2021- כ- 73% נפרע תוך 90 ימים), בדומה לחברות דומות בענף, וצפוי לאפשר גמישות ניהולית וחיתומית, תומך בניהול סיכון הנזילות ומקטין את החשיפה לשינויים בריבית, אשר תתבטא ביכולת התאמת הריבית של החברה כנגד השינוי בסיכון הלקוחות ושינוי עלות המימון. איכות הנכסים נמוכה יחסית לדירוג, אולם ממותנת נוכח מרכיב בטוחות מהותי יחסית שיעור החובות הבעייתיים לסך התיק ברוטו ולסך כריות הספיגה של החברה (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) עמדו על כ- 11.7% וכ- 35.0% ליום 31 במרץ 2021, בהתאמה, והינם נמצאים במגמת עלייה ביחס ליום 31 בדצמבר 2019 (כ- 10.7% וכ- 45.1%, בהתאמה). מדדי סיכון אלו, הינם גבוהים יחסית לדירוג וביחס לחברות דומות בענף, ומהווים משקולת לדירוג החברה. יחסים אלו אינם מביאים בחשבון את ערכן של הבטוחות מדרגה ראשונה המשועבדות לטובת החברה, ואשר אנו מעריכים כי יש בהן למתן את סיכון האשראי של התיק. מאפייני תיק האשראי גוזרים שיעור הפסדי אשראי והפסדים מירידת ערך לקוחות וחייבים מתיק אשראי גבוה יחסית של כ- 1.0% בשנת 2020, עם זאת, נכון ליום 31 במרץ 2021, שיעור זה בגילום שנתי עמד על כ- 0.4%. כנגזר מכך, יחס כיסוי יתרת הפרשה כנגד חובות בעייתיים עמד על כ-22% ליום 31 במרץ 2021, המשקף כרית הפרשה סבירה ביחס לסיכון הצפוי בתיק. על פי נתוני החברה, נכון ליום 31 במרץ 2021, לטובת החברה עומדים שעבודים מדרגה ראשונה על נכסים וזכויות בשווי של כ- 550 מ' ש"ח , על פי הערכות שווי של החברה, להבטחת חובם של לקוחות שונים. אלו כוללים נכסי נדל"ן, כלי רכב, ציוד הנדסי, תקבולי פרוייקטים, מניות חברות ציבוריות ועוד. שעבודים אלו היוו כ- 63% מתיק האשראי ברוטו לאותו מועד. נוסף לכך מחזיקה החברה בערבויות אישיות, שעבודים מדרגה שניה, שש"ק ועוד כנגד חובות שונים. מדיניות ההפרשה של החברה מביאה בחשבון את ערכן של הבטוחות המוחשיות אשר מנוכות מההפרשה על החוב. נכון ל- 31 בדצמבר 2020, מציינת החברה כי ללא התחשבות בבטוחות, יתרת ההפרשה להפסדי אשראי הייתה גדלה בכ- 31.6 מ' ש"ח (מכ- 20.6 מ' ש"ח לכ- 52.2 מ' ש"ח). לאור ההתפתחויות הנובעות ממשבר נגיף הקורונה, בנוסף לצעדי המדיניות שננקטו במשק המקומי וההשלכות הכלכליות הנגזרות מכך בטווח הקצר-הבינוני, אשר הובילו להתכווצות בפעילות הכלכלית בשנה האחרונה ולפגיעה ישירה ברווחיות ובנזילות של בתי העסק, אנו סבורים כי חלה עלייה בסיכון האשראי של לקוחות ומושכים של החברה. אנו סבורים כי מוקד סיכון נוסף בתיק האשראי, נובע מריכוזיות ענפית גבוהה לענפי התשתיות, הנדל"ן והבנייה, העלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי ונוכח מאפיינים ההומוגניים של ענפים אלו. כנגזר מכך, אנו צופים עלייה בשיעורי הכשל, אשר תתגבר ככל התוכנית הסיוע אשר ניתנה ע"י המדינה למגזר ה- SME תדעך או תיפסק. בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי יחול גידול בשיעור יתרת ההפרשה ביחס לתיק האשראי, אשר ינוע בטווח של 2.9%-2.7%. אנו מניחים ירידה בשיעור הפסדי אשראי והפסדים מירידת ערך לקוחות וחייבים מתיק האשראי ביחס לשנים עברו, אולם עלייה ביחס לרבעון הראשון של שנת 2021, יחד עם עלייה בשיעור חובות אבודים לתיק האשראי. תחת הנחות אלו, אנו מניחים שיעור חובות בעייתיים לתיק אשראי בטווח שבין 13.0%-12.0% ושיעור חובות בעייתיים לכרית הספיגה (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) של כ- 37%. יש לציין כי הערכותינו לגבי התאוששות המשק בשנות התחזית נתונה באי וודאות גבוהה יחסית בשל מאפייני המשבר הכלכלי הנוכחי, הכרוך בהתפרצות מגפת הקורונה ברחבי העולם. רווחיות החברה בולטת לטובה ביחס לדירוג ותומכת בפוטנציאל בניית כרית ההון רווחיות החברה הושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות, מרווח פיננסי גבוה יחסית, ויעילות תפעולית נוכח המודל העסקי של החברה. עם זאת, מרווח האשראי של החברה ירד בשנה האחרונה והושפע מחד, מירידה בריבית על התיק האשראי ומאידך, מהוזלת מקורות המימון. כך, שיעור הכנסות המימון לתיק האשראי ברוטו עמד על כ-15.3% ברבעון הראשון של שנת 2021 ועל כ- 15.5% בשנת 2020 (לעומת כ- 18.9% בשנת 2019 וכ- 17.4% בשנת 2017), שיעור המשקף, בין היתר, את המודל העסקי של החברה. עלות מקורות המימון של החברה לחוב הפיננסי עמדה על כ- 4.7% בשנת 2020, ונמצאת במגמת ירידה (לעומת כ- 5.2% בשנת 2019 וכ- 5.0% בשנת 2018), אשר צפויה להמשך לאור הוזלת מסגרות האשראי מהתאגידים הבנקאיים. לפי כך, המרווח הפיננסי עמד ברבעון הראשון של שנת 2021 על כ- 11.9% ועל כ- 10.7% בשנת 2020 (ממוצע של כ- 12.7% בין השנים 2017-2019), גבוה ביחס לענף. בנוסף, היעילות התפעולית של החברה (יחס הוצאות תפעוליות להכנסות) מאופיינת כטובה יחסית, ועמדה על כ- 13% בממוצע בשלוש השנים האחרונות. כנגזר שיעורי הרווחיות, התשואה על נכסים ממוצעים (ROA) ותשואת הליבה עמדו בשנת 2020 על כ- 7.3% וכ- 10.5%, בהתאמה (נכון לרבעון הראשון של שנת 2021, יחסים אלו בגילום שנתי עומדים על כ- 7.5% וכ-10.2%, בהתאמה). בתרחיש הבסיס שלנו לשנים 2021-2022, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2020, נוכח הגידול הצפוי בתיק האשראי, וכן שמירה על המרווח הפיננסי של החברה. להערכתנו, המרווח הפיננסי יושפע הן מירידה מתונה בריבית ללקוחות החברה, נוכח עליית סיכון האשראי, והן משינוי והוזלת תמהיל מקורות המימון של החברה. התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווח שבין 7.6%-7.2% ו- 10.6%-10.0%, בהתאמה. כרית ההון בולטת לטובה ביחס לדירוג, תומכת ביכולת ספיגת ההפסדים בלתי צפויים לאורך המחזור ובתקופת המשבר במהלך שנת 2020, הוזרמו לחברה כ- 66 מיליון ₪ בדרך של הנפקת הון מניות, אשר חיזקה את שכבת הספיגה ביחס לחובות החברה, ומהווה גורם תומך בפוטנציאל הצמיחה של תיק האשראי של החברה וכן, הוקצו לבעל השליטה מניות בתמורה לסך של 25 מ' ש"ח כנגד קיזוז יתרת הלוואת הבעלים באותו הסכום. נכון ליום 31 במרץ 2021, החברה מתאפיינת במינוף מאזני טוב ביחס לדירוג, כפי שנמדד ביחס ההון העצמי למאזן, אשר עמד על כ- 27% לעומת כ- 18% ליום 31 בדצמבר 2019. הלוואת הבעלים מהווה שכבת ספיגה נוספת ביחס לחובות בכירים יותר ותומכת באיתנותה הפיננסית של החברה, אולם אינה מסווגת כהון עצמי בהתאם להגדרות מידרוג, מאחר ונפרעת מעת לעת, בהתאם לצרכי החברה, ונושאת ריבית המשולמת לבעלת השליטה, אף כי בהתאם לתנאי המימון מול תאגידים בנקאיים, הלוואת הבעלים נחשבת נחותה יחסית לחובות לתאגידים הבנקאיים. נכון ליום 31 במרץ 2021, יתרת הלוואת הבעלים עומדת על כ-10 מיליון ₪ לעומת כ-24 מיליון ₪ ליום 31 בדצמבר 2020. אנו צופים כי הכרית ההונית תוסיף להיבנות כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים של לפחות 40% מהרווח הנקי של החברה, לצד צמיחה בפעילות החברה. יחד עם זאת, אנו מעריכים כי קצב צמיחת הכרית יהיה ממותן ביחס לשנים האחרונות, כאשר יחס המינוף המאזני תחת הנחות הצמיחה יעמוד על כ- 31%-29%. כרית זו מאפשרת לחברה לספוג הפסדים ברמה טובה. עם זאת, אנו סבורים כי ככל ויתמשך המשבר, עלולה להיות פגיעה מהותית יותר באיכות הנכסים, כפי שמשתקף במדדי הסיכון בתיק האשראי וכנגזרת פגיעה בהון. נזילות החברה הולמת לדירוג ונתמכת במח"מ התיק הקצר לחברה מגוון מקורות מימון הכוללים מימון משני בנקים, ספקי מימון חוץ בנקאי, אגרות חוב והלוואת בעלים. נכון ליום 31 במרץ 2021, המימון מהתאגידים הבנקאיים כולל מסגרות אשראי חתומות בהיקף מהותי של כ- 400 מיליון ₪ (מתוכן כ- 25 מיליון ₪ פנויות) ומסגרות אשראי לא חתומות בהיקף של כ- 100 מיליון ₪. כמו כן, גיוס אגרות החוב בנובמבר 2020, אפשר לחברה לגוון את מקורות המימון שלה ולשפר את תנאי האשראי מול המממנים. נכון ליום 31 במרץ 2021, יתרת הלוואת הבעלים עומדת על כ- 10 מיליון ₪ לעומת כ-24 מיליון ש"ח ליום 31 בדצמבר 2020. יחס היתרות הנזילות ביחס לתשלומי החוב (קרן) בשנתיים הקרובות נמוך ביחס לדירוג, אך אנו סבורים כי לחברה נגישות גבוהה למקורות מימון כאמור, הנתמכת גם באופיו הקצר של תיק האשראי (נכון ליום 31 במרץ 2021 כ- 73% נפרע תוך 90 ימים). בנוסף, מח"מ תיק זה, תומך בגמישות הפיננסית וביכולת התאמת הריבית של החברה כנגד עליית עלות המימון מהמערכת הבנקאית במידה ותתרחש, ועשוי לפצות על היעדר נזילות מספקת בעת הצורך, אולם תוך שחיקה מסוימת בפרופיל העסקי. אנו סבורים, כי לחברה מרווח טוב ביחס לאמות המידה הפיננסיות הקשורות לרמת המינוף ולהיקף ההון בתוספת הלוואות בעלים (עם מינימום של כ- 20% וכ- 190 מיליון ש”ח, בהתאמה) אשר צפוי לתמוך בגמישות הפיננסית של החברה לאורך המשבר. שיקולים נוספים תמיכת בעלים מהווה גורם התומך במידה מסוימת בפרופיל העסקי ובגמישות הפיננסית של החברה אנו מעריכים נכונות לתמיכה מסוימת של בעל השליטה מעת לעת, כפי שמשתקף בהיסטורית תמיכה מוכחת של בעל השליטה בחברה לאורך השנים. תמיכה זו, התבטאה באמצעות העמדת אשראי בדרך של הלוואת בעלים הנושאת ריבית, הזרמת הון וערבות בעלים מול המממנים הבנקאיים. תלות מהותית בבעל שליטה בחברה אנו סבורים כי לחברה תלות גבוהה יחסית בבעל השליטה, אשר מהווה גורם מפתח בחברה ובניהול עסקיה, נוכח היכרותו עם לקוחות בשוק המקומי וכן נוכח העמדת ערבויות מצידו לטובת הגופים המממנים של החברה, כתנאי להעמדת האשראי לחברה. שיקול זה היווה שיקול נוסף לשלילה בדירוג. אסטרטגיית החברה הנשענת על שיעור בטוחות מהותי מתיק האשראי מהווה גורם תומך ביכולת השבת הכנסות של החברה אנו מביאים בחשבון בדירוג את אסטרטגיית החברה לקבלת בטוחות מדרגה ראשונה בשיעור מהותי יחסית מסך תיק האשראי של החברה. אסטרטגיה זו מסייעת לחברה בשיקום חובות בעייתיים באמצעות מימוש נכסים במידת הצורך וממתנת את הסיכון בתיק האשראי של החברה.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

|