| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

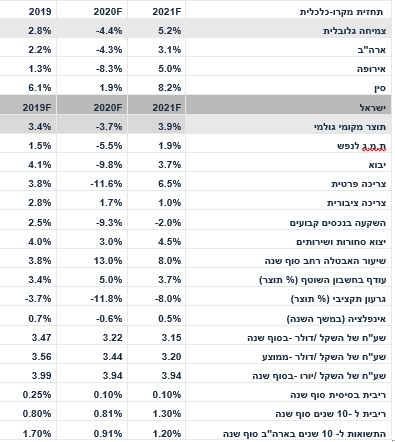

סקירת מאקרו שבועית לידר שוקי הון: הצמיחה במשך שנת 2021 עשויה להגיע ל- %9 לידר שוקי הון מערכת טלנירי | 3/1/21, 09:26 נקודות עיקריותבואו לדבר על זה בפורום בורסה ושוק ההון האישור של חבילת הסיוע בארה"ב (למרות ההתנגדות של טראמפ בשבוע שעבר) תמך בשווקים, אם כי מדובר בחבילה צנועה יחסית אשר מסבירה מדוע התשואות מעט ירדו. מדינות רבות התחילו לחסן, אם כי בקצב מאכזב (בניגוד לישראל). אישור הסכם הברקזיט תמך בהתחזקות הפאונד, אם כי מדובר בהסכם חלקי אשר כולל בעיקר אי הטלת מכסים ומגבלות על הסחר, אך לא הסדיר כלל את נושא השירותים (פיננסיים, תיירות ועוד). מאקרו ישראל: בנובמבר הרכישות בכרטיסי האשראי עלו ב- 10.4% לאחר ירידה מצטברת של 12.3% בחודשיים הקודמים, זאת עקב פתיחת המשק. בשבוע האחרון הרכישות ירדו ב- 6% על רקע הטלת מגבלות חדשות. בינואר-אוקטובר יצוא שירותי היי טק עלה ב- 18.4% y/y, סקטור שצמח מהר במשבר ומהווה כעת כ- 10% מהתוצר. סביבת האינפלציה: מחירי הדלקים עלו ב- 1.5% ומחירי החשמל ירדו ב- 2.3% בתחילת ינואר. תחזית מדד ינואר עומדת כעת על 0.3%-. תחזית מדד דצמבר עודכנה ל- 0.0% מ- 0.1%, עקב ירידות חדות במחירי ההלבשה ערב הסגר השלישי. ארה"ב: סקר התעשייה האזורי בשיקגו הצביע על עליה של 1.3 נק' ל- 59.5 בדצמבר. בחודש נובמבר, יצוא סחורות עלה ב- 0.8% לעומת גידול של 2.6% ביבוא. מספר בתים בתהליך מכירה ירד ב- 2.6% בנובמבר, לאחר מספר חודשים של גידול. מחירי הדיור (Case-Shiller) עלו ב- 1.6% באוקטובר וב- 7.9% שנה אחורה. מספר דורשי העבודה החדשים עלה ב- 787 אלף, פחות מהצפי של 835 אלף. ביום שלישי יתקיימו בחירות של נציגי הסנאט בג'ורג'יה, אשר יקבעו איזו מפלגה תשלוט בסנאט. ניצחון של הדמוקרטים יאפשר לביידן לקדם חבילת סיוע נוסף (משמעותי). סין: מדד מנהלי הרכש PMI בתעשייה ירד ב- 0.2 נק' ל- 51.9, אך עדיין מצביע על התרחבות בפעילות. שוק האג"ח: התשואות בארה"ב ירדו מעט על רקע אישור חבילת סיוע צנועה יחסית. בישראל ציפיות האינפלציה עלו (ירידת תשואות באפיקים הצמודים), זאת למרות הייסוף בשקל. בינואר האוצר ינפיק 12 מיליארד ₪ באג"ח סחירות, ושומר על הקצב השבועי של החודשים האחרונים. הפדיון הסחיר צפוי להגיע ל- 5.8 מיליארד ₪. מחר, לא צפוי שינוי במדיניות המוניטארית, לא בריבית ולא בתוכנית רכישות האג"ח. במבט על 2021, הפצת חיסונים והתאוששות כלכלית תומכים בעליית תשואות. לאחר עלייה (חדה יחסית) בציפיות האינפלציה בשוק האג"ח בכל הטווחים, אין העדפה ברורה לאפיק הצמוד. זום אין: צפויה צמיחה של כ- 9% במשך שנת 2021 תהליך התחסנות בעולם יאפשר הסרת מגבלות והתאוששות בפעילות במחצית השנייה של השנה. בישראל תתכן הקדמה מסוימת של הסרת מגבלות. אנו צופים צמיחה ממוצעת של 3.9% בשנת 2021, אך הצמיחה במשך השנה (רבעון ד' 20 עד רבעון ד' 21) צפויה להתקרב ל- 9%. במחצית ב' ההתאוששות בפעילות וציפייה בעתיד להקטנת מעורבות של הבנקים המרכזיים בעולם (בפרט בנק ישראל) יתמכו במגמת עליית תשואות. מאקרו ישראל עלייה חדה בצריכה בנובמבר, בין הסגרים בנובמבר, המכירות בכרטיסי האשראי עלו ב- 10.4% (מנוכה עונתיות), לאחר ירידה מצטברת של 12.3% בחודשיים הקודמים. נתונים יומיים של בנק ישראל מצביעים על ירידה ברכישות בשיעור של כ- 5% (נתונים מקוריים) מאז הטלת הסגר השלישי ביום ראשון. הירידה התרחשה בכל הענפים (ראה גרף):  גידול מהיר ביצוא שירותי היי טק תומך בהמשך ייסוף בשקל בחודש אוקטובר יצוא שירותי היי טק עלה ב- 3.8% (לעומת ספטמבר) וב- 22.5% לעומת אוקטובר 19 (מנוכה עונתיות). מדובר בקטר חשוב לפעילות הכלכלית, אשר כבר מהווה כ- 10% מהתוצר, אשר כולל שירותי מיחשוב, תוכנה, סייבר, וכו'. סקטור זה המשיך להתרחב בקצב מהיר בתקופת משבר הקורונה. התרחבות זו בתחילת רבעון ד' עשויה למתן את התכווצות המשק ברבעון ד' על רקע הסגר השני. בנוסף, מדובר בגורם חשוב בעודף בחשבון השוטף והמשך לחץ לייסוף בשקל. .png) מספר נתונים חשובים יתפרסמו השבוע: יום שני: נתוני האבטלה במחצית הראשונה של דצמבר, השכר הממוצע לחודש אוקטובר. החלטת ריבית בנק ישראל ועדכון תחזית המאקרו. לא צפוי שינוי במדיניות המוניטארית (לא בריבית ולא בשימוש בכלים המוניטאריים). תחזית הצמיחה לשנת 2020 צפויה להתעדכן כלפי מעלה מ- 4.5%- בתחזית של נובמבר לכיוון 3.5%- עד 4.0%-. בנק ישראל צפוי לפרסם שתי תחזיות צמיחה לשנת 2021 (בהתאם למידת השליטה בקורונה), בדומה לתחזית הקודמת. מאקרו חו"ל. ארה"ב: נתוני תעסוקה עלולים לאכזב ביום שישי יתפרסמו נתוני תעסוקה בארה"ב לגבי חודש דצמבר. מדובר באחד הנתונים החשובים אשר מתפרסמים ברמה חודשית. כזכור, הגידול במספר המועסקים בנובמבר איכזב ויש הצופים אפילו ירידה במספר המועסקים בחודש דצמבר (בניגוד לציפיות לגידול מתון). השערה זו מתבססת על שורה של אינדיקטורים לגבי שוק העבודה, כולל מספר המשרות הפנויות (אשר נמצא בירידה) ומספר דורשי העבודה החדשים (אשר נמצא במגמת עלייה מתונה בהסתכלות על ממוצע דצמבר לעומת ממוצע נובמבר). בנוסף, מסתמנת עלייה בחיפושי עבודה באתרי האינטרנט של הרשויות. סך מספר שעות העבודה בסקטור העסקי גם נמצא במגמת ירידה קלה.  לפני חודש, השווקים הגיבו לאכזבה בנתוני התעסוקה בחודש נובמבר (עם גידול של 245 אלף מועסקים לעומת ציפיות ל- 440 אלף) על ידי עליות בשוק המניות ועליית תשואות בשוק האג"ח. ההסבר אז היה שדווקא נתונים שליליים ידרבנו את הקונגרס לפעול במהירות לאישור חבילת הסיוע. כעת, השוק צופה בדצמבר גידול מתון של 82 אלף מועסקים, אך מספר גופים צופים ירידה מתונה של 100 אלף. אם כן, לאחר שחבילת הסיוע כבר אושרה, הפעם השווקים עלולים להגיב באופן שלילי . נתוני מאקרו חשובים שיתפרסמו בעולם: יום שלישי: ארה"ב: מדד מנהלי הרכש ISM בתעשייה (דצמבר), רביעי: הזמנות בתעשייה (נוב'), חמישי: מדד מנהלי הרכש ISM בענפי השירותים (דצמבר), אירופה: מדד מחירים לצרכן (דצמבר), והמסחר הקמעונאי. שישי: ארה"ב: השינוי במספר המועסקים ושיעור האבטלה (דצמבר). קיימת ציפייה לגידול מתון של 82 אלף מועסקים חדשים, אך אין לפסול אפילו התכווצת על רקע העלייה בתחלואה והטלת מגבלות על הפעילות. ביום שלישי יתקיימו בחירות של נציגי הסנאט בג'ורג'יה, מה שיקבע איזה מפלגה תשלוט בסנאט. ניצחון של הדמוקרטים יאפשר לביידן לקדם חבילת סיוע נוסף (משמעותי), מה שיתמוך בעלייה מתונה בתשואות. זום אין: תחזית מאקרו ל- 2021 רקע כללי העולם עובר השנה זעזוע בריאותי וכלכלי מאד חריף, כנראה הזעזוע המשמעותי ביותר במאה השנים האחרונות (בלי להתחשב במלחמות השונות). המשבר טופל במרבית המדינות המפותחות על ידי שילוב של מדיניות פיסקאלית ומוניטארית מאד מרחיבה. בעצם ממשלות פעלו למנוע ירידה של ממש בהכנסה הפנויה של משקי הבית: מובטלים או עובדים בחל"ת קיבלו פיצוי לא קטן (בחלק מהמדינות ההכנסה הפנויה אף עלתה), זאת על חשבון גידול חד בגירעונות התקציביים. בעולם "נורמלי" עליה חדה בגירעון (ובחוב) הייתה מביאה לעליית תשואות עקב גידול חד בגיוסי הממשלה בשוק האג"ח במטרה לממן את הגירעון התופח. תופעה זו נמנעה על ידי רכישות אג"ח מסיביות על ידי הבנקים המרכזיים, כולל בישראל. מדיניות זו נועדה "להשטיח" את העקום כדי להקל על הגיוס הממשלתי וגם להוזיל את האשראי הצרכני (משכנתאות בפרט) וגם את האשראי העסקי (חברות מגייסות בפרמיה מעל ריבית "הבנצ'מרק" של הממשלה). עד כה, שילוב של מדיניות פיסקאלית ומוניטארית מאד מרחיבה הצליח לתמוך בנפגעי הקורונה ובכלכלה בכלל בריביות נמוכות. אך השאלה החשובה הינה: באיזה מחיר? מה צפוי בשנת 2021? מספר חברות התחילו להפיץ את החיסונים, אך במרבית המדינות מדובר בתהליך איטי יחסית. התחלואה בארה"ב ובמספר מדינות באירופה עדיין עולה, מספר מדינות באירופה הטילו מגבלות חריפות על הפעילות, כך גם מספר מדינות בארה"ב. קיים חשש ממוטציות חדשות, אולי אלימות יותר. למרות אי וודאות גבוהה, בפרט עד להפצת חיסון למרבית האוכלוסיות, תחזית המאקרו שלנו מניחה מספר הנחות והשלכות: עד אמצע שנת 2021 צפוי תהליך התחסנות במרבית המדינות המפותחות, בפרט בישראל אשר מקדימה כעת את העולם. בהתחלה תיתכן התנגדות מסוימת ללקיחת החיסון בחלק מהאוכלוסייה, אך בסופו של דבר התחסנות של מרבית האוכלוסיות תאפשר פתיחה של הכלכלות במחצית השנייה של 2021. סביבה זו של אופק חיובי לגבי העתיד עם פתיחת העסקים אשר הוגבלו (תעופה, תיירות, ושירותים שונים) וציפייה לירידה בשיעור האבטלה תיטיב עם שוקי המניות, בפרט בסקטורים אשר נפגעו יותר מהמשבר: נדל"ן, אנרגיה, תעופה ותעשייה מסורתית. הסקטור הטכנולוגי, אשר כיכב בתקופת המשבר צפוי להשיג ביצוע חסר בשוקי המניות. בנקים מרכזיים לא יממנו את הגירעונות לנצח. למרות זאת, מעורבות מסיבית תימשך בשנת 2021, אך במחצית השנייה של 2021, השווקים יביטו קדימה בציפייה ל"הורדת הרגל מהדוושה" על ידי בנקים מרכזיים, מה שצפוי להביא לעלייה מתונה בתשואות (בכל זאת, המשך רכישות אג"ח על ידי בנקים מרכזיים יימנע עלייה חדה יותר). בנק ישראל גם צפוי להקטין את מעורבותו בשוק האג"ח במחצית השנייה של 2021. משמעות הדבר: עקום תשואות יותר תלול. התשואות הקצרות יישארו נמוכות מכיוון שאין כל כוונה להעלות את הריבית הבסיסית בשנים הקרובות. הדולר צפוי להמשיך להיחלש בעולם. ארה"ב צפויה לסבול מעלייה "בגירעונות הכפולים" (twin deficits), עלייה חדה בגירעון התקציבי (השנה קיימת ציפייה לגירעון של יותר מ- 20% תוצר עם ירידה מאד מתונה ב- 2021) + גירעון במאזן התשלומים. לעומת זאת, אירופה נהנית מעודף בחשבון השוטף וגירעונות תקציביים נמוכים יותר. חשוב לא פחות: השקל צפוי להמשיך להתחזק. ישראל נהנית מעודף בחשבון השוטף, השקעות ריאליות אל ענפי ההיי טק, ויצוא גז. מול כל הכוחות הבסיסיים עומד בנק ישראל אשר השנה רכש 17 מיליארד דולר (עד נובמבר), אך זאת במטרה להאט ולא למנוע ייסוף. בשנת 2020 השקל יוסף ב- 5.1% מול סל המטבעות. הכלכלות במדינות אסיה בכלל ובסין בפרט ימשיכו לצמוח בקצב מהיר. מרבית המדינות נקיות מקורונה ונהנות מההתרחבות המהירה בסין. סין צפויה לצמוח השנה ב- 2% וב- 9% בשנת 2021. בחודשים האחרונים מסתמן גידול מהיר בפעילות בסין, בפרט בתעשייה ובהשקעות, אך מסתמנת התאוששות גם בענפי השירותים. לאחרונה 15 מדינות באסיה חתמו על הסכם סחר אשר צפוי לתמוך בהתרחבות בפעילות באזור. תחזית צמיחה ל- 2021: 3.9% קצב ההתאוששות ב- 2021 יהיה תלוי במידת השליטה בקורונה. אנו מניחים המשך מגבלות מסוימות עד בערך מחצית 2021, זאת לאחר שמרבית האוכלוסייה תתחסן. משמעות הדבר, קצב הצמיחה הממוצע של שנת 2021 צפוי להיות מתון יחסית (3.9%), אך קצב הצמיחה במשך השנה (מרבעון ד' 20 עד רבעון ד' 21) צפוי להגיע ל- 9%. אנו צופים גידול של 6.5% בצריכה הפרטית, בהשפעת פתיחת המגבלות על צריכת שירותים (ממחצית ב'), גידול בהכנסה הפנויה (כולל תמיכות ממשלתיות) בתקופת המשבר (ראה גרף), וביקוש כבוש על ידי משקי הבית. שיעור האבטלה הרחב צפוי לרדת ל- 7%-8% בסוף השנה. שמיים סגורים (יחסית) עד אמצע השנה לפחות ימשיכו לתמוך בצריכה המקומית. היצוא צפוי להתרחב בכ- 5% בהשפעת המשך התרחבות ביצוא שירותי היי טק, וגידול בייצוא התעשייה על רקע התרחבות בסחר העולמי. ההשקעות צפויות לרדת ב- 2% בשנת 2021, זאת בשל חוסר וודאות בקרב הסקטור העסקי, ירידה בהתחלות בנייה ב- 2020, והעדר מדיניות פיסקאלית מרחיבה לעידוד ההשקעות בתשתית. הצריכה הציבורית צפויה להתרחב ב- 1% בלבד, כאשר העדר תקציב מאושר (כנראה) ימשיך לרסן את ההוצאה הממשלתית. .png) צפוי גרעון של 8% הגרעון התקציבי צפוי להגיע ל-8% תוצר בשנת 2021. תקציבי 2021 צפוי להיות המשכי עד לאחר הקמת ממשלה, עם תוספות מסוימות בגין הטיפול במשבר הקורונה והוצאות שוטפות. גם לאחר הבחירות, אין כוונה לבצע התאמות תקציביות בשנת 2021, זאת על רקע המצב הממותן של המשק. עיקר הגידול בהוצאות צפוי להיות בניצול של יתרת מסגרת התקציב בגין הטיפול במשבר הקורונה. כנראה שהסכמי השכר בסקטור הציבורי ועדכון קצבאות הנכים יידחו. המשך מדיניות פיסקאלית מרחיבה בשנת 2021 נתמכת על ידי בנק ישראל, קרן המטבע וה- OECD. התאוששות בפעילות תתמוך בגידול בהכנסות ממסים, למרות שהפסדי חברות בשנת 2020 צפויים להקטין את הגביה ב- 2021. גירעון של 100 מיליארד ₪ ב- 2021 צפוי להתממן בעיקר בשוק המקומי (כ- 75%) והיתרה בחו"ל. פדיון קרן של 75 מיליארד ₪ יחייב את האוצר לגייס כ- 150 מיליארד ₪ בשוק המקומי, וכ- 25 מיליארד מזה באג"ח לא סחירות. משמעות הדבר, גיוס סחיר של כ- 125 מיליארד בשנת 2021, או כ-10 מיליארד ₪ לחודש בממוצע. החוב הממשלתי צפוי לגדול מ- 72% ב- 2020 ל- 80% ב- 2021. אין ציפייה להורדת אופק הדירוג של ישראל. מצבה של ישראל עדיין "טוב" יחסית למרבית המדינות המפותחות. הלחץ לייסוף יימשך בשנת 2020 חל שיפור בעודף בחשבון (יצוא גז, התרחבות מהירה ביצוא) וגידול בהשקעות ריאליות. בשנת 2021 הסביבה המאקרו כלכלית תמשיך לתמוך בייסוף. גופים מוסדיים ישראלים צפויים להמשיך למכור מט"ח, זאת בהנחה של המשך עלייה בשוקי המניות. תושבי חוץ, אשר הגדילו את החשיפה באג"ח ממשלתי ישראלי ב- 2020 עם הצטרפותה של ישראל ל- WGBI, ימשיכו להגדיל את הפוזיציה. בנק ישראל ימשך להתערב במטרה להאט אך לא למנוע את הייסוף. האצה בפעילות הכלכלית במחצית השנייה של 2021 תקטין את הנכונות של בנק ישראל להמשיך להתערב באותה עוצמה. השקל צפוי להגיע לרמה של 3.15 ₪ לדולר עד סוף השנה. הדולר צפוי להמשיך להיחלש בעולם. האינפלציה תעלה בהדרגה רפיון בשוק העבודה צפויה לתמוך בזהירות צרכנית ולכן בביקושים ממותנים יחסית, בפרט במחצית הראשונה של השנה. יחד עם זאת, לא חלה שחיקה בהכנסה הפנויה בתקופת הקורונה, זאת בשל התמיכות הממשלתיות, כך שפתיחת המשק במחצית השנייה של השנה תתמוך בגידול מהיר בביקושים (ביקוש כבוש). מחירי השכירות יעלו ב- 1.4%. בנוסף, ב- 2021 צפויה עלייה במחירי הנפט ובמחירי הסחורות האחרות, זאת על רקע התאוששות גלובלית והמשך צמיחה מהירה בסין. מנגד, הלחץ לייסוף צפוי להימשך. בתחילת השנה מחירי החשמל יוזלו ב- 2.3%, וצפויה הוזלה גם במחירי המים. לא צפויה העלאת מיסים לפני 2022. אנו צופים אינפלציה של 0.5% בשנת 2021. מדיניות מוניטארית ושוק האג"ח מפרוץ משבר הקורונה בנקים מרכזיים בעולם (כולל בנק ישראל) רוכשים אג"חים במטרה להשטיח את העקום ולשמור על תשואות ארוכות נמוכות, זאת כדי להוזיל את המימון לטווח הארוך עבור הממשלה, הסקטור העסקי ומשקי הבית (משכנתאות). בנוסף, בנק ישראל הוריד את הריבית מ- 0.25% ל- 0.1% ומאז שומר על יציבותה. למרות שחבר מוניטרי אחד דוגל בהורדת ריבית לאפס (לפחות), הדעה הרווחת בוועדה המוניטארית ובבנק ישראל סבורה שאין תועלת בריבית נמוכה יותר. לא צפוי שינוי במדיניות המוניטארית של בנק ישראל במחצית הראשונה של השנה. יחד עם זאת, במחצית השנייה של השנה (בהנחה שתהליך ההתחסנות יצליח לפתוח את המשק ולתמוך בהתאוששות כלכלית), בנק ישראל צפוי לאותת שמדיניות ההתערבות האגרסיבית בשווקים (כולל במט"ח) צפויה להשתנות בעתיד (אולי רק ב- 2022, אולי מעט לפני). סביר שבנק ישראל יודיע על הקטנה הדרגתית ברכישות. עצם הציפייה לשינוי במדיניות המוניטארית בעתיד צפויה להעיב על שוק האג"ח ולתמוך בעליות תשואות במחצית ב' של 2021. גם הפד עלול לאותת על צמצום הדרגתי בהיקף הרכישות בעתיד. אנו צופים תשואות ל-10 שנים בישראל סביב 1.5%-1.2% בסוף שנת 2021. שוק הדיור ירידה במחירי המשכנתאות תמכה בביקוש לדיור השנה, זאת למרות העלייה החדה באבטלה. ריביות נמוכות ב- 2021 יחסית ימשיכו לתמוך בשוק הדיור, כמו כן בנק ישראל התיר להצמיד 2/3 מהמשכנתא לריבית הקצרה. בנוסף, הורדת שיעור המס על משקיעים מ- 8% ל- 5% תתמוך בביקוש מצד המשקיעים. במקביל, בשנת 2020 מסתמנת ירידה בהתחלות הבנייה ושיווק קרקעות. משמעות הדבר, ירידה מצד ההיצע בשנים 2021-2022, מה שיתמוך בהמשך לחץ לעליית מחירי הדיור.  גילוי נאות הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח. לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השק עות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

כתבות נוספות |