| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

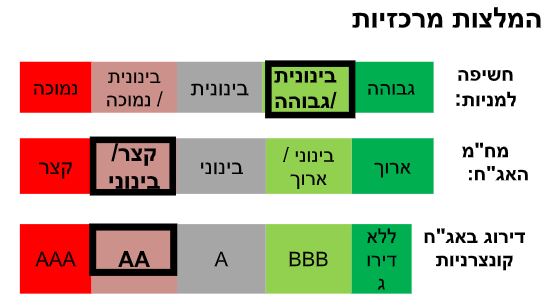

הירידות במדד ה-Nasdaq עלולות לא רק לפגוע במשקיעים, אלא גם במשק הישראלי אלכס זבזינסקי כלכלן ראשי מיטב דש צלם רמי זרנגר מערכת טלנירי | 23/1/22, 09:11 עיקרי הדברים בואו לדבר על זה בפורום בורסה ושוק ההון מצבו של שוק העבודה הישראלי המשיך להשתפר גם בחודש דצמבר. הביקושים במשק היו לפני פרוץ גל התחלואה הנוכחי גבוהים מאוד. הביצועים של מדד Nasdaq קשורים לאורך שנים ארוכות בקשר הדוק לכלכלת ישראל דרך היקף ההשקעות בחברות הטכנולוגיה הישראליות, יצוא שירותי ההיי-טק מישראל, הכנסות הממשלה ממסים ושערו של השקל. מתרבים הסימנים שהכלכלה הסינית נמצאת במשבר שמאיים גם על הפעילות מחוץ לסין. להערכתנו, הלחצים לעליות מחירים צפויים לגרום בזמן הלא רחוק גם ל-ECB לעבור למדיניות מרסנת יותר. לפי ביצועי האפיקים השונים, נראה שהירידות בשוקי המניות מבשרות שאנו נמצאים באירוע יחסית מוגבל ולא בתחילתו של משבר כלכלי-פיננסי רחב היקף. ניתוח מצבן הפיננסי של החברות האמריקאיות, בפרט מתחת לדירוג השקעה, מראה שהן צפויות להתגבר על עלייה צפויה של ריבית ה-FED.  דגשים: אנו ממליצים לעבור ממח"מ קצר לקצר-בינוני. אנו ממשיכים להמליץ על העדפה קלה לטובת האפיק הצמוד. אנו ממליצים להגביר חשיפה לאג"ח בדירוג AA+/AAA באפיק הקונצרני. ישראל. נתונים: לפי סקר כוח אדם, שוק העבודה בישראל המשיך להשתפר בחודש דצמבר למרות תחילתו של גל התחלואה. שיעור האבטלה הרחב ירד ב-0.5% לעומת נובמבר ל-6.0%, כמעט בלי שינוי בשיעור התעסוקה (תרשים 1). היחס בין מספר המובטלים בהגדרה מסורתית (כי הם באמת מחפשים עבודה) לבין מספר משרות פנויות ירד לרמה הנמוכה אי פעם (תרשים 2). אנו מעריכים שהמחסור בעובדים צפוי להחמיר בהמשך השנה ולהוביל להגברת לחצים לעליית שכר. תרשים 1 ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 2 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-7% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 3), ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-4% (ן¿½ן¿½ן¿½ן¿½ן¿½ 4). ן¿½ן¿½ן¿½ן¿½ן¿½ 3 ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 4 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 5). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 2021 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-25.6 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½ 2020. ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-2021. ן¿½ן¿½ן¿½ן¿½ן¿½ 5 ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 6 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 6, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-Nasdaq (ן¿½ן¿½ן¿½ן¿½ן¿½ 7). ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-2022, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-2.5% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 30% ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 8, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 7 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 8 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ 2-4 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ 0.25% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-0.15%-0.2% (ן¿½ן¿½ן¿½ן¿½ן¿½ 9). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ AAA/AA+ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 10). ן¿½ן¿½ן¿½ן¿½ן¿½ 9 ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 10 ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½-1.6%, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ 2018-2019. ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-60% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2019, ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½-40% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ 2020 (ן¿½ן¿½ן¿½ן¿½ן¿½ 11). ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 12). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 11 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 12 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 5.4%, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-5.2%. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 24.2% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-19.3%. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-11%, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-6% ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-4%. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 13). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ DXY ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 14). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-ECB ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 13 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 14 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½" ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ARK Innovation ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ S&P 500 ן¿½ן¿½ן¿½ן¿½ ן¿½-130% ן¿½ן¿½ן¿½ן¿½ 2020, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½-S&P 500 (ן¿½ן¿½ן¿½ן¿½ן¿½ 15). ן¿½-45% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ 100 Nasdaq ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 20% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½-30% ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-52 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 2020. ן¿½ן¿½ן¿½ן¿½ן¿½ 15 ן¿½ן¿½ן¿½ן¿½: Bloomberg, BIS, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ 10% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ Nasdaq 100 ן¿½ן¿½ן¿½ 2010 (ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ 2020 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½-12.5% ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-Nasdaq ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-EM ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-Nasdaq, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-S&P 500 ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-S&P 500 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½-HY, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-FED ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½-FED ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-2%. ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ "ן¿½ן¿½ן¿½ן¿½ן¿½" - ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ - ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 16). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 17). ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 16 ן¿½ן¿½ן¿½ן¿½: Bloomberg, BIS, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 17 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½-EBITDA ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ S&P 400 ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ S&P 600 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 18-19). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½-S&P 500 ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 20) ן¿½ן¿½ן¿½ן¿½ן¿½ 18 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 19 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ HY ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 21). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½) ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 20 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 21 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½, ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ Nasdaq 100 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (25.7 ן¿½ן¿½ן¿½ן¿½ן¿½ 21.5). ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ S&P 500 ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 22). ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ S&P 600 ן¿½-S&P 400 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ S&P 600 ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ (ן¿½ן¿½ן¿½ן¿½ן¿½ 23). ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½: ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½-ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½. ן¿½ן¿½ן¿½ן¿½ן¿½ 22 ן¿½ן¿½ן¿½ן¿½: Bloomberg, ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½' ן¿½ן¿½ן¿½ן¿½ן¿½ 23

ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½!

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½, ן¿½ן¿½ן¿½"ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½"ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½, ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½...

ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½

ן¿½ן¿½ן¿½ן¿½ן¿½ ן¿½ן¿½ן¿½ן¿½ן¿½ן¿½ |