| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

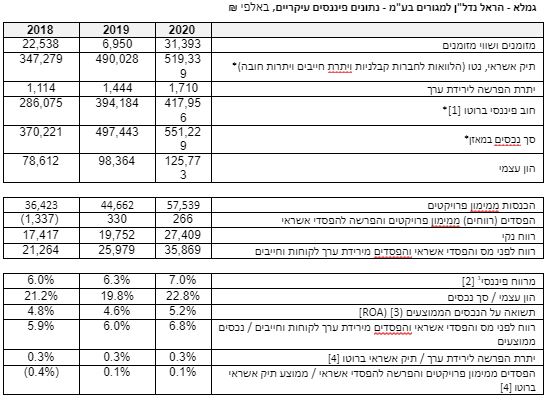

דירוג ראשוני: מידרוג קובעת דירוג מנפיק A3 באופק יציב לחברת גמלא - הראל נדל"ן למגורים מידרוג מערכת טלנירי | 6/5/21, 09:40 מידרוג קובעת דירוג מנפיק A3.il לגמלא - הראל נדל"ן למגורים בע"מ (להלן: "החברה"). אופק הדירוג יציב. בנוסף, קובעת מידרוג דירוג מותנה (P)A3.il באופק יציב לאגרות חוב שתנפיק החברה בסך של עד 200 מיליון ₪ ערך נקוב. בהתאם לטיוטת תשקיף להשלמה של הנפקה ראשונה לציבור של מניות החברה ותשקיף המדף (להלן: "התשקיף"), ייעוד תמורת ההנפקה הינו, לצורך הוזלת מקורות המימון של החברה באמצעות פירעון חלק מההלוואות שהועמדו לחברה. נציין כי, בהתאם לתשקיף, החברה מציינת כי טרם החליטה אילו הלוואות היא תפרע.בואו לדבר על זה בפורום בורסה ושוק ההון עם התקיימות התנאים/הנסיבות כדלקמן, יוסר סימול הדירוג כמותנה: קבלת שטר נאמנות סופי וחתום אודות החברה החברה התאגדה ונרשמה בישראל, ביום 3 בדצמבר 2006, כחברה פרטית בעירבון מוגבל. מיום הקמתה, החברה עוסקת בהעמדת מימון ליזמים בענף הבניה, כאשר עיקר המימון הינו לצורך השלמת ההון העצמי הנדרש ליזמים כאמור לצורך קבלת ליווי פיננסי לפרויקטים בתחום הבניה. בעלת השליטה בחברה הינה גמלא מילניום מגורים בע"מ (80.1%), חברה פרטית בבעלות מלאה (100%) של גמלא מילניום השקעות בע"מ (להלן: "גמלא השקעות"). גמלא השקעות הנה חברה פרטית המוחזקת על ידי: (א) זנקס פיתוח הון בע"מ (54.66%), שהנה חברת פרטית בשליטתו של מר אפריים שפיטלני; ו- (ב) כלמוביל בע"מ (45.34%) שהנה חברה פרטית בשליטתם של חרל"פ אסף עמיחי, חרל"פ שמואל, חרל"פ יואב וחרל"פ תמרה. בין זנקס לכלמוביל ישנו הסכם בעלי מניות המסדיר, בין היתר, את אופן מינוי דירקטורים וקבלת החלטות מיוחדות בגמלא השקעות. יצוין, כי בכפוף להשלמת הנפקת מניות החברה לציבור, זנקס ו/או מר אפרים שפיטלני ו/או הגב' אודליה שפיטלני (בעלי המניות בזנקס) ירכשו את מלוא החזקות כלמוביל בגמלא השקעות. בעלי מניות נוספים בחברה הינם הראל חברה לביטוח בע"מ המחזיקה בכ- 15.92% מהון המניות של החברה והראל פנסיה וגמל בע"מ המחזיקה בכ- 3.98% מהון המניות של החברה. מנכ"ל החברה הינו מר טל תפוחי. לחברה רישיון מורחב למתן אשראי מכוח חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016 בתוקף עד ליום 31 בדצמבר 2022. החברה צפויה להנפיק מניות לציבור במהלך שנת 2021. עם רישומן של מניות החברה למסחר בבורסה, תהפוך החברה לחברה ציבורית, וכן לתאגיד מדווח. בעלת השליטה בחברה תיוותר גמלא מילניום מגורים בע"מ. שיקולים עיקריים לדירוג החברה פועלת בענף המימון החוץ בנקאי לענף הנדל"ן, תוך התמחות בתחום מתן אשראי למגזר ייזום נדל"ן למגורים. מתן האשראי הינו בעיקר לצורך השלמת ההון העצמי הנדרש ליזמים לצורך קבלת ליווי פיננסי לפרויקטים בתחום הבניה. על פי רוב, הליווי הפיננסי בפרויקטים נעשה אל מול תאגיד פיננסי אשר מעמיד את החוב הבכיר כנגד בטוחות ושיעבודים. מתן האשראי מצד החברה מאופיין בבטוחות מדרגה שנייה, ערבות אישית של היזם וקדימות בקבלת העודפים בפרויקט. תקופת המימון המקובלת בפעילות זו הינה במח"מ בינוני עד ארוך (24-48 חודשים). דירוג החברה משקף סיכון ענפי המוערך על ידינו כבינוני-גבוה, בשל חשיפה גבוהה למגוון משתנים מאקרו כלכליים המשפיעים על הביקושים והיציבות בענף ופרופיל עסקי הולם נוכח גודלה היחסי של החברה, אולם מושפע לשלילה נוכח חשיפה לריכוזיות לקוחות אשר גבוהה ביחס לכלל חברות בענף המימון החוץ בנקאי. נציין כי, ביחס לחברות הפועלות בתחום מתן אשראי למגזר ייזום נדל"ן למגורים, ריכוזיות הלקוחות בתיק האשראי הינה הולמת לדירוג. איכות הנכסים בולטת לשלילה ביחס לדירוג ומושפעת משיעור חובות בעייתיים כהגדרתם במידרוג, אשר מביאים בחשבון, הלוואות שנמצאות בפיגור מעל שנה, גבוה לתיק אשראי ולסך כריות הספיגה של החברה. לדברי הנהלת החברה, מדובר בהלוואות שהוארכו על ידי החברה לצורך התאמת תקופת ההלוואה למשך הפרויקט וזאת רק לאחר שהחברה בחנה כי ביצוע הפרויקט ורמת המכירות בו תואמים את השלב בו מצוי הפרויקט וכי לא חלה עלייה ביחס ה- LTV באופן שעלול לסכן את החזר ההלוואה. להערכתנו, המודל העסקי של החברה תומך את הדירוג, יחד עם זאת, נציין כי, תקופות ארוכות של פיגורים בהלוואות עלולות להשפיע לשלילה על איכות הנכסים. נכון ליום 31 בדצמבר 2020, לחברה אין חובות אבודים, נתון אשר משפיע לחיוב על הדירוג. רווחיות החברה הולמת לדירוג, והושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות ומהוזלת עלות מקורות המימון, אשר תמכו בבנייה מתמשכת של ההון העצמי. יחס המינוף המאזני של החברה הולם ביחס לדירוג וצפוי להישמר בפער הולם ביחס לאמות המידה הפיננסיות, לאחר גיוס ההון הצפוי של החברה. לחברה פרופיל נזילות בולט לטובה הנתמך במגוון מקורות מימון ומדיניות פיננסית הולמת. מבנה המימון הקיים מתאפיין בהעמדת מימון ליזמים בתחום הבניה לטווח בינוני עד ארוך (24-48 חודשים), כאשר מקורות המימון של החברה נתמכים על ידי מסגרות חתומות משני בנקים, המעמידים אשראי לטווח קצר עד בינוני, ומשני גופים מוסדיים המעמידים אשראי לחברה לטווח בינוני-ארוך. מודל פעילות זה, מאפשר לחברה גמישות פיננסית טובה ויכולת התאמה של מח"מ התקבולים שלה עם מח"מ מקורות המימון. בתרחיש הבסיס שלנו לשנים 2021-2022, אנו סבורים כי השלכות המשבר הכלכלי על פעילות הליבה של החברה, עלולים להתבטא בין היתר בשיעור מתון יותר של צמיחת תיק האשראי בהשוואה לשנים הקודמות, בשל חשיפה להאטה אפשרית בפעילות העסקית במשק ולתנודות בקצב מכירת דירות וכתוצאה מכך צפי לירידה בהתחלות בנייה חדשות, כאשר עליית הסיכון תוביל לשמרנות גבוהה יותר באישור עסקאות מצד הגופים המממנים. עם זאת, צמיחת התיק תיתמך נוכח חשיפת החברה לענף המוגדר חיוני ובשל מאפייני ענף הייזום למגורים הנהנה מביקושים קשיחים יחסית. אנו מעריכים כי אף שצפויה להיות האטה בקצב מכירת דירות בטווח הקרוב, הביקוש הקשיח ימשיך להוביל את חוזק ויציבות ענף ייזום למגורים לאורך זמן. בתרחיש זה אנו צופים המשך צמיחה בתיק האשראי של החברה. עם זאת, אנו צופים ירידה במרווח הפיננסי של החברה לאור התחרות הגוברת בענף. ירידה זו צפויה להתמתן לאור הוזלת מקורות המימון של החברה ובפרט, לאור הפירעון הצפוי של הלוואת הבעלים. לאור זאת, התשואה על הנכסים (ROA) ותשואת הליבה צפויות להישחק ולעמוד בתרחיש זה על כ- 3.5% וכ- 5.0%, בהתאמה. בהתאם לתרחיש הבסיס של מידרוג, בתקופת התחזית, הכרית ההונית תגדל כתוצאה מגיוס הון בשנת 2021, וכן לאור הערכתנו לצבירת רווחים ובניכוי חלוקת דיבידנדים של עד 50% מהרווח הנקי השוטף של החברה, בהתאם למדיניות החברה. כמו כן, בהתאם להנחות צמיחת תיק האשראי בשנות התחזית, אנו מניחים, כי יחס הון עצמי למאזן ישתפר ויעמוד בטווח 26%-25%. אנו מעריכים כי כרית זו תאפשר לחברה לספוג הפסדים צפויים ושאינם צפויים ברמה טובה ביחס לעלייה ברמות הסיכון על רקע המשבר. עם זאת, אנו מעריכים כי ככל ויתמשך המשבר, עלולה להיות פגיעה באיכות הנכסים, כפי שמשתקף במדדי הסיכון בתיק האשראי, וכנגזרת מכך פגיעה בהון. יש לציין לחיוב את המדיניות הפיננסית של החברה לשמירה על סף נזילות מתוך מסגרות האשראי שהועמדו לה (בתוספת יתרת המזומנים בחברה) בסך שלא יפחת מ- 10% מהיקף מקורות האשראי של החברה, אשר יישמר בכל עת וכן את השיפור הצפוי במגוון מקורות המימון. בנוסף, אנו מעריכים, כי החברה תשמור על מרווח הולם ביחס לאמות המידה הפיננסיות האפקטיביות של הגופים המממנים בקשר עם רמת המינוף והיקף ההון אשר צפוי לתמוך בגמישות הפיננסית של החברה בשנות התחזית. נציין כי, תרחיש הבסיס שלנו מביא בחשבון כי החברה תבצע גיוס הון באמצעות הנפקת חלק ממניותיה לציבור ותיהפך לחברה ציבורית. ככל שההנפקה לציבור לא תבוצע, מידרוג תבחן את תרחיש הבסיס מחדש וכנגזרת מכך דירוג החברה עלול להשתנות. אופק הדירוג אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה יישמרו בטווח תרחיש הבסיס של מידרוג. מידרוג תבחן את מאפייני הפעילות ואת פרופיל הסיכון של תיק האשראי. נציין כי בשלב זה קיימת אי ודאות בנוגע למשך משבר הכלכלי ועוצמתו, ובכך על ההשלכות הצפויות על הסביבה הכלכלית, ענף המימון החוץ בנקאי והחברה בפרט. גורמים אשר יכולים להוביל להעלאת הדירוג: שיפור משמעותי בפרופיל העסקי ובפיזור ההכנסות שיפור משמעותי בשיעור החובות הבעייתיים גורמים אשר יכולים להוביל להורדת הדירוג: עלייה בשיעורי הכשל ו/או נזקי האשראי וכנגזר שחיקה באיכות הנכסים שחיקה משמעותית בפרופיל הפיננסי ובנגישות למקורות מימון שינויים רגולטוריים אשר עלולים לפגוע במעמד החברה ובביצועיה אי הנפקת מניות החברה לציבור ואי הפיכתה לחברת ציבורית  פירוט השיקולים העיקריים לדירוג ענף בפרופיל סיכון בינוני-גבוה, בשל חשיפה גבוהה למגוון משתנים מאקרו כלכליים המשפיעים על הביקושים והיציבות בענף החברה פועלת בענף המימון החוץ בנקאי לענף הנדל"ן, תוך התמחות בתחום מתן אשראי למגזר ייזום נדל"ן למגורים. מתן האשראי הינו בעיקר לצורך השלמת ההון העצמי הנדרש ליזמים לצורך קבלת ליווי פיננסי לפרויקטים בתחום הבניה. על פי רוב, הליווי הפיננסי בפרויקטים נעשה אל מול תאגיד פיננסי אשר מעמיד את החוב הבכיר כנגד בטוחות ושיעבודים. מתן האשראי מצד החברה מאופיין בבטוחות מדרגה שנייה, ערבות אישית של היזם וקדימות בקבלת העודפים מהפרויקט. תקופת המימון המקובלת בפעילות זו הינה במח"מ בינוני עד ארוך (24-48 חודשים). הענף מאופיין על ידנו בפרופיל סיכון בינוני-גבוה ונתון לחשיפה גבוהה למגוון משתנים מאקרו כלכליים המשפיעים על הביקושים, רמת התחרות והיציבות בענף. ענף הייזום למגורים בישראל מאופיין במיעוט קרקעות זמינות למגורים, ביקוש קשיח לדיור וריבוי טבעי גבוה, התומכים בצד הביקוש וממתנים את סיכוני המכירה. מנגד, תקופת הפיתוח והקמה הארוכות, סיכוני הקמה, שינויים רגולטוריים תכופים ומעורבות ממשלתית בשיווק קרקעות מגבירים את אי הוודאות הגלומה בענף. אנו סבורים, כי חלה עלייה ברמת הסיכון בענף המימון החוץ בנקאי לענף הנדל"ן למגורים, בשל חשיפה להאטה אפשרית בפעילות העסקית ולתנודות בקצב המכירות, אשר מושפעות מגורמים אקסוגניים וכן מהשלכות כלכליות כתוצאה מהתפשטות נגיף הקורונה. הענף מורכב ממגוון גופים המעניקים אפשרויות מימון שונות למגזר ייזום נדל"ן למגורים, וכולל בין היתר, קרנות פרטיות חוץ בנקאיות, בנקים, חברות ביטוח וחברות ציבוריות המעניקות הלוואות להשלמת הון, גופים המעניקים ליווי פיננסי כולל (במסגרת העמדת חוב בכיר) וכן מימון על ידי גיוסי חוב משוק ההון. חסמי הכניסה העיקריים לענף זה כוללים, בין היתר, נגישות למקורות מימון בהיקפים משמעותיים המאפשרים את פעילות העמדת ההלוואות לפרויקטים בתחום הנדל"ן וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים, בין היתר, ותק, ניסיון וידע בביצוע השקעות נדל"ן רחבות היקף בישראל ובניהול תיק אשראי נדל"ני המכיל פרויקטים שונים, רכיבי חוב שונים ומח"מ שונה, הסדרים מול מעמידי חוב בכיר, היכרות עם יזמי נדל"ן מנוסים. כל אלה תומכים ביכולת חיתום ובזמני תגובה מהירים יחסית. שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. בשנים האחרונות עבר ענף המימון החוץ-בנקאי אסדרה שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים, אשר חלקים ממנו נכנסו לתוקף ביולי 2017. במסגרתו, בין היתר, נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי וחוץ מוסדי בישראל, הכולל משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון, ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. מנגד, חוק חדלות פירעון ושיקום כלכלי, לצד השלכות משבר הקורונה, עלולים להערכתנו להוות גורם שלילי על כלל הגופים העוסקים במתן אשראי, בייחוד לאור הצפי לעלייה בשכיחות אירועי חדלות הפירעון כתוצאה מהמשבר הכלכלי. פרופיל עסקי הולם הנתמך בגודלה של החברה, אולם מושפע לשלילה מריכוזיות בתמהיל הלקוחות ביחס לענף המימון החוץ בנקאי היקף הפעילות של החברה צמח בקצב מהיר בשנים האחרונות, כפי שמשתקף בצמיחת תיק האשראי של כ- 22.3% בממוצע שנתי בין השנים 2018-2020. נציין כי, למרות המשבר הכלכלי לאורך מרבית שנת 2020, תיק האשראי של החברה צמח בשנה זו, אך בשיעור מתון יותר, כאשר נכון ליום 31 בדצמבר 2020, עמד תיק האשראי של החברה על כ- 519 מיליון ₪, המשקף גידול של כ- 6% ביחס לסוף שנת 2019. אנו מעריכים כי המיצוב העסקי של החברה הולם לדירוג נוכח גודלה של החברה, כפי שמשתקף בהיקף תיק האשראי. במסגרת פעילותה, מרבית המימון שמעמידה החברה הינו השלמות הון עצמי ליזמים בתחום הנדל"ן למגורים, כאשר המימון מועמד לתקופה של שנתיים עד ארבע שנים בממוצע, וניתן בבולט עד תום תקופת הפרויקט. לרוב, החברה מעמידה כ- 70%-50% מהון העצמי הנדרש בפרויקט, כאשר מרבית הפעילות של החברה מבוצעת במסגרת פרויקטים בליווי ומימון תאגיד פיננסי (שהנו מעמיד החוב הבכיר), כנגד שיעבוד מדרגה שנייה (לאחר התאגיד הפיננסי המלווה של הפרויקט שהינו מעמיד החוב הבכיר) ולעיתים גם כנגד בטוחות נוספות, כגון: ערבות אישית של היזם. לדברי החברה, יכולת גביית ההלוואות מתבססת גם על ניסיון עסקי וחיתום סלקטיבי של פרויקטים לצד היכרות עם גורמים רבים הפועלים בשוק המקומי. נכון ליום 31 בדצמבר 2020, החברה מממנת 87 פרויקטים ל- 55 לקוחות שונים כאשר לקוחותיה מהווים חברות פרטיות או ציבוריות קטנות, כמו גם מיזמים יחידים. להערכתנו, לחברה פיזור לקוחות נמוך יחסית לחברות בענף המימון החוץ בנקאי. יחד עם זאת, נציין כי, ביחס לחברות הפועלות בתחום מתן אשראי למגזר ייזום נדל"ן למגורים ריכוזיות הלקוחות בתיק האשראי הינה הולמת לדירוג. הערכה זו באה לידי ביטוי באמצעות מספר מצומצם יחסית של לקוחות, וכן בשיעור החשיפה ל- 10 הלקוחות הגדולים של החברה שעמד על כ- 41.5% מהיקף תיק האשראי הכולל של החברה ליום 31 בדצמבר 2020, אולם נמצא במגמת ירידה בשנים האחרונות (כ- 52.3% בממוצע לשנים 2018-2019). שיעור המימון המקסימלי שניתן ללקוח הגדול ביותר ביחס לכלל ההלוואות שהועמדו על ידי החברה עמד על כ- 5% ליום 31 בדצמבר 2020. בתרחיש הבסיס לשנים 2021-2022, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מהשלכות המשבר הכלכלי שנובע מהתפשטות נגיף הקורונה, תוך מרכיב גבוה של אי וודאות לגבי משך המשבר ועוצמתו. כתלות בבלימת המגיפה וחזרה הדרגתית של פעילות המשק לשגרה, עשויה לחול התאוששות מסוימת בסביבה העסקית במהלך שנת 2021. אנו מעריכים כי השלכות המשבר הכלכלי על פעילות הליבה של החברה, יתבטאו בין היתר בשיעור מתון יותר של צמיחת תיק האשראי בהשוואה לשנים הקודמות, בשל חשיפה להאטה אפשרית בפעילות העסקית במשק ולתנודות בקצב מכירת דירות וכתוצאה מכך צפי לירידה בהתחלות בנייה חדשות, כאשר עליית הסיכון תוביל לשמרנות גבוהה יותר באישור עסקאות מצד הגופים המממנים. עם זאת, צמיחת התיק צפויה להיתמך נוכח חשיפת החברה לענף מוגדר חיוני ובשל מאפייני ענף הייזום למגורים הנהנה מביקושים קשיחים יחסית. אנו מעריכים כי אף שצפויה להיות האטה בקצב מכירת דירות בטווח הקרוב, הביקוש הקשיח ימשיך להוביל את חוזק ויציבות ענף ייזום למגורים לאורך זמן. פרופיל הסיכון מוגבל נוכח מח"מ תיק אשראי ארוך יחסית, אולם התקשרות החברה בהסכמי אשראי לטווח בינוני-ארוך מסייעת בהתאמה טובה יותר בין מקורות המימון לתקבולים מנכסי החברה מרבית ההלוואות שמעמידה החברה ללקוחותיה מאופיינות ברכיב בולט, כאשר המימון הינו לתקופה של שנתיים עד ארבע שנים בממוצע (קיימת תלות בעיכובי בנייה ודחיות בסיום הפרויקטים אשר נפוצים בענף הנדל"ן). מקורות המימון של החברה נתמכים על ידי מסגרות חתומות משני בנקים, המעמידים אשראי לטווח קצר עד בינוני, ומשני גופים מוסדיים המעמידים אשראי לחברה לטווח בינוני-ארוך המשקפים מח"מ ארוך יותר ממח"מ התיק של החברה. מודל פעילות זה, מאפשר לחברה גמישות פיננסית טובה ויכולת התאמה של מח"מ התקבולים שלה עם מח"מ מקורות המימון. כמו כן, גיוס אגרות החוב צפוי לשפר את מגוון מקורות המימון של החברה. אנו סבורים, כי מח"מ העסקאות הבינוני עד ארוך של החברה עלול להגביל את הגמישות הניהולית, הפיננסית והחיתומית כנגד השינוי בסיכון הלקוחות, ובפרט בתקופת משבר הקורונה. כמו כן, פרופיל הסיכון מושפע מריכוזיות ענפית גבוהה, עם חשיפה לענף הנדל"ן המאופיין בפרופיל סיכון בינוני-גבוה ונתון לחשיפה גבוהה למשתנים מאקרו כלכליים ולפעילות הכלכלית במשק. ממשל התאגידי של החברה הינו הולם את הדירוג לצד ניהול סיכונים קפדני הממשל התאגידי של החברה נתמך בחברי הנהלה ודירקטוריון בעלי ידע נרחב וניסיון רב בתחום המימון והנדל"ן. כמו כן, הנפקת החברה צפויה לחזק את הממשל התאגידי בחברה. ניהול הסיכונים בחברה נעשה במעורבות רבה מצד ההנהלה. הליכי החיתום והבקרה אחר הפרויקטים הינם קפדניים, כאשר פרויקטים בליווי בנקאי מאופיינים בחיתום כפול. בחברה מכהנת קצינת ציות האחראית למילוי חובות. צפי ללחץ על מדדי הסיכון ואיכות הנכסים בשל עלייה בסיכון על רקע המשבר הכלכלי שיעור החובות הבעייתיים לסך תיק אשראי (כהגדרתו לעיל) ולסך כריות הספיגה של החברה (הון עצמי ויתרת הפרשה לירידת ערך) עמדו על כ- 15.3% וכ- 60.6% בשנת 2020, בהתאמה. מדדי סיכון אלו, הינם גבוהים יחסית לדירוג, ולוחצים מטה את דירוג החברה. יחד עם זאת, נציין כי המודל העסקי של החברה מביא בחשבון תקופות של פיגורים בהלוואות עבורן ניתנת הארכה ממועדן המקורי וזאת בכפוף לבחינות ובדיקות שהחברה מבצעת בקשר עם רמת העודפים בפרויקט. החברה מציינת כי הינה נוהגת להאריך, מפעם לפעם, את תקופת המימון של ההלוואה ליזם על מנת להתאימה לתקופת הליווי הפיננסי ולמועד סיום הפרויקט. להערכתנו, המודל העסקי של החברה תומך את הדירוג, יחד עם זאת, נציין כי, תקופות ארוכות של פיגורים בהלוואות עלולות להשפיע לשלילה על איכות הנכסים. לדברי החברה, החל ממועד היוסדה ובמשך כ- 15 שנה, החברה גבתה את כלל החוב (קרן וריבית) שהעמידה בהלוואותיה. מאפייני תיק האשראי גוזרים שיעור הפסדים מפרויקטים והפרשה להפסדי אשראי מתיק אשראי של כ- 0.1% בממוצע בין השנים 2019-2020. יש לציין כי נכון לשנים אלו, לא קיימות הפרשות ספציפיות להפסדי אשראי וכי קיימות רק הפרשות כלליות בגין הפסדי אשראי. יתרת ההפרשה מתיק האשראי עמדה על כ- 0.3% בסוף שנת 2020, וגוזרת יחס כיסוי יתרת הפרשה כנגד חובות בעיתיים של כ- 2% בלבד לאותה השנה, המשקף כרית הפרשה נמוכה ביחס לסיכון בתיק. בהקשר זה, נציין כי המודל העסקי של החברה מביא בחשבון את הגמישות הנדרשת בהארכת מועדי הפירעון החוזיים, לצורך התאמתם למועדי סיום הפרויקטים בפועל ושחרור העודפים. החברה רואה בפרויקטים המצויים בשלבי ביצוע ומכירות מתקדמים, כפרויקטים ברמת סיכון נמוכה יחסית, עם רמת וודאות גבוהה יחסית של עודפים חזויים. על כן, כל עוד לא חל גידול ביחס החוב לעודפים הצפויים מהפרויקט, ברמה המסכנת את החזר ההלוואה, אזי מדיניות החברה היא להאריך את מועדי סיום ההלוואה בפרויקטים אלו, ככל שנדרש, וזאת עד למועד סיומם בפועל ושחרור העודפים המיועדים לכיסוי ההלוואה. כחלק מהמודל העסקי של החברה, מרבית המימון שמעמידה החברה ללקוחותיה מובטח בשעבוד שני אחרי התאגיד הפיננסי המלווה של הפרויקט (מעמיד החוב הבכיר) ולעיתים גם בערבות אישית של היזם. לצורך זה נחתם הסכם בין החברה, היזם והבנק המלווה (שהנו מעמיד החוב הבכיר), המסדיר את מערכת היחסים בין הצדדים. במקרים בהם המימון מועמד ליזם ללא תאגיד פיננסי מלווה, נרשמים לטובת החברה שעבודים בדרגה ראשונה. במסגרת שעבוד מדרגה שניה, על החברה לקבל את הסכמת הגוף המלווה (שהעמיד מימון ללקוח) לשם מימוש הבטוחה. בהקשר זה, נציין כי, בהתאם לדברי החברה, נכון ליום 31 בדצמבר 2020, מאז הקמתה לחברה אין חובות אבודים, נתון אשר משפיע לחיוב על הדירוג. כמו כן, לדברי החברה, בעסקאות שנחתמו מאז הקמתה, כ- 3 עסקאות בלבד נקלעו לקשיים והועמדו לפירעון מיידי כאשר בכלל התיקים הללו נגבה סכום הקרן ותמורותיה המלאות. אנו סבורים כי חלה עלייה בסיכון האשראי של לקוחותיה של החברה, וזאת על רקע ההשלכות הכלכליות כתוצאה ממשבר הקורונה בטווח הקצר-בינוני, כאשר האטה אפשרית בפעילות העסקית ותנודתיות בקצב מכירות הדירות והתחלת בנייה עלולה להוביל לפגיעה באיתנות הפיננסית של היזמים למגורים הפועלים בענף. אנו סבורים כי מוקד סיכון נוסף בתיק האשראי נובע מריכוזיות ענפית גבוהה, העלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי ונוכח המאפיינים ההומוגניים של ענף זה. בתרחיש הבסיס, אנו מעריכים עלייה מסוימת בשיעור הוצאות להפסדי אשראי מתיק אשראי, אשר ינוע בטווח של 0.6%-0.5%, זאת לאור הערכתנו לעליית סיכון האשראי בענף הפעילות, ועלייה ביתרת הפרשה לתיק אשראי. אנו מניחים כי שיעור חובות בעיתיים לתיק אשראי ינוע בטווח של 17%-16%, וכי יחס שיעור החובות הבעייתיים לכרית הספיגה של החברה (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) ינוע בטווח של 60%-50%. יש לציין כי הערכותינו לגבי התאוששות המשק בשנת 2021 נתונה באי וודאות גבוהה בשל מאפייני המשבר הכלכלי הנוכחי, הנובע מהקושי בהשגת שליטה בהתפרצות מגיפת הקורונה ברחבי העולם. רווחיות החברה הולמת לדירוג ותומכת בפוטנציאל בניית כרית ההון רווחיות החברה הושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות, כאשר מרווח האשראי של החברה הושפע מחד מריבית גבוהה יחסית על אשראי ללקוחות החברה ומאידך, מעלות מקורות מימון יציבה יחסית. כך, שיעור ההכנסות ממימון פרויקטים לסך תיק האשראי הממוצע עמד על כ- 11.4% בשנת 2020 (כ- 10.5% בממוצע לשנים 2018-2019). עלות מקורות המימון של החברה (הוצאות מימון) לחוב הפיננסי עמדה על כ- 4.4% בשנת 2020 (בדומה לממוצע בשנים 2018-2019). כנגזר, המרווח הפיננסי עמד על כ- 7% בשנת 2020. יחסי הרווחיות - תשואה על נכסים ממוצעים וכן רווח לפני מס והפסדים מפרויקטים והפרשה להפסדי אשראי (רווח ליבה) לממוצע נכסים עמדו בשנת 2020 על כ- 5.2% וכ- 6.8%, בהתאמה, ובשנת 2019 על כ- 4.6% וכ- 6.0%, בהתאמה. מהלכי החברה לגיוון מקורות המימון ושיפור תנאי המימון שלה, צפויים להביא לקיטון בהוצאות המימון בהשוואה למצבה של החברה כפי שהשתקף בדוחותיה הכספיים נכון ליום 31 בדצמבר 2020. עם זאת, לאור ירידה צפויה של שיעור הריבית על האשראי הניתן ללקוחות עקב הגדלת התיק והתחרות בענף, אנו סבורים כי המרווח הפיננסי של החברה צפוי לקטון. יש לציין, כי הגידול הצפוי בהיקף המקורות העצמיים של החברה, צפוי לתמוך בהוזלת עלות מקורות המימון של החברה בשנות התחזית. בתרחיש הבסיס אנו צופים ירידה מסוימת בהכנסות של החברה ביחס לשנת 2020 לאור הנחתנו לירידה במרווח הפיננסי של החברה כאמור, אשר תקוזז חלקית ע"י המשך צמיחה בתיק האשראי. בנוסף, אנו מניחים עלייה בסיכון האשראי, אשר תתבטא בגידול בהיקף הוצאות להפסדי אשראי וכן גידול מתון בהיקף ההוצאות התפעוליות של החברה בגין הפיכתה לחברה ציבורית. לאור זאת, התשואה על הנכסים (ROA) ותשואת הליבה צפויות להישחק לעמוד בתרחיש זה על כ- 3.5% וכ- 5%, בהתאמה, בשנות התחזית. גיוס ההון יסייע בבניית כרית הון אשר הינה הולמת לדירוג ותאפשר לחברה לספוג הפסדים ברמה טובה גם ביחס לעליית הסיכון בשל המשבר הכלכלי נכון ליום 31 בדצמבר 2020 החברה מתאפיינת במינוף מאזני הולם לדירוג כפי שנמדד ביחס ההון העצמי למאזן על כ- 22.8% לעומת כ- 19.8% ליום 31 בדצמבר 2019. בהתאם לתרחיש הבסיס, אנו צופים כי הכרית ההונית תמשיך להבנות כתוצאה מגיוס הון בשנת 2021, וכן לאור הערכתנו לצבירת רווחים ובניכוי חלוקת דיבידנדים של עד 50% מהרווח הנקי השוטף של החברה, בהתאם למדיניות החברה. כמו כן, צפויה הוזלה של מקורות המימון, לאור צפי לגיוס ההון ופירעון של הלוואת הבעלים בסך של כ- 27 מיליון ₪ הנושאת שיעור ריבית שנתית של 8% צמוד מדד. כמו כן, אנו מניחים כי לאחר גיוס ההון, יחס ההון עצמי למאזן ישתפר ויעמוד בטווח 26%- 25% וכן צפוי לעמוד בפער הולם ביחס לאמות המידה הפיננסיות. אנו מעריכים כי כרית זו תאפשר לחברה לספוג הפסדים צפויים ושאינם צפויים ברמה טובה ביחס לעלייה ברמות הסיכון על רקע המשבר. עם זאת, אנו מעריכים כי ככל וימשך המשבר, עלולה להיות פגיעה באיכות הנכסים, כפי שמשתקף במדדי הסיכון בתיק האשראי, וכנגזרת מכך פגיעה בהון. פרופיל הנזילות בולט לטובה ונתמך במדיניות פיננסית הולמת מבנה המימון הקיים מתאפיין בהעמדת מימון ליזמים לטווח בינוני עד ארוך (לרוב, 24 עד 48 חודשים), כאשר מקורות המימון של החברה נתמכים על ידי מסגרות חתומות משני בנקים בסך של כ- 180 מיליון ₪ (בחודש מרץ 2021, הרחיב תאגיד בנקאי את מסגרת האשראי לחברה בסך של 50 מיליון ₪ נוספים לסך מסגרת כוללת של 100 מיליון ₪), המעמידים אשראי לטווח קצר עד בינוני, ומשני גופים מוסדיים, בסך של כ- 370 מיליון ₪, המעמידים אשראי לחברה לטווח בינוני-ארוך, המשקפים מח"מ ארוך יותר ממח"מ התיק של החברה. מודל פעילות זה, מאפשר לחברה גמישות פיננסית טובה ויכולת התאמה של מח"מ התקבולים שלה עם מח"מ מקורות המימון. יש לציין לחיוב את המדיניות הפיננסית של החברה לשמירה על סף נזילות מינימלי מתוך מסגרות האשראי שהועמדו לה (בתוספת יתרת המזומנים בחברה) בסך שלא יפחת מ- 10% מהיקף מקורות האשראי של החברה, אשר יישמר בכל עת וכן את השיפור הצפוי במגוון מקורות המימון, לאור הנפקת ההון וגיוס אגרות החוב הצפויים בשנת 2021. בנוסף, אנו מעריכים, כי החברה תשמור על מרווח הולם ביחס לאמות המידה הפיננסיות האפקטיביות של הגופים המממנים בקשר עם רמת המינוף והיקף ההון אשר צפוי לתמוך בגמישות הפיננסית של החברה בשנות התחזית. שיקולים נוספים לדירוג מודל עסקי של החברה תומך בגמישות הנדרשת בהארכת מועדי הפירעון מול היזם דירוג החברה מושפע לחיוב מאסטרטגיית החברה אשר באה לידי ביטוי במתן הלוואות בטווח המינימלי של תחזית משך הפרויקט, וזאת על מנת שלחברה תהיה שליטה רחבה יותר להאריך את משכי ההלוואות לפרויקטים בהתאם לצורך ובהתאם להתקדמות הפרויקטים. בהקשר זה נציין כי אסטרטגיה זו מתאפשרת בזכות גמישותה הפיננסית של החברה אשר בולטת לטובה לאור מח"מ מסגרות האשראי אשר ארוך יותר ממח"מ ההלוואות בתיק האשראי של החברה.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

כתבות נוספות |