מידרוג מותירה על כנו דירוג A1 אופק הדירוג יציב לחברת טמפו משקאות

מידרוג

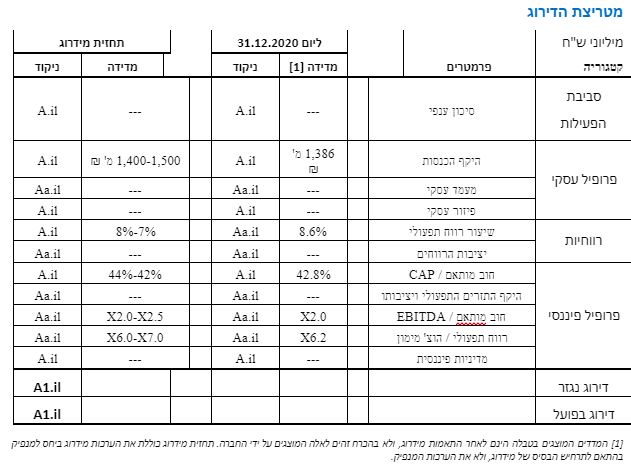

שיקולים עיקריים לדירוג

עם הכנסות שנתיות בהיקף של כ-1.4 מיליארד ₪, דירוג אגרות החוב נתמך במעמדה העסקי המוביל של טמפו בשוק המשקאות בישראל, ובשוק הבירה בפרט, עם נתח שוק של כ- 43.8%, באמצעות המותגים "בירה גולדסטאר" ו"בירה מכבי" שבבעלות החברה וכן זיכיון למותג "הייניקן". לחברה מותגים חזקים גם בתחומי המשקאות הקלים, שוק היינות וכן המותג XL בתחום משקאות האנרגיה. טמפו מחזיקה סל מוצרים רחב בתחום המשקאות וחולשת על שלל ערוצי המכירה בענף. לחברה תשתיות ייצור משמעותיות ושרשרת הפצה רחבה, המקנות לה יתרון יחסי משמעותי ובהן היא ביצעה השקעות הוניות משמעותיות בשנים האחרונות.

לצד מגוון המותגים הרחב, לחברה היקף הכנסות בינוני, הנגזר גם מגודל השוק בו היא פועלת, ריכוזיות של מותגים מסוימים וכן הטיה לתחום המשקאות האלכוהוליים, לצד גם ריכוזיות גיאוגרפית בשוק המקומי בישראל. אלו מעלים את סיכון האשראי בשיקולי הדירוג.

ענף המשקאות בישראל, לפלחיו השונים, מאופיין להערכתנו ברמת תחרות בינונית, בהיותו נשלט בכל אחת מהקטגוריות העיקריות בידי מספר מועט יחסית של מתחרות המחזיקות בנתחי שוק דומיננטיים. הענף מאופיין בחסמי כניסה גבוהים יחסית, נוכח מיתוג גבוה וצורך בהשקעות במערכי שיווק והפצה נרחבים. הביקוש בענף יציב יחסית אך בעל שיעורי צמיחה מתונים. שוק משקאות האלכוהול הינו תת סגמנט בשוק המשקאות הכללי, ובתוכו הבירה והמשקאות החריפים, שהם בעלי מאפיינים ייחודיים.

שוק המשקאות המבורקד בישראל צמח בשנת 2020 בכ-5.7%. הביקוש ברשתות הקמעונאיות ובחנויות פרטיות הושפע לחיוב מהשלכות מגיפת הקורונה שהובילו לעלייה בצריכה הביתית של מזון ומשקאות, על חשבון הצריכה מחוץ לבית. לטמפו פעילות משמעותית גם בשוק הקר (כ-30% בממוצע בשנים 2017-2020), שהושפע לשלילה מהמגיפה בשל סגירת מקומות הבילוי, מלונות וגני אירועים ומהירידה בתיירות הנכנסת. שתי מגמות מנוגדות אלו השפיעו על הכנסותיה של החברה, שרשמו ירידה של כ- 8.5% בשנת 2020. עד לשנת 2020 הציגה טמפו צמיחה תלת-שנתית ממוצעת של 6.6%, בזכות צמיחה פנימית והרחבת סל המוצרים, באמצעות רכישות ומיזוגים של זיכיונות.

רווחיות החברה גבוהה והולמת את דירוגה, אך נשחקת בשנים האחרונות נוכח העלייה בתמהיל המכירות של משקאות שהחברה מייבאת, למול ייצור עצמי, וזאת לצד השחיקה העקבית ברווחיות הגולמית בשוק היין השולחני. החברה פיצתה על הירידה במכירות בשנת 2020 באמצעות התאמות משמעותיות בהוצאות התפעול, וכן בזכות רוח גבית מצד דולר חלש.

תרחיש הבסיס של מידרוג מניח צמיחה שנתית במכירות החברה בשיעור שבין 4.0%-4.5% בשנות התחזית. מכירות החברה צפויות להסתכם בטווח שבין 1.5 – 1.4 מיליארד ₪ לשנה בשנים 2021 – 2022, תוך צמיחה בשוק משקאות האנרגיה והמשקאות החריפים, לצד שחיקה מסוימת בשוק הבירה וסטגנציה בשוק היין. להערכתנו, בשנים אלו החברה צפויה להציג שיעור רווחיות תפעולית בטווח של 7%-8%, נמוך בהשוואה לממוצע התלת-שנתי אשר הסתכם בכ-8.6%.

החברה מצויה במהלכה של תוכנית השקעות רב שנתית לשדרוג תשתיות וקווי הייצור. תרחיש הבסיס של מידרוג לוקח בחשבון היקף השקעה משמעותי של 160 - 170 מ' ₪ בשנת 2021 (כולל הוצאות בגין חכירות – מרכיב הקרן) וכן חלוקת דיבידנד לבעלי המניות בהתאם למדיניות החברה. להערכת מידרוג, התזרים החופשי (FCF) של החברה בשנת 2021 צפוי להיות שלילי בטווח של 30-50 מ' ₪ (לעומת FCF חיובי של כ-174 מ' ₪ בשנת 2020), נוכח הנחת מידרוג לעלייה בהשקעות ההוניות וכן גידול בצורכי ההון ההחוזר, בהתאם לגידול הצפוי בפעילות החברה. הערכת מידרוג אודות העלייה בצורכי ההון החוזר נתונה באי וודאות.

בשנת 2020 החברה ייצרה תזרים חופשי חזק אשר שימש אותה לפרעון חוב פיננסי, בשל ירידה בצורכי הון חוזר, תשלומי מסים נמוכים יחסית וקיטון בהשקעות. מידרוג מעריכה עלייה מתונה בחוב הפיננסי בשנה הנוכחית למול הגרעון שאנו צופים בתזרים החופשי. יחס חוב ברוטו מותאם ל-EBITDA וחוב ברוטו מותאם ל-FFO צפויים לנוע בשנים 2022-2021 בטווח של 2.5-2.0 ו- 3.0-2.5, בהתאמה, והינם בולטים לחיוב ביחס לרמת הדירוג. גמישותה הפיננסית של החברה גבוהה ונתמכת במינוף מתון ויחסי כיסוי מהירים, תוך נגישות גבוהה למקורות מימון בישראל. החברה עומדת במרווח מספק מאמות המידה הפיננסיות הקיימות לה. נזילות החברה נסמכת בעיקר על מקורותיה הפנימיים ומסגרות אשראי פנויות מבנקים בסך כ-500 מ' ₪ בסמוך למועד דוח זה, הנחלקות בין טמפו משקאות לבין ברקן, אשר בחלקן חתומות. למול זאת לחברה עומס פירעונות בינוני של חלויות הלוואות ואג"ח, המסתכם בכ- 60 מ' ₪.

אופק הדירוג

אופק הדירוג יציב נוכח הערכתנו כי החברה תשמור בשנות התחזית על מיצוב עסקי גבוה לצד שמירה על יחסים פיננסיים בהתאם לתרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול פרמננטי בהיקף הפעילות תוך שמירה על רמת הרווחיות התפעולית

ירידה מתמשכת ביחס כיסוי חוב פיננסי מותאם ל- EBITDA מתחת ל-2.0

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה חדה ומתמשכת בהכנסות החברה וברווחיות החברה מעבר להערכותינו בתרחיש הבסיס

עלייה ביחס כיסוי חוב פיננסי מותאם ל-EBITDA מעל 3.5 לאורך זמן

היחלשות בנזילות החברה

טמפו משקאות בע"מ – נתונים עיקריים, במיליוני ₪

* יחס המינוף ויחסי הכיסוי עד לשנת 2019 הוצגו מחדש בדוח מעקב זה, וכעת הם מוצגים כשאינם כוללים התאמות חכירה שיושמו בעבר על ידי מידרוג. החל משנת 2019 היחסים מותאמים לתקן 16- חכירות בהתאם למתודולוגיית מידרוג "התאמות ליחסים פיננסיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים"

פירוט השיקולים העיקריים לדירוג

סיכון ענפי מתון נוכח ביקושים יציבים יחסית, רמת התחרות בינונית וחסמי כניסה גבוהים

החברה פועלת בשלושת התחומים העיקריים בענף המשקאות: שוק הבירה והמשקאות החריפים (כ-39.1% ממכירות החברה לשנת 2020), שוק המשקאות הלא אלכוהוליים (כ-48.7%) ושוק היין השולחני באמצעות החברה הבת (100%) יקבי ברקן (כ-12.2%). שוק המשקאות בישראל, לסוגיו השונים, מאופיין להערכת מידרוג ברמת תחרות בינונית, בהיותו נשלט בכל אחת מהקטגוריות העיקריות בידי מספר מועט יחסית של מתחרות המחזיקות בנתחי שוק דומיננטיים. כמו כן, מידרוג מעריכה כי חסמי הכניסה בענף המשקאות גבוהים יחסית, בין השאר, נוכח הצורך בשליטה במערכת הפצה ארצית המשווקת מגוון רחב של מוצרים, המהווה יתרון תחרותי . שוק המשקאות מאופיין לאורך זמן בצמיחה מתונה של הביקושים ובעמידות גבוהה יחסית למחזוריות הכלכלית.

שווקי הבירה, המשקאות החריפים ומשקאות האנרגיה, שהינם תתי שווקים בשוק המשקאות הכללי, מאופיינים בדומיננטיות של נקודות המכירה הקרות וכן בפיזור גבוה של לקוחות שהם עסקים קטנים. נוכחות דומיננטית בשוק הקר הינה גורם קריטי לצורך ביסוסם והחדרתם של מותגי האלכוהול והאנרגיה לשוק המקומי, ובכלל זאת לשוק החם. צרכני המוצר בערוץ הקר פחות מוטי מחיר ומושפעים בעיקר מחוזק המותגים. הביקוש למשקאות אלכוהוליים מצוי בקורלציה חיובית עם תרבות הבילוי והפנאי, העלייה ברמת החיים וכן הגידול בתיירות הנכנסת, ומנגד, מושפע לשלילה מהעלייה בתיירות היוצאת של ישראלים על חשבון תיירות הפנים. שוק המשקאות האלכוהולים מושפע גם משינויים רגולטורים בדמות מיסי קניה ומגבלות שונות על מכירה ושיווק של מוצרי אלכוהול, ולהערכתנו מהווה גורם סיכון אשר נלקח בחשבון במסגרת הסיכון הענפי.

שוק המשקאות הקלים מאופיין בהיקפי פעילות גדולים בהשוואה לשווקי הבירות והמשקאות החריפים, ומתאפיין בריכוזיות גבוהה של שלוש החברות המובילות בענף, החברה המרכזית לייצור משקאות קלים בע"מ ("החברה המרכזית"), יפאורה תבורי בע"מ ("יפאורה") וטמפו. עיקר מאמצי השיווק בשוק זה מוטים לשוק ה"חם", ובעיקר לכיוון הלקוחות הגדולים (רשתות השיווק הגדולות וסיטונאי המשקאות). לקוחות השוק החם הם מוטי מחיר, וסל מוצרים רחב מהווה יתרון יחסי למול הרשתות הגדולות. הביקוש למשקאות קלים צומח באופן היסטורי במידה מתונה יחד עם הגידול באוכלוסייה, אך חווה מזה מספר שנים מגמה של שינוי טעמים, המתבטאת במעבר לצריכה של משקאות בעלי דימוי בריא כגון: סודה, משקאות דיאטטיים, מים מינרלים מים בטעמים וכדומה.

שוק היין מתאפיין בבידול גבוה יותר בין הביקוש בשוק הקר והביקוש בשוק החם, נוכח שונות באיכות המוצר כתלות בשנות הבציר ואיכות הענבים. החלק הארי של שוק היין הנמכר בערוצי המכירה החמים ובשוק המוסדי (בתי מלון, אולמות אירועים וכד) ונתון במגבלות כשרות המגבילות את היקף הייבוא ומקנות יתרונות יחסיים לייצור מקומי. שוק היין מתאפיין ברמת תחרות גבוהה בשנים האחרונות, שהתבטאה במבצעי מכירות אגרסיביים בשוק החם, אשר הובילו לשחיקה במחיר הסופי לצרכן.

על פי נתוני סטורנקסט, שוק המשקאות הקלים המבורקד בישראל צמח בכ-5.7% בשנת 2020. על פי נתוני סטורנקסט, מקורות הצמיחה של שוק המשקאות בשנת 2020 היו המשקאות הקלים, בעלי תפיסה בריאותית או פונקציונאלית דוגמת סודה, סודה בטעמים, מיץ סחוט, משקאות אנרגיה וקולה דיאטתית. קטגוריות אלו צמחו בין 10%-15% כל אחת. מנגד, קטגוריית המיצים הקלים והתה הקר ירדו ביחס לשנה הקודמת בשיעור של 8.2% ו-9.1%, בהתאמה. בשוק המשקאות האלכוהוליים ניכרת ירידה חדה יחסית בשנת 2020, בשיעור של כ-10.4% על פי נתוני סטורנקסט, בין היתר בשל צמצום בתיירות הנכנסת לישראל, שהינה צרכנית משמעותית של מוצרי אלכוהול, וכן כתוצאה מצמצום בתיירות הפנים ומירידה בצריכת מוצרי פנאי, כולל בירה, יין ומשקאות חריפים, על ידי ישראלים.

מעמד עסקי ושיווקי חזק בישראל, בעיקר בתחומי האלכוהול, עם מערך הפצה תומך עצמאי וחזק

טמפו הינה החברה המובילה בישראל בנתח השוק של מותגיה בתחום הבירה והיין והינה השלישית בגודלה בשוק המשקאות הקלים. בכל מגזרי פעילותה החברה מתמודדת מול מתחרות דומיננטיות, בסביבה של גידול במספר המותגים וכן כניסה של יצרנים ויבואנים קטנים. היתרונות התחרותיים הבולטים של החברה, האחראים ליכולת השבת הכנסות גבוהה ומאפשרים לה להתמודד בצורה טובה בסביבה התחרותית, כוללים מותגים חזקים בבעלותה או בזיכיון ותשתית ייצור רחבה ומפותחת שהחברה השקיעה בה בהיקפים משמעותיים בשנים האחרונות. כמו כן, שרשרת הפצה כלל ארצית רחבה, בבעלותה ובשליטתה המלאה של החברה, מהווה יתרון יחסי משמעותי ביכולתה לחלוש על מגוון ערוצי המכירה בענף ולהגדיל את סל המוצרים. החברה מייצרת בייצור עצמי כ-60% ממכירותיה, שיעור שהלך וירד בשנים האחרונות נוכח גידול סל המוצרים המיובאים של החברה. לחברה מפעל ייצור בנתניה הכולל 9 קווי ייצור ומילוי של בירה ומשקאות קלים, וכמו כן היא מחזיקה את מפעל ברקן בקיבוץ חולדה המשמש לייצור יין. לחברה מרכז הפצה לוגיסטי ארצי בנתניה ו- 5 מרכזי הפצה אזוריים בפריסה ארצית.

החברה פועלת בשני ערוצי המכירה של שוק המשקאות - השוק החם הכולל בעיקר את רשתות השיווק הגדולות והיווה כ- 75.5% מסך המכירות הכספיות של החברה בשנת 2020 (כ- 64.2% בשנת 2019) והשוק הקר אשר היווה כ- 21.7% מסך המכירות (כ- 32.9% בשנת 2019). פיזור זה תורם למעמדה העסקי של החברה ומצמצם את ריכוזיות הלקוחות.

לצד כל זאת, פעילות החברה מתרכזת בענף המשקאות בישראל, עם היקף הכנסות בינוני של כ-1.4 מיליארד ₪, ומאופיינת בדומיננטיות של מגזר המשקאות האלכוהוליים וכן דומיננטיות של מותגים מסוימים בסל המוצרים. אלו מעלים את הסיכון העסקי, לצד גם ריכוזיות גיאוגרפית ומגבילים את פוטנציאל הצמיחה. גורמי סיכון אלו הובאו בחשבון בדירוג.

טמפו: התפלגות הכנסות לפי מגזרים, שנים 2016-2020

טמפו: התפלגות הרווח התפעולי לפי מגזרים, שנים 2016-2020

מגזר האלכוהול היווה כ- 39.1% וכ- 40.5% מהכנסות החברה בשנים 2020 ו-2019, בהתאמה. במגזר זה החברה נהנית ממעמד שוק מוביל ודומיננטי. בשוק הבירה מחזיקה החברה בנתח שוק של כ- 43.8%, בעיקר עם המותגים "בירה גולדסטאר" ו"בירה מכבי" וכן המותג "הייניקן". לחברה זיכיון ארוך טווח לשיווק מותגי קונצרןHeineken International B.V ("היינקן") בישראל ובקפריסין, והיינקן נמנית עם בעלי המניות של החברה (40%). המתחרה העיקרית של החברה בשוק הבירה הינה החברה המרכזית המחזיקה בנתח שוק של כ- 29%. בשוק משקאות האלכוהול, החברה מייבאת ומשווקת מגוון רחב של משקאות חריפים, מרביתם תחת זיכיון יבוא מוצרי פרנו בישראל וקפריסין, הכוללים מותגים מובילים כגון ג'יימסון, שיבאס ואבסולוט, המבצרים את מעמדה החזק בנק' המכירה הקרות, לצד המתחרה העיקרית "החברה המרכזית". שתי החברות מחזיקות בפעילות ייצור בירה מקומית ויחד הן מחזיקות בנתח שוק של כ-72.8% משוק הבירה, כאשר לצידן פועלים מספר יבואנים של מותגים בינלאומיים. הכנסות החברה במגזר המשקאות החריפים הציגו בשנים 2017-2019 (עד לשנת 2020) צמיחה שנתית ממוצעת בשיעור גבוה של כ-9%. בשנת 2020 נרשמה פגיעה חדה יחסית בהכנסות החברה במגזר האלכוהול בשיעור של כ-11.6%.

מגזר המשקאות הקלים היווה כ-48.6% וכ-46.9% מהכנסות החברה בשנים 2020 ו-2019, בהתאמה. בשוק המשקאות הקלים לחברה נתח שוק של כ-16.5%. שוק זה הינו שוק ריכוזי ונשלט ע"י החברה המרכזית ויפאורה, המחזיקות יחד בנתח שוק של כ-78.7%, כאשר הראשונה היא המתחרה המובילה בשוק, וביחד עם טמפו חולשות שלוש החברות על מעל 95% מהשוק. הסביבה התחרותית במגזר זה יציבה יחסית לאורך זמן, בזכות חסמי כניסה גבוהים הנשענים על נאמנות צרכנית גבוהה כלפי המותגים הדומיננטיים. לחברה סל מותגי משקאות קלים מגוון, הכולל את המותגים פפסי, ג'אמפ, אקווה נובה, סאן-פלגרינו, סן בנדטו, טמפו סודה ועוד. החברה מחזיקה בזיכיון לשיווק מוצרים מביתPepsiCo Inc. וכן מותגים נוספים בבעלותה ותחת הסכמי זיכיון. לטמפו מעמד משמעותי בשוק משקאות האנרגיה עם המותג XLהמשווק ע"י החברה תחת הסכם זיכיון. מותג זה היווה מקור צמיחה משמעותי של החברה במגזר המשקאות הקלים בשנים האחרונות.

החברה היא שחקנית מובילה גם בשוק היין השולחני בישראל (נתח שוק של כ- 27%) תחת פעילות חברת הבת יקבי ברקן בע"מ ("ברקן"), המחזיקה במותגים "ברקן" ו"סגל". שוק היין השולחני חווה בשנים האחרונות תחרות חריפה שהתבטאה בריבוי המבצעים ברשתות השיווק וכניסתם של יקבים קטנים שהובילו לשחיקה במחירי המכירה.

רווחיות גבוהה אך נשחקת לאורך השנים בשל מגזר ברקן והגידול במכירות מוצרים קנויים

הכנסות החברה רשמו צמיחה שנתית ממוצעת של כ-6.9% בשלוש השנים 2017-2019, אשר נבעה בחלקה מצמיחה פנימית שמקורה בגידול השוק ובחלקה מהרחבת סל המותגים בכל מגזרי הפעילות. בשנת 2020 הכנסות החברה רשמו ירידה של כ-8.5% בשל השלכות מגיפת הקורונה על המגזר הקר, בעיקר סגירה של מקומות בילוי ופנאי, אולמות אירועים, בתי מלון וכן ירידה בתיירות הנכנסת. השפעה שלילית זו קוזזה מצד גידול בביקושים למשקאות בצריכה בבית בשוק החם.

שיעור הרווחיות הגולמית של החברה יורד באופן מתון ועקבי החל משנת 2015 בה עמד על כ-41.6%, זאת לעומת כ-36.2% בשנת 2020. השחיקה בשיעור הרווח הגולמי נבעה מגידול בחלק המוצרים המוגמרים המיובאים ע"י החברה וזאת לצד שחיקה בשיעור הרווחיות הגולמית בשוק היין השולחני. מנגד, הרווחיות ניהנתה בשנתיים האחרונות מחולשת הדולר המהווה מטבע רכש עיקרי של החברה. בתוך כך, הגידול במרכיב המוצרים הקנויים בתמהיל המכירות מגביר את חשיפת רווחיותה לתנודות שערי חליפין. להערכת מידרוג, לאורך זמן הרווחיות תוסיף ותבטא גמישות מחיר גבוהה יחסית, הנובעת מכוחם של מותגי החברה, הנתמך בהשקעות גבוהות בפרסום ושיווק, ממרכיב גבוה של ייצור עצמי וכן מיתרון לגודל במערך ההפצה הרחב של החברה.

החברה ייעלה לאורך השנים האחרונות את שיעור הוצאות הפרסום, אשר עמד על כ-3.6% מהמכירות בשנת 2020, כפועל יוצא של מהלכי התייעלות ויתרונות לגודל, וכן בין היתר הודות להשתתפות ספקיה בהוצאות הפרסום של מותגיהם ובשל מגוון רחב של פלטפורמות פרסום וקידום מכירות. חלק נוסף מהתמיכה השיווקית של החברה במוצריה, נעשה באמצעות הלוואות שהיא מעמידה לבתי עסק בשוק הקר ונרשמות כהשקעות הוניות בתזרים המוזמנים. לחברה פיזור לקוחות רחב בישראל וניהול אשראי שמרני (כפי שמתבטא בשיעור חובות מסופקים נמוך, גם בתקופת הקורונה).

החברה הפגינה בשנת 2020 יכולת טובה להתייעל ולהתאים את ההוצאות התפעוליות, על מנת למתן את השפעת הירידה במכירות על הרווח.

תרחיש הבסיס של מידרוג מניח צמיחה במכירות המשקאות האלכוהולים, ובתוך כך ירידה מסוימת במכירות בשוק הבירה הצפוי לשמור על יציבות מחירים, זאת לצד סטגנציה במחירים בשוק היין וצמיחה במכירות המשקאות הקלים, בעיקר באמצעות גידול במכירות משקאות האנרגיה. אלו יביאו לצמיחה בהכנסות החברה בשיעור שנע בין 4%-4.5% בשנים 2021-2022.

אנו מעריכים כי רווחיות החברה תשמור על יציבות יחסית. בהנחה של עלייה בהוצאות השכר ועלייה בחלקה של תוצרת קנויה, תחת תרחיש הבסיס של מידרוג צפויה הרווחיות הגולמית לנוע סביב שיעור של 37%-36%. להערכתנו בטווח הקצר והבינוני החברה צפויה להציג רווחיות תפעולית בטווח של 7%-8%, נמוך במקצת משיעור הממוצע התלת שנתי של 8.6%.

השקעות הוניות כבדות יחסית מומנו בשנים האחרונות בעיקר ממקורות עצמיים, תוך עיבוי עקבי של כרית ההון ושמירה על יחסי כיסוי מהירים יחסית - הפרופיל הפיננסי צפוי להיוותר חזק יחסית לרמת הדירוג

החברה הציגה תזרים חופשי חזק יחסית בשנת 2020, בזכות ירידה בצורכי ההון החוזר שנבעה מהירידה במכירות, ולשוק הקר בפרט. בשנת 2020 ימי הלקוחות בחברה עמדו בממוצע על כ-61 (לעומת ממוצע תלת שנתי בשנים 2017-2019 של כ-63) זאת בעיקר בשל שינוי תמהיל המכירות בין השוק הקר לשוק החם, האחרון מאופיין בימי אשראי קצרים יחסית. ימי המלאי של החברה עמדו בשנה זו על כ-124 (לעומת כ-115 בשנת 2019 וכ-127 בממוצע בשנים 2017-2019) זאת בשל הצטיידות החברה במלאים שנוצלו באופן חלקי בתקופת המשבר ובשל מגבלותיו. כמו כן בשנה האחרונה חל קיטון בהשקעות ההוניות, עם השקעות ברכוש קבוע של כ-87 מ' ₪, לעומת ממוצע של כ- 120 מ' ₪ לשנה בשנים 2017-2019.

מידרוג מניחה כי בשנים 2021-2022 יסתכמו הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) והמקורות מפעולות (FFO) של החברה בטווח 240-260 מ' ₪ ו- 200-220 מ' ₪, בהתאמה. החברה מצויה בעיצומה של תוכנית השקעות משמעותית לשדרוג תשתיות וקווי הייצור. תרחיש הבסיס של מידרוג לוקח בחשבון היקף השקעה של 160 - 170 מ' ₪ בשנת 2021 (כולל הוצאות בגין חכירות – מרכיב הקרן). לפי תרחיש הבסיס של מידרוג, היקף השקעות זה יחד עם הלוואות לחייבים לז"א, וכן תשלום דיבידנד בהתאם למדיניות החברה, יובילו בשנת 2021 לתזרים חופשי (FCF) לפני שינויים בהון החוזר חיובי מתון בלבד (לעומת כ-84 מ' ₪ בשנת 2020 לפני שינויים בהון החוזר), בעיקר נוכח הערכתנו לעלייה בהשקעות ההוניות בהשוואה לשנת 2020. כמו כן, מידרוג מביאה בחשבון כי יחול גידול בצורכי ההון ההחוזר בהתאם לגידול הצפוי בפעילות החברה ולעלייה במכירות השוק הקר, כך ש-FCF לאחר הון חוזר צפוי להיות שלילי בטווח שבין 30-50 מ' ₪ (לעומת תזרים חופשי חיובי כולל הון חוזר של כ-147 מ' ₪ בשנת 2020). הערכת מידרוג אודות העלייה בצורכי ההון החוזר נתונה באי וודאות.

במסגרת תרחיש הבסיס של מידרוג, אנו מעריכים כי יחס חוב ברוטו לקאפ מותאם צפוי להישמר בטווח שבין 42%-44% בשנות התחזית, לעומת כ-42.2% ליום 31.03.2021, יחס חוב ברוטו מותאם ל-EBITDA ויחס חוב ברוטו מותאם ל-FFO צפויים לנוע בשנים 2022-2021 בטווח של 2.0-2.5 ו-2.5-3.0, בהתאמה, לעומת כ-2.0 וכ-2.4 ליום 31.03.2021, בהתאמה. מידרוג מביאה בחשבון כי לחברה צרכי השקעה מחזוריים, לצורך שימור ושיפור כושר הייצור וההפצה ועל כן יחסי הכיסוי עשויים לנוע בטווח גבוה יותר לפרקי זמן מסוימים.

הארכת מח"מ החוב שיפרה את נזילות החברה למול צורכי ההשקעה ולוח הפרעונות נוח יחסית

בשנה האחרונה החברה פעלה להאריך את מח"מ התחייבויותיה, לאחר שגייסה אג"ח חלף אשראי בנקאי לז"ק. לחברה עומס פרעונות בינוני של הלוואות לז"א וחלויות של אג"ח המסתכם בכ- 60 מ' ₪ מדי שנה, ומידרוג מעריכה כי זה ייפרע בעיקר בדרך של מיחזור חוב, בהתבסס על נגישותה הגבוהה למגוון מקורות מימון בשוק המקומי. גמישותה הפיננסית של החברה נובעת מתזרימי מזומנים תפעוליים חזקים ויציבים יחסית, רמת מינוף מתונה לצד יחסי כיסוי מהירים יחסית. החברה עומדת במרווח מספק מאמות המידה הפיננסיות הקיימות לה. לחברה שעבוד שוטף על כלל נכסיה לטובת הבנקים ושעבודים ספציפיים על חלק גדול מנכסיה. לחברה מסגרות אשראי פנויות מבנקים בסך כ-500 מ' ₪ בסמוך למועד דוח זה, אשר נחלקות בין טמפו משקאות לבין ברקן, ובחלקן חתומות.

טמפו משקאות בע"מ: לוח הסילוקין של אג"ח וחוב בנקאי לז"א, ליום ה-31.03.2021*

* לא כולל אשראי לז"ק.

אודות החברה

טמפו משקאות בע"מ הינה חברה פרטית-מדווחת העוסקת בייצור, יבוא, שיווק והפצה של מגוון רחב של משקאות, באמצעות חברות בבעלותה המלאה. בעלת השליטה בחברה (60% מהון המניות) הינה טמפו תעשיות בירה בע"מ - חברה פרטית, שבעלי מניותיה העיקריים הם משפחת בר ומשפחת בורנשטיין. יתרת מניות טמפו (40% מהון המניות) מוחזקות על ידי HEINEKEN INTERNATIONAL B.V. ז'ק בר משמש כמנכ"ל ויו"ר דירקטוריון החברה.

היסטוריית דירוג

הדוחות מפורסמים באתר מידרוג www.midroog.co.il

מידע כללי

תאריך דוח הדירוג:

02.06.2021

התאריך האחרון שבו בוצע עדכון הדירוג:

12.05.2020

התאריך שבו פורסם הדירוג לראשונה:

24.02.2010

שם יוזם הדירוג:

טמפו משקאות בע"מ

שם הגורם ששילם עבור הדירוג:

טמפו משקאות בע"מ

מידע מן המנפיק

מידרוג מסתמכת בדירוגיה בין השאר על מידע שהתקבל מגורמים מוסמכים אצל המנפיק.

© כל הזכויות שמורות לחב' מידרוג בע"מ (להלן: "מידרוג").

מסמך זה לרבות פסקה זו כולל זכויות יוצרים של מידרוג והינו מוגן על ידי זכויות יוצרים ודיני הקניין הרוחני. אין להעתיק מסמך זה או בכל דרך אחרת לסרוק, לשכתב, להפיץ, להעביר, לשכפל, להציג, לתרגם או לשמור אותו לשימוש נוסף למטרה כלשהי, באופן שלם או חלקי, בכל צורה, אופן או בכל אמצעי, ללא הסכמה של מידרוג מראש ובכתב.

אזהרה הנוגעת למגבלות הדירוג ולסיכוני הסתמכות על דירוג וכן אזהרות והסתייגויות בנוגע לפעילות של מידרוג בע"מ ולמידע המופיע באתר האינטרנט שלה

דירוגים ו/או פרסומים שהונפקו על ידי מידרוג הנם או שהם כוללים חוות דעת סובייקטיביות של מידרוג ביחס לסיכון האשראי היחסי העתידי של ישויות, התחייבויות אשראי, חובות ו/או מכשירים פיננסיים דמויי חוב, נכון למועד פרסומם וכל עוד מידרוג לא שינתה את הדירוג או הפסיקה אותו. פרסומי מידרוג יכולים לכלול גם הערכות המבוססות על מודלים כמותיים של סיכוני אשראי וכן חוות דעת נלוות. דירוגי מידרוג ופרסומיה אינם מהווים הצהרה בדבר נכונותן של עובדות במועד הפרסום או בכלל. מידרוג עושה שימוש בסולמות דירוג לשם מתן חוות דעתה בהתאם להגדרות המפורטות בסולם עצמו. הבחירה בסימול כמשקף את דעתה של מידרוג ביחס לסיכון אשראי משקפת אך ורק הערכה יחסית של סיכון זה. הדירוגים שמנפיקה מידרוג הינם לפי סולם מקומי וככאלה הם מהווים חוות דעת ביחס לסיכוני אשראי של מנפיקים וכן של התחייבות פיננסיות בישראל. דירוגים לפי סולם מקומי אינם מיועדים להשוואה בין מדינות אלא מתייחסים לסיכון אשראי יחסי במדינה מסוימת.

מידרוג מגדירה סיכון אשראי כסיכון לפיו ישות עלולה שלא לעמוד בהתחייבויותיה הפיננסיות החוזיות במועד וכן ההפסד הכספי המשוער במקרה של כשל פירעון. דירוגי מידרוג אינם מתייחסים לכל סיכון אחר, כגון סיכון המתייחס לנזילות, לערך השוק, לשינויים בשערי ריבית, לתנודתיות מחירים או לכל גורם אחר המשפיע על שוק ההון.

הדירוגים המונפקים על ידי מידרוג ו/או פרסומיה אינם מהווים המלצה לרכישה, החזקה ו/או מכירה של אגרות חוב ו/או מכשירים פיננסיים אחרים ו/או כל השקעה אחרת ו/או להימנעות מכל אחת מפעולות אלו.

הדירוגים המונפקים על ידי מידרוג ו/או פרסומיה אף אינם מהווים ייעוץ השקעות או ייעוץ פיננסי, וכן אין בהם משום התייחסות להתאמה של השקעה מסוימת למשקיע מסוים. מידרוג מנפיקה דירוגים תחת ההנחה שכל העושה שימוש במידע המפורט בהם ובדירוגים, ינקוט זהירות ראויה ויבצע את ההערכות שלו (בעצמו ו/או באמצעות אנשי מקצוע המוסמכים לכך) בדבר הכדאיות של כל השקעה בכל נכס פיננסי שהוא שוקל לרכוש, להחזיק או למכור. כל משקיע צריך להסתייע בייעוץ מקצועי בקשר עם השקעותיו, עם הדין החל על ענייניו ו/או עם כל עניין מקצועי אחר.

מידרוג איננה מעניקה שום אחריות, מפורשת או משתמעת, ביחס לדיוק, להיותו מתאים למועד מסוים, לשלמותו, לסחירותו או להתאמה לכל מטרה שהיא של כל דירוג או חוות דעת אחרת או מידע שנמסר או נוצר על ידי מידרוג בכל דרך ואופן שהוא.

דירוגי מידרוג ופרסומיה אינם מיועדים לשימוש של משקיעים פרטיים ויהיה זה בלתי אחראי ובלתי הולם למשקיע פרטי לעשות שימוש בדירוגים של מידרוג או בפרסומיה בקבלתה של החלטת השקעה על ידו. בכל מקרה של ספק, מן הראוי שיתייעץ עם יועץ פיננסי או מקצועי אחר.

כל המידע הכלול בדירוגים של מידרוג ו/או בפרסומיה ואשר עליו היא הסתמכה (להלן: "המידע"), נמסר למידרוג על ידי מקורות מידע (לרבות הישות המדורגת) הנחשבים בעיניה לאמינים. מידרוג איננה אחראית לנכונותו של המידע והוא מובא כפי שהוא נמסר על ידי אותם מקורות מידע. מידרוג נוקטת באמצעים סבירים, למיטב הבנתה, כדי שהמידע יהיה באיכות ובהיקף מספקים וממקורות הנחשבים בעיניה לאמינים לרבות מידע שהתקבל מצדדים שלישיים בלתי תלויים, אם וככל שהדבר מתאים. יחד עם זאת, מידרוג איננה גוף המבצע ביקורת ולכן היא איננה יכולה לאמת או לתקף את המידע.

האמור בפרסומיה של מידרוג, למעט כאלה שהוגדרו על ידה במפורש כמתודולוגיות, אינם מהווים חלק ממתודולוגיה על פיה עובדת מידרוג. מידרוג רשאית לסטות מן האמור בכל פרסום כזה, בכל עת.

בכפוף לאמור בכל דין, מידרוג, הדירקטורים שלה, נושאי המשרה שלה, עובדיה ו/או כל מי מטעמה שיהיה מעורב בדירוג, לא יהיו אחראים מכוח הדין כלפי כל אדם ו/או ישות, בגין כל נזק ו/או אובדן ו/או הפסד, כספי או אחר, ישיר, עקיף, מיוחד, תוצאתי או קשור, אשר נגרם באופן כלשהו או בקשר למידע או לדירוג או להליך הדירוג, לרבות בשל אי מתן דירוג, גם אם נמסרה להם או למי מטעמם הודעה מראש בדבר האפשרות להתרחשותו של נזק או אובדן או הפסד כאמור לעיל, לרבות, אך לא רק, בגין: (א) כל אובדן רווחים, בהווה או בעתיד, לרבות אובדן הזדמנויות השקעה אחרות; (ב) כל הפסד ו/או אובדן ו/או נזק שנגרם כתוצאה מהחזקה ו/או רכישה ו/או מכירה של מכשיר פיננסי, בין אם הוא היה נשוא דירוג שהונפק על ידי מידרוג ובין אם לאו; (ג) כל הפסד ו/או אובדן ו/או נזק, אשר נגרמו בקשר לנכס פיננסי מסוים, בין השאר אך לא רק, כתוצאה או בקשר עם רשלנות (להוציא מרמה, פעולה בזדון או כל פעולה אחרת שהדין אינו מתיר לפטור מאחריות בגינה), מצדם של דירקטורים, נושאי משרה, עובדים ו/או כל מי שפועל מטעמה של מידרוג, בין במעשה ובין במחדל.

מידרוג מקיימת מדיניות ונהלים ביחס לעצמאות הדירוג ותהליכי הדירוג.