מעוף בגריל - 22/6

תמיד חיפשתי דברים ממונפים… לא כדי "לעשות מכה" כמו שהרבה אנשים מחפשים אלא שקודם כל מצא חן בעיני הפוטנציאל, אבל לאחר התבגרות קצרה בשוק ההון הבנתי די מהר שאת הפוטנציאל הזה צריך לממש בזהירות כדי לא להתרסק ולמצוא באופן מושכל איפה קצה גבול היכולת כדי שלא תופעל פה "חרב פיפיות" ובמקום "לעשות מכה" אני "אקבל מכה" בלתי הפיכה... ואז ורק אז למעשה אפשר לעשות כנראה בצורה מושכלת ושפויה תשואה שלאורך זמן עדיין תהיה טובה יותר מכל אלטרנטיבה סולידית יותררוני1 | 22/6/08, 10:57

כאן שביתה! / roni1

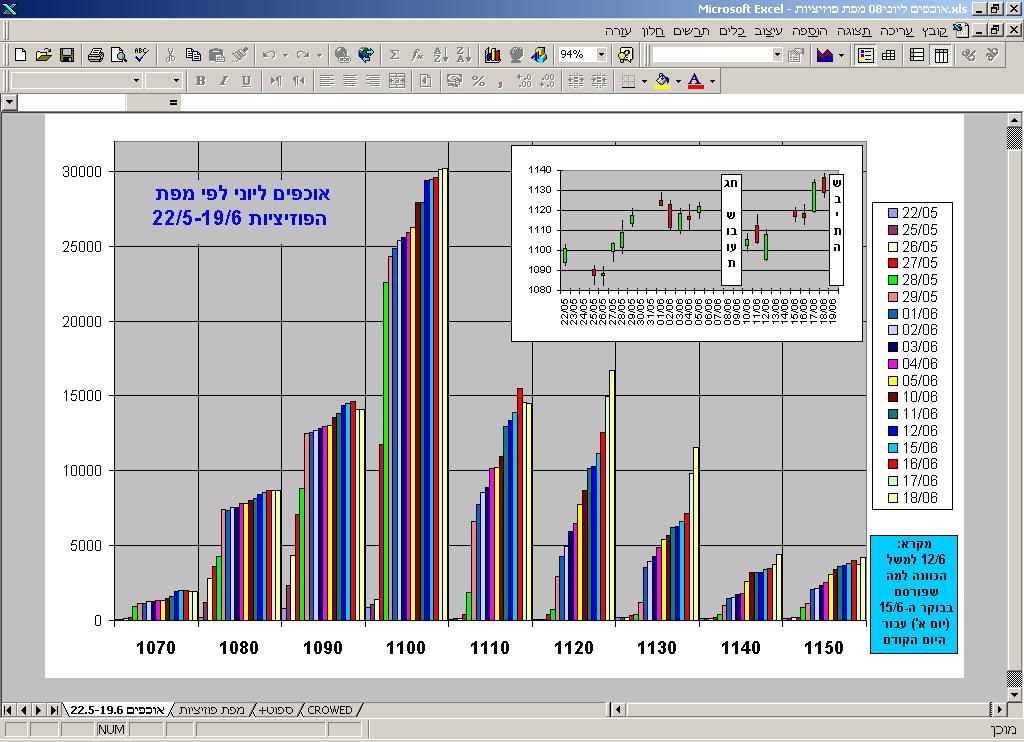

לאחר יומיים של "היערכות" מתחת 1120 בתחילת השבוע, פרץ המעו"ף ביום ג' גם את רמת 1130 - לראשונה מזה 3.5 חודשים, למעשה מאז שבוע הפקיעה של פברואר, והפעם עשה זאת במחזור גדול של 1.8 מליארד (במניות המעו"ף בלבד). אתנחתא קלה ביום ד' סביב 1130 היוותה את אקורד הסיום לשבוע זה עקב השבתת יום מסחר מלא ביום ה' שבאה בהפתעה חוץ מאולי למעורבים בסכסוך העבודה שם אשר העיב לאחרונה על המסחר כזכור במהלך מרץ כאשר הורגלנו ליום מסחר מקוצר הרבה לפני חוה"מ פסח עד אותו יום ב- 7 לאפריל שהמסחר נפתח ב- 13:15 ומאותו רגע למעשה עד יום ה' האחרון התקיים כסדרו.

סטיות התקן באזור הכסף ירדו השבוע באופן טבעי עם עליית השוק, ולאחר שנפתחו באזור 18.5% ביום ראשון, מעט נמוך מהסגירה בשבוע הקודם, ירדו ל- 17.2% ביום ב' ולאזור 16.3%-16.5% ביומיים הבאים שסגרו למעשה את שבוע המסחר.

אוכפים חדשים נכתבו השבוע בעיקר באזור 1120-1130 ואם נישאר ברמות אלה הרי שזה צפוי להחריף בשבוע הפקיעה אליו אנחנו נכנסים בשבוע הקרוב.

בסיכום שבועי עלה המעו"ף ב- 1.88% ל- 1128.73

זכרונותיי על הסוחר הממונף מוול-סטריט

תמיד חיפשתי דברים ממונפים… לא כדי "לעשות מכה" כמו שהרבה אנשים מחפשים אלא שקודם כל מצא חן בעיני הפוטנציאל, אבל לאחר התבגרות קצרה בשוק ההון הבנתי די מהר שאת הפוטנציאל הזה צריך לממש בזהירות כדי לא להתרסק ולמצוא באופן מושכל איפה קצה גבול היכולת כדי שלא תופעל פה "חרב פיפיות" ובמקום "לעשות מכה" אני "אקבל מכה" בלתי הפיכה... ואז ורק אז למעשה אפשר לעשות כנראה בצורה מושכלת ושפויה תשואה שלאורך זמן עדיין תהיה טובה יותר מכל אלטרנטיבה סולידית יותר.

לאחר אי אילו שנים בשוק ההון - בנסיון למצוא את דרכי גם במניות אבל בד"כ כאמור בממונפים כמו כתבי אופציה, אופציות מעו"ף, פורקס וכיוצא בזה, נתקלתי בספר הנדיר לטעמי "זכרונותיו של סוחר מניות מוול-סטריט". לאחר שנים ש"התלכלכתי" בבוץ של שוק ההון, היה מאלף למדי להיתקל באמיתות אחת אחרי השניה כפי שהטיח אותן בפניי ג'סי ליוורמור, הספקולנט האגדי אשר מופיע בספר בשם הצללים לארי ליבינגסטון לצורך תיאור זכרונותיו משנות מסחר לא מעטות בוול-סטריט של תחילת המאה שעברה (מחבר הספר כפי שמופיע על הכריכה הוא אדווין לפבר שהיה כפי הנראה עיתונאי בן אותה תקופה ועזר לליוורמור לכתוב או לערוך את התוצאה הסופית). אמנם המסחר בו לקח חלק היה מסחר במניות וסחורות ולא אופציות או הדברים האחרים הנ"ל שציינתי אולם שיטת המסחר של אז ושם היתה מסתבר משוכללת יותר מזו של כאן ועכשיו בבורסה של תל אביב... המסחר - גם אם במניות אשר לכאורה לא ממונף - היה ממונף למדי בשל שיטת המרג'ין (MARGIN) שהוא למעשה פקדון קטן אותו הפקיד המשקיע ובית ההשקעות שלו השלים לסכום גדול פי כמה וכך למעשה מינף את סכום ההשקעה המקורי - מה שגרם למעשה להשקעה במניות של אז להיות מסוכנת כמו אופציות בימינו ודרש למעשה הסתכלות מחדש על כל נושא ניהול הסיכונים.

בסיפור קולח ותיאורים מרתקים מעולם המסחר של אז, הביא המספר אמיתות וכללי מסחר בני אלמוות שנכונים גם היום כפי שאז, אך ככל שהתעמקתי בכללי "עשה" ו"אל-תעשה" של ליוורמור כפי שהופיעו בסיפור, לא יכולתי שלא להשתומם כיצד ומדוע למרות הנסיון שצבר והכללים המבריקים שגיבש למסחר מוצלח, פשט את הרגל פעם אחר פעם. נפעם מהסיפור שנקטע באיבו בשנת 1923, התחלתי לחפש באינטרנט מידע אודות ליוורמור הנ"ל של אחרי 1923 והוכיתי בתדהמה ממה שגיליתי, לא פחות גדולה מראשוניות הגילוי של כללי המסחר הנ"ל אשר נחצבו בדמים, יזע ודמעות כפי שצבר אותם במשך השנים המחבר והעלה אותם על הכתב.

בסיום הספר נראה לכאורה שגיבורנו נהייה מיושב בדעתו וסגר סכום כסף עבור אשתו ובנו הקטן - סכומים בהם לא יוכל לגעת גם בעת צרה, צרה מסוג הצרות שפוקדות את מי שסוחר באופן ממונף...

בשלהי שנת 1929 היה זה ג'סי ליוורמור הנ"ל - הוא ולא אחר, אשר "הואשם" על ידי הציבור במפולת הגדולה בוול-סטריט כאשר גרף עשרות מליונים מפוזיציית שורט ממונפת במניות והגיע לשיא אחזקות של 100 מליון דולר השווים כ- 3 מליארד במונחים של היום. בשנת 1934 פשט את הרגל בפעם הרביעית והאחרונה וזו היתה הפעם אשר ממנה כבר לא זכה להתאושש. ב- 1940 התאבד ביריה בראשו כשהוא בן 62, משאיר אחריו אשה ומספר ילדים (כולל מאשה או שתיים קודמות) שהשלימו תמונת משפחה לא שגרתית עם כנראה התאבדות נוספת ואירועים תמוהים אחרים כמו ירי של אחת הנשים באחד הבנים. יש שיאמרו כי התאבדותו קשורה למשפחתו המסוכסכת ובמיוחד לנטייתו הדכאונית ממנה סבל מימים ימימה אך אני מרשה לעצמי להניח כי מה שהכריע את הכף בהחלטתו הוא חוסר התוחלת והסיכוי לצאת ממצבו הכלכלי הרעוע בערוב ימיו וכן העובדה כי למעשה נמנע ממנו המשך העיסוק שכה אהב וכי נאלץ למעשה להפסיק לעשות את מה ידע לעשות טוב מכולם בדורו וגם בדורות הבאים. למרות שקיעתו הבלתי נמנעת רבים רואים בו עד היום גדול הספקולנטים של כל הזמנים ולמעשה גם אחד המנתחים הטכניים הראשונים בהסטוריה - בתקופה שהצגת שערי מניות בגרפים עוד לא היתה מפותחת ולמעשה היה עושה ניתוח טכני ע"י צפיה במספרים ומעקב בעין אחרי שינויי שער המניה אחריה עקב.

לצד עשרות כללי "עשה" ו"אל תעשה" שגיבש ליוורמור במהלך השנים אשר העניקו לו את ההון העצום אשר צבר, מדהימה העובדה שמספיק היה כלל אחד אותו לא השכיל ליישם אשר הוא הוא שהפיל אותו פעם אחר פעם עד כי לא הצליח להתאושש לבסוף.

"אם אני צודק ב- 100 מניות הרי שאני חייב להיות צודק גם ב- 1000 או ב- 10,000..." - כך אמר תמיד ליוורמור והכניס את עצמו למלכודת עכברים... אבל עכברים מהסוג שלא לומד - לפחות בסוגיה הזו של ניהול הסיכונים "לא נפל לו האסימון" ונכשל בה פעם אחר פעם.

בניגוד למסחר "רגיל" במניות כאשר סוחרים ללא אשראי ואחוז הרווח או ההפסד הוא מגודל התיק הכללי המורכב ממניות שרכשנו בכסף מלא שהבאנו, מינוף מסוג מרג'ין איפשר לו למעשה להרוויח בגדול אם נכנס בזמן אבל מאידך לא נתן לו אורך נשימה אם מחיר המניה תיקן קצת לאחר שקנה אותה ואם נאלץ לספוג הפסד גדול מדי למעשה היה נזרק החוצה בהפסד עקב חוסר בבטחונות. לאורך כל הספר, לצד חוכמת החיים וכללי המסחר המאלפים מהם אפשר וכדאי ללמוד איך להתנהל נכון בשווקים, בולטת באופן חריג העובדה כי כמעט בכל פעם שהתחיל מאפס צמח המחבר בקצב מסחרר אבל כשהתרסק ההתרסקות היתה באיבחה אחת ואילצה את המחבר "ללכת למדבר" לזמן לא מבוטל ובמקרה אחד אף לארבע או חמש שנים (וכאמור מקרה נוסף כזה אירע גם בתקופה שלאחר הספר ולאחר שהגיע לשיא תהילתו בשנת 1929)

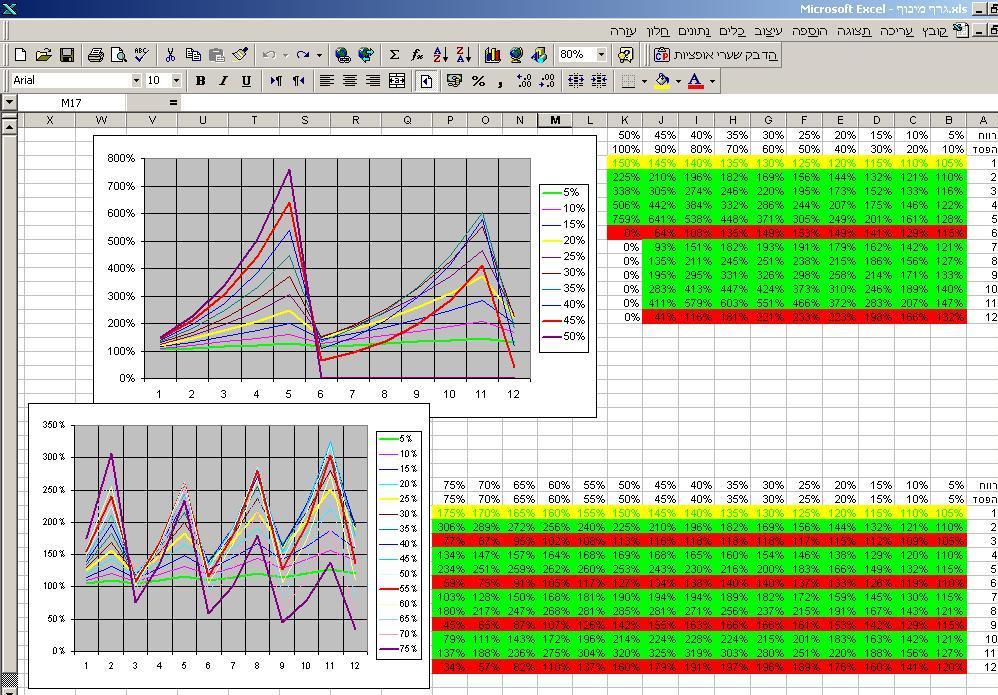

נשאלת "שאלת מליון הדולר" (ובמקרה של ליוורמור אולי שאלת המליארד…) מדוע לא השכיל לצמוח לאט יותר אבל באופן כזה שלא יפשוט את הרגל שוב ושוב אחת לכמה שנים… הנסיון לעוות את סקאלת הזמן ולהשיג הכל כאן ועכשיו הוא אחת מחולשות האנוש הידועות ביותר ומהווה כר נרחב לכל מה שקשור לפסיכולוגיה של המסחר והתמודדות הסוחר הממוצע בבורסה עם מימד הזמן. נניח שיש לנו "שיטה מנצחת" במסחר ממונף כלשהו באחד השווקים. תחילה מוטב שנדע ונפנים כי בד"כ תוחלת כל אסטרטגיה היא אפס. כלומר: תהא שיטתנו אשר תהא, אם נחזור עליה חודש אחרי חודש ללא ניתוח מצב השוק והתחשבות בתנאים משתנים - סופנו שנפסיד ובמקרה הטוב רק את הרווח ולא את הקרן... לאחר שעברנו שלב ראשוני זה, מוטב לנו לדעת ולהכיר את גרף הרווח וההפסד בתיק שלנו במובן זה שעלינו לדעת באיזה תדירות לצפות להפסד כפי שנובע מהשיטה בה אנו עובדים. בתרשים 2 מופיעים טבלאות וגרפים עבור 2 מקרים: במקרה בו אחת לחצי שנה נפסיד תשואה כפולה מהתשואה החודשית הממוצעת שלנו ובטבלה והגרף התחתונים עבור מקרה בו ההפסד יופיע אחת לרבעון ובכל פעם בגובה תשואה חודשית ממוצעת. ניתן לראות בשני המקרים כי אם נכוון לתשואה חודשית של 5% (גרף ירוק העבה) נשיג תשואה שנתית של 20%-32% "בלבד" אך ללא זעזועים מיוחדים ולמעשה תנודתיות נמוכה של שווי התיק שלנו, אם נכוון לתשואה של 25% בחודש נשיג כבר תשואה מכובדת יותר של 89%-123% לשנה אך התנודתיות בתיק גדלה בהתאם (גרף צהוב עבה), כאשר נגדיל את המינוף עוד יותר ונכוון גבוה יותר ל- 45%-55% לחודש נהיה חשופים כבר לגרף תשואות קיצוני שאף עלול בנק' זמן רבות מדי להנפיק לנו נזק מצטבר לאורך זמן והזמן במקרה זה לא יהיה עבורנו יתרון אלא נטל (גרף אדום עבה) כך שבמקרה הראשון נישאר עם 41% מהתיק בתום שנה (כלומר הפסד של כ- 60%) ובמקרה השני 37% רווח אותו יכולנו להשיג גם כשכיווננו ל- 10% רווח לחודש (שם אפילו 41% רווח שנתי) ועם תנודתיות הרבה יותר נמוכה של התיק. הגרף המודגש האחרון הוא הקו הסגול אשר בו למעשה כיווננו כל כך גבוה שלאורך זמן נמחקנו: במקרה הראשון תשואה חודשית של 50% הביאה להתממשות הסכנה ונמחקנו לגמרי תוך חצי שנה, במקרה השני תשואה חודשית של 75% הביאה בטווח הארוך גרף תשואה הולך ויורד שהשאיר אותנו בסוף השנה עם שליש בלבד מהתיק.

חשוב לציין כי אם למשל במקרה הראשון בו "נפלנו" בחודש ה- 6 וה- 12 הנפילה היתה באה בחודשים ה- 2 וה- 8, עדיין מצבנו היה דומה בסוף השנה אם כיווננו ל- 20-25% רווח חודשי אבל רע הרבה יותר אם כיווננו ל- 45% ומעלה. כמו כן אציין כי אני מראה כאן כאילו אני מכוון לרווח חודשי מסויים לצורך נוחיות ההסבר אבל יהיה כנראה פרקטי יותר במסחר להגביל את כמות הפעולות או % מהבטחונות שאני משתמש או כמות אוכפים כתובים כנגד גודל תיק מעו"ף, או אם מדובר בפורקס את מספר ה"לוטים" בפוזיציה ביחס לגדול התיק כך שהמינוף ינוצל באופן חלקי וודאי לא עד תום.

נכון הדבר שאפשר לקחת את המינוף הגבוה יותר ואם אחרי חודשיים-שלושה השגנו תשואה גבוהה מהתשואה השנתית הצפוייה נפסיק לסחור עד סוף השנה, אבל... איך נדע מראש שאת ה"מכה" הכואבת נקבל רק אחרי מספר חודשים שנעשה "מכה" ולא כבר בחודש הראשון? וחוץ מזה האמנם נהיה חזקים כדי לא לסחור 9 חודשים?

"אם אני צודק ב- 100 מניות הרי שאני חייב להיות צודק גם ב- 1000 או ב- 10,000..." אמר בתמימותו ג'סי ליוורמור האגדי לפני 90-100 שנה וזה היה עקב אכילס שלו שהפיל אותו לקרשים ובסופו של דבר בנוק-אאוט מתמשך. הוא כנראה לא הכיר אימרה אחרת שהתאימה כנראה גם אז כמו שמתאימה היום לאוטוסטראדת המידע בבורסות המודרניות בנות זמננו: "בכביש אל תהיה צודק - תהיה חכם"...

לתגובות, שאלות או הצעות: roni1@talniri.co.il

אזהרה: הכותב אינו יועץ השקעות מורשה ע"י רשות נ"ע ויתכן כי מחזיק פוזיציה שונה מהמתואר לעיל, המתואר כאן לא מכסה את כל האפשרויות הקיימות ואינו מהווה תחליף ליעוץ המתחשב בנתונים ובצרכים של כל אדם, אין באמור לעיל להוות המלצה לפעולה או אי פעולה בנ"ע המוזכרים, יש לזכור כי הפעילות בשוק הנגזרים טומנת בחובה סיכון לאבד את מלוא כספי ההשקעה ולעתים אף מעבר לכך