| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

העמלות שלנו |

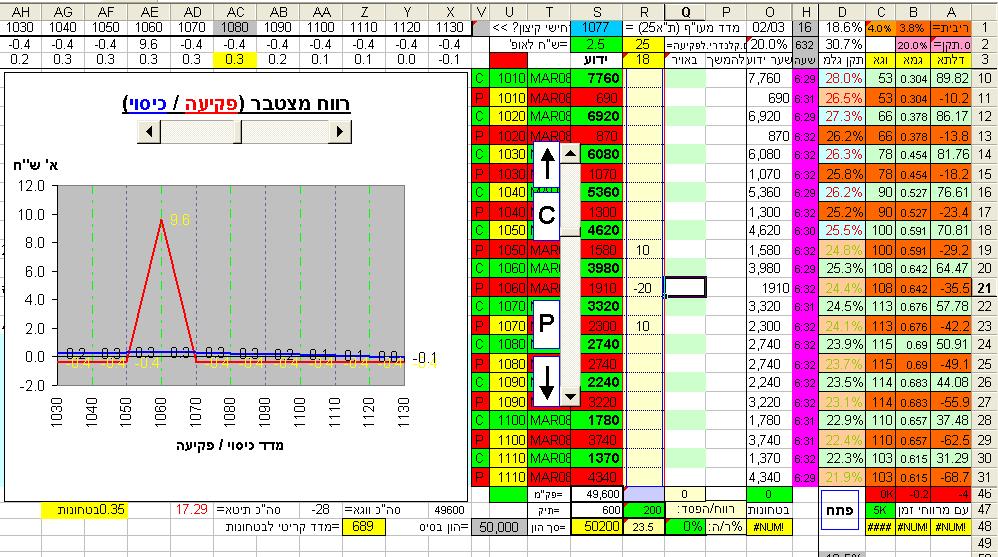

סקירות שוקמעוף לשבת - 07-03-08השבוע נפתח בירידות חדות של 3.3% מ-1110 ל-1074 וקפיצה של סטיות התקן הגלומות למעל 24%, בהמשך השבוע נסחר המעו"ף בטווח 1065-1090 והסטיות חזרו לרדת אך נשארו גבוהות מהשבוע שעבר. בסיכום שבועי ירד המעו"ף ב-3.5% ל-1071.94 והסטיות עלו מעט חזרה לאזור 22%. לפי מפת הפוזיציות הפתוחות (תרשים 1) ניתן לראות כי ביום ה' 28/2 לאחר הפקיעה עדיין נפתחו בעיקר אוכפים 1100-1120 ובמהלך הנפילה החדה ביום א' החלו להיפתח 1090 ומטה אך כמעט לא נסגרו במהלך השבוע 1100 ומעלה - דבר המרמז על דעת כוחות השוק שנחזור לשם בקרוב? נחכה ונראה...מערכת טלנירי | 7/3/08, 00:00 עליה בסטיות התקן / roni1@talniri.co.il השבוע נפתח בירידות חדות של 3.3% מ-1110 ל-1074 וקפיצה של סטיות התקן הגלומות למעל 24%, בהמשך השבוע נסחר המעו"ף בטווח 1065-1090 והסטיות חזרו לרדת אך נשארו גבוהות מהשבוע שעבר. בסיכום שבועי ירד המעו"ף ב-3.5% ל-1071.94 והסטיות עלו מעט חזרה לאזור 22%. לפי מפת הפוזיציות הפתוחות (תרשים 1) ניתן לראות כי ביום ה' 28/2 לאחר הפקיעה עדיין נפתחו בעיקר אוכפים 1100-1120 ובמהלך הנפילה החדה ביום א' החלו להיפתח 1090 ומטה אך כמעט לא נסגרו במהלך השבוע 1100 ומעלה - דבר המרמז על דעת כוחות השוק שנחזור לשם בקרוב? נחכה ונראה...

לחץ על הגרף לתמונה מלאה

משחקי הספקולנטים, הקשר להרכב מדד המעו"ף ומקרה וריפון לעתים קרובות נשמעות טענות מטענות שונות ע"י פעילים שונים בשוק לגבי הסוגיה האם האופציות הן אלו שמושפעות מנכס הבסיס (מדד מניות המעו"ף) או שמא "הזנב מכשכש בכלב". לא מעט קורה שמחזור המסחר באופציות - גם במונחי נכס בסיס (מנורמל לפי הדלתא של האופציה) - עולה על מחזור המסחר במניות נכס הבסיס עצמן ונשאלת למעשה השאלה האם זה מצב בריא או האם לחילופין זה אומר בהכרח שגורמים כאלה או אחרים בשוק מצטיידים באופציות ואז מנסים לגרוף רווח באמצעות השפעה על נכס הבסיס. להבנת סוגייה זו חשוב לדעת מי הם השחקנים הפועלים בשוק ואילו השפעות קיימות עליהם. השחקנים העיקריים בשוק האופציות הם "מגדרים", שחקני ארביטראז', וספקולנטים. ה"מגדרים" הם בד"כ קופות גמל וגופים גדולים אחרים אשר מחזיקים נכס בכמות אדירה ומסיבות של רצון לשפר תשואות עשויים גם לכתוב בנוסף קולים (אסטרטגיית "Covered Call" שאולי נסביר כאן בשבועות הקרובים) אבל בעיקר רוצים להתגונן מקטסטרופה ומכיוון שבגלל גודלם אינם יכולים למעשה לצאת ולהיכנס מהשוק בקלות שהרי פעולה כזו שלהם עלולה להשפיע מדי על המחיר - בעיקר כשינסו לצאת - הדרך שלהם להגן על נכס הבסיס שהם מחזיקים היא ע"י רכישת פוטים. שחקני ארביטראז' הם אלה אשר מחפשים למעשה עיוותי מחירים זמניים בשוק ומנסים לנצל אותם וכך לאסוף רווחים קטנים אבל חסרי סיכון ומכיוון שכך גם יקבלו בד"כ אשראי של עשרות מליונים על תיק של חצי מליון כדי שפעילותם זו תהיה מספיק רווחית. שחקנים אלה בד"כ יקנו נכס וימכרו חוזים (מכירת קול + קניית פוט) או להיפך (מכירת נכס וקניית חוזים) - לפי הגבוה מבין השניים כך שייוצר להם רווח. לשני סוגי השחקנים הנ"ל אין למעשה אינטרס להשפיע על האופציות באמצעות נכס הבסיס: המגדרים משתמשים באופציות כדי לגדר את השקעתם בנכס הבסיס ו"ישמחו" להפסיד על האופציות המשמשות כהגנה והארביטראז'רים ממילא יוצרים לעצמם רווח חסר סיכון שלא מושפע מכיוון או תנודות מדד המעו"ף. לכן היחידים שעשוי להיות להם אינטרס בכיוון השוק הם הספקולנטים וחלקם למעשה לא "משחקים" על כיוון השוק אלא על פרמטרים אחרים מכניסי רווח באופציות כמו שחיקת הזמן ושינויי סטיית תקן. הספקולנטים בהגדרה הם למעשה כל אלה שמנסים לגרוף רווח מהמסחר ולא משתייכים לשתי הקבוצות האחרות לעיל והם למעשה גורמים להגברת הסחירות ולהגדלת הסיכוי של "שוק משוכלל". אלו נחלקים למספר שחקנים גדולים ולהרבה מאד שחקנים בינוניים וקטנים. נסיון להחליף בפשטות את נכס הבסיס (מניות מעו"ף) באופציות רק כדי להרוויח את המינוף עלול להיות בעייתי ללא ידע מספיק - בשל שחיקת הזמן, שיקולי בטחונות וגורמים נוספים שהופכים את העניין למורכב הרבה יותר מהשקעה פשוטה במניות לטווח ארוך. האופציות מטבען ומהגדרת חוקי המשחק הן תזזיתיות מאד ורוב השחקנים הקטנים - בעיקר אלה שמנסים "לתפוס את כיוון השוק" ללא תכנית מסודרת וזהירה ומשמעת עצמית קפדנית - עלולים להימחק תוך זמן קצר. מידי פעם מתפרסמים גם מקרים של שחקנים גדולים יותר שעברו טראומה דומה. שחקן שלוקח סיכון גדול מדי ולא סביר בעליל כך שמשאיר לעצמו סיכוי הולך וגובר למכה אנושה בלבד (בבחינת חוצה את הכביש בריצה הלוך ושוב עד שיידרס..), עלול להאשים את ה"שוק" בכשלונו או את השחקנים האחרים, אך במשחק סכום אפס - מה היה קורה למעשה אם היה פועל הפוך ומרוויח? האם גם אז היה מאשים אותם?... אותם ספקולנטים שיכולים להרשות לעצמם, בהחלט עלולים לנסות באמצעות גודלם להשפיע על מחירי מניות משפיעות בנכס הבסיס אבל חשוב לזכור שהשפעתם אפשרית בד"כ נקודתית ולזמן קצר, בין היתר בגלל קיומם של הגורמים האחרים בשוק המקיימים מסחר שגרתי במניות ללא קשר לאופציות, מה גם שאותם ספקולנטים גדולים נלחמים לא פעם אחד בשני ולא בהכרח מובטחת להם הצלחה בנסיון לפעול באופן הנ"ל. קיימים אף מצבי שוק הטומנים בחובם הסבר אחר אך קל בד"כ ליפול לאותה מלכודת של האשמת ה"כרישים" או אף להשתמש בכינויים גרועים יותר... דוגמה טובה ל"האשמה" כנ"ל שאם נבדוק טוב אז נגלה שיש לה הסבר אפשרי אחר היא נפילת מניית וריפון לפני כ-3 חודשים. לקראת סוף היום לאחר שחודש המסחר והמניה נפלה בכ-50% חזינו במעין "אפקט פיצוי" בשוק כאשר מניות מעו"ף אחרות החלו לעלות בחדות. האם בהכרח היה פה נסיון של ספקולנטים להחזיק או לווסת את תנודת המדד? כאמור ישנם מספיק גופים גדולים בשוק שאין להם אינטרס ספציפי לגבי כיוון או שער המדד ובנוסף להסבר אפשרי לגבי ספקולנט גדול כזה או אחר, באותה תקופה שינוי כה חד בשווי השוק של וריפון השפיע מיידית למחרת בבוקר על משקל המניות המרכיבות את המדד ולכן תעודות סל למשל שאמורות לעקוב במדוייק אחר המדד נאלצו אם רצו בכך או לא רצו - לקנות מניות אחרות במדד המעו"ף שמשקלן היה צפוי לעלות ו"לכייל" את הכמויות שהחזיקו מכל מניה. נציין רק שמתחילת פברואר 2008 הבורסה הכניסה מספר שינויים באופן קביעת משקל המניות במדד והקריטריונים לכניסה למדד באופן כללי וזאת על מנת למנוע ככל הניתן מצבים קיצוניים כנ"ל. שווי השוק של מניה במדד, מלבד העובדה שמוכפל עכשיו באחוז אחזקות הציבור במניה כפי שנהוג בעולם, לא יגרום לשינוי במשקל מניה במדד יום אחרי יום (מלבד מקרים חריגים שיוחלט עליהם) אלא רק פעם ברבעון. לסיכום, השוק רווי אינטרסים ואינו חף מנסיונות כשרים יותר או כשרים פחות כפי שמתפרסם מפעם לפעם, אך חשוב להבין שניתוח השוק והסיכוי לפעול בו בהצלחה תמיד היו קשים ולמעשה ללא אופציות על מדדים מרכזיים בשוק היינו עדים לתנודות חדות יותר במניות הכבדות כפי שהיה בעבר, במיוחד בתקופות של ירידות - כיוון שכאמור לא ניתן היה לגופים הגדולים להגן על עצמם מלבד לזרוק סחורה לשוק ולהחריף את הפאניקה ומצד שני גם בתקופות רגועות יותר כאשר הפעילות האפשרית היחידה למי שרוצה להיכנס לשוק היתה במניות ללא אלטרנטיבות כמו אופציות על מדדים או תעודות סל, התנודות לעתים היו חריפות לשני הכיוונים גם במגמת עליה בשוק. אזהרה: הכותב אינו יועץ השקעות מורשה ע"י רשות נ"ע ויתכן כי מחזיק פוזיציה שונה מהמתואר לעיל, המתואר כאן לא מכסה את כל האפשרויות הקיימות ואינו מהווה תחליף ליעוץ המתחשב בנתונים ובצרכים של כל אדם, אין באמור לעיל להוות המלצה לפעולה או אי פעולה בנ"ע המוזכרים, יש לזכור כי הפעילות בשוק הנגזרים טומנת בחובה סיכון לאבד את מלוא כספי ההשקעה ולעתים אף מעבר לכך מושגים: ערך פנימי: שווי האופציה במידה והפקיעה היתה מתרחשת ברגע זה, למשל: במדד 1080 הערך הפנימי של פוט 1090 הוא 1000 ש"ח ערך זמן: התוספת לערך הפנימי במחיר הנוכחי של האופציה שהקונים מוכנים לשלם (נקרא גם "ערך החלום") בגלל ציפייה שהאופציה תהיה שווה בפקיעה יותר מהערך הפנימי הנוכחי שלה בשוק. בדוגמא הנ"ל אם מחיר פוט 1090 בשוק הוא 1200 ₪ אז ערך הזמן שלה הוא 200 ש"ח.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם |

.jpg)