| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

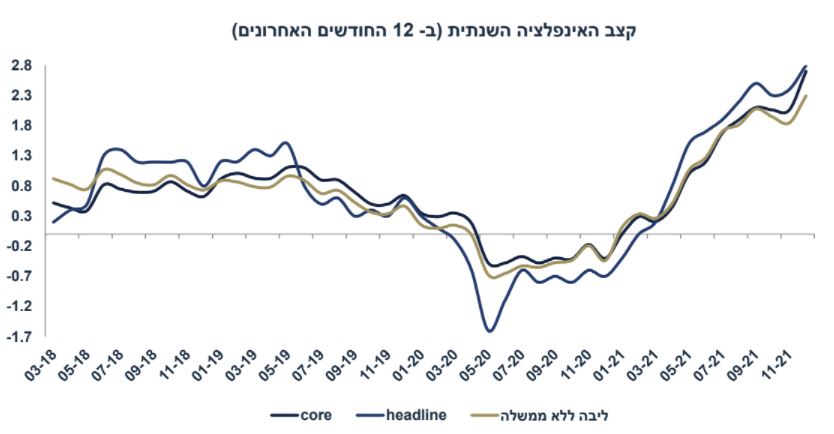

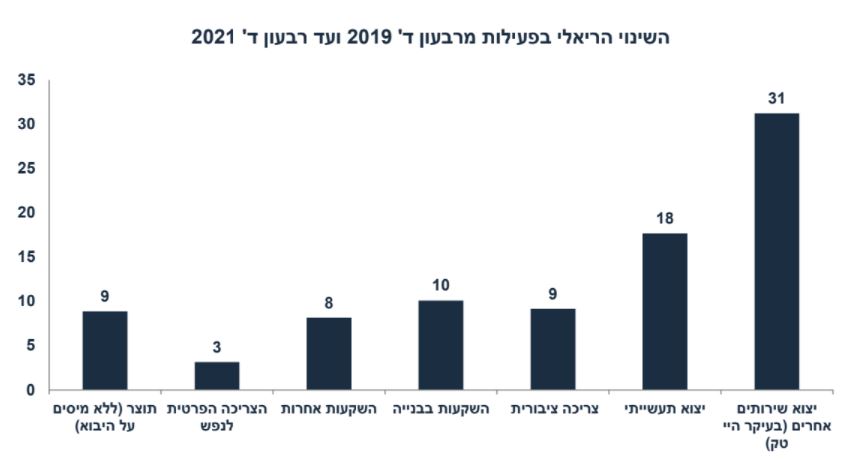

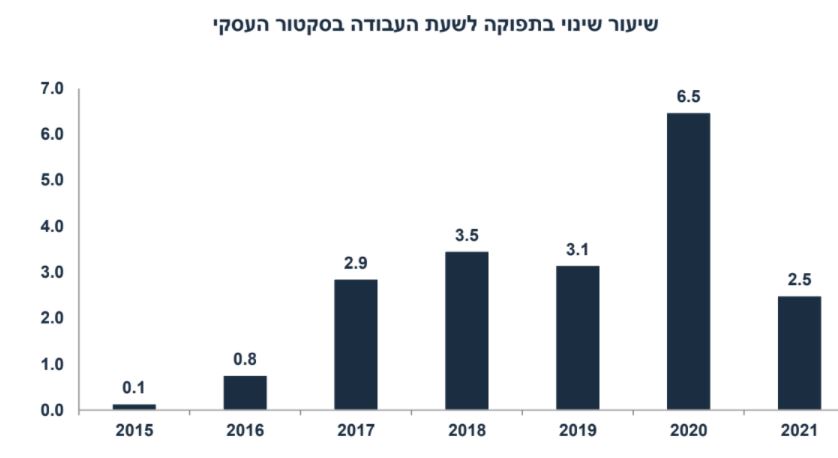

סקירת מאקרו לידר שוקי הון: כל התנאים בשלו להעלאת ריבית לידר שוקי הון מערכת טלנירי | 20/2/22, 09:49 בפרוטוקול של החלטת הריבית חברי הפד בדעה שיש לרסן את המדיניות המוניטארית (כולל צמצום במאזן הפד) בקצב מהיר יחסית לסייקלים (cycles) אחרים בעבר. בואו לדבר על זה בפורום ארה"ב מאקרו ישראל: המשק הישראלי צמח ב-16.6% ברבעון ד' 21 וב-8.1% ב-2021 כולה. בנק ישראל מעריך שהמשק צמח ב-4.2% בחודש ינואר (לפי מודל צמיחה חודשי). בחודשים נובמבר-דצמבר מספר המכירות של דירות חדשות עלה ב-8.4% (לעומת החודשיים הקודמים), זאת על רקע הקדמת רכישות לפני העלאת מס רכישה. מספר הדירות החדשות שנותרו למכירה נמצא במגמת עלייה (7.5% ב-2021), מה שעשוי למתן את קצב עליית מחירי הדיור, כולל מחירי השכירות. סביבת האינפלציה: מדד ינואר עלה ב-0.2%, מעט מעל הציפיות ו-3.1% שנה אחורה. אינפלציית הליבה עלתה ב-2.7% שנה אחורה, וב-2.4% ללא מעורבות ממשלתית, קצב דומה לאירופה. מחירי הדיור (סקר נפרד) עלו ב-1.5% וב-11.3% שנה אחורה. בדצמ' מוסדיים רכשו 1.6 מיליארד דולר לאחר מכירות של 25 מיליארד בינואר-נוב'. בשבוע האחרון השקל יוסף ב-1.2% מול סל המטבעות, על רקע נתוני צמיחה חזקים. ארה"ב: התרחבות בצריכה בינואר המסחר הקמעונאי עלה ב-3.8% (הצפי היה ל-2.0%), זאת לאחר ירידה של 2.5%. משקי הבית ממשיכים להיות קטר לצמיחה בארה"ב. הייצור התעשייתי (ללא אנרגיה) עלה ב-0.2% (הצפי היה של 0.3%). מספר התחלות הבנייה ירד ב-4.1% (לאחר עלייה חדה בדצמבר) ומספר אישורי הבנייה עלה ב-0.7%. המגמה הכללית הינה להתרחבות בהשקעות בבנייה למגורים. בינואר המכירות של בתים (יד שנייה) עלו ב-6.7% לרמה הגבוהה ביותר מינואר 21. אירופה: התרחבות בייצור סקר ZEW בגרמניה מצביע על שיפור באופטימיות בסקטור העסקי. בדצמבר ייצור התעשייה עלה ב-1.2% לאחר גידול של 2.4%. בפברואר מדד האמון הצרכני ירד ל-8.8- נק' (נמוך מהצפי) מ-8.5- בינואר. שוק האג"ח: בשבוע האחרון התשואות הארוכות בארה"ב המשיכו לנוע סביב 2%. נתוני מאקרו מאד חיוביים בישראל וייסוף מתון תמכו בהרחבת פערי התשואות. בחודשים הקרובים, קצב האינפלציה השנתי צפוי לעלות לכיוון 3.3%-3.4%, מה שיתמוך באפיקים הצמודים. ציפיות האינפלציה מאד מושפעות מהאינפלציה בעבר. בנק ישראל עשוי לאותת מחר, שתנאי המשק פחות תומכים במדיניות כה מרחיבה. בראיה יותר ארוכת הטווח, תוואי העלאת הריבית בישראל צפוי להיות מאד מתון, מה שתומך באפיקים השקליים הארוכים. זום אין: התאוששות מהירה תומכת בהעלאת ריבית נתוני הצמיחה של ישראל בהחלט מרשימים ומצביעים על התאוששות מהירה. מרבעון ד' 19 ועד רבעון ד' 21 המשק צמח ב-8.9% במצטבר, מעבר לפוטנציאל. בתקופה זו רמת החיים עלתה ב-3.1% (הצריכה הפרטית לנפש). ההשקעות בבנייה למגורים עלו ב-10%, מה שתומך בגידול במלאי הדירות. גם יצוא שירותי ההיי טק (31%+) וגם היצוא התעשייתי (17%) עלו בקצב מהיר. פריון העבודה עלה ב-9% ב-2020-2021, מה שתומך באינפלציה מתונה יחסית. התאוששות מהירה ממשבר הקורונה תומכת בהעלאת ריבית. מאקרו ישראל לא היו הפתעות של ממש במדד ינואר מדד ינואר עלה ב-0.2% מעט יותר מהתחזית שלנו של 0.1%. האינפלציה הושפעה מעלייה במחירי המזון (1.3%) עקב הטלת מס על משקאות קלים, ומכוניות (1.3%). גם מחירי תשומות הבנייה (עלייה של 0.8% בינואר) וגם מחירי התפוקה בתעשייה (1.1%) עלו בקצב מהיר. התייצבות באינפלציית הליבה ב-12 החודשים האחרונים, מדד המחירים לצרכן (למעט סעיפי האנרגיה ופירות וירקות) עלה ב-2.7%, בדומה לחודש הקודם. ללא השפעת ההתערבות הממשלתית (העלאת שיעור מס רכישה על משקיעי דיור מ-5% ל-8% , מס על כלים חד פעמיים ומס על משקאות קלים), אינפלציית הליבה עלתה ב-2.4%, בדומה לאינפלציית הליבה באירופה (2.3%).  אנו חוזים אינפלציה של 1.9% שנה קדימה הנחות בסיסיות: שע"ח: למרות שהגורמים הבסיסיים ממשיכים לתמוך בשקל (עודף בחשבון השוטף + השקעות ריאליות נטו), בטווח הקצר השקל ימשיך להיות רגיש יותר מכיוון השווקים. הנחנו התייצבות בשע"ח בטווח הקצר ואחר כך חזרה למגמת ייסוף מתון בקצב שנתי של כ-4%. צפויה המשך האצה בקצב עליית מחירי השכירות, אך בקצב מתון. אנו מניחים עלייה של 4% במחירי השכירות בחוזים מתחדשים (2.8% שנה אחורה בינואר 22). סעיף הדיור יתרום 0.9% לאינפלציה שנה קדימה. ב-2023 צפויה התמתנות מסוימת בשל גידול במלאי הדיור. למרות שנתוני השכר הממוצע של הלמ"ס מצביעים על עלייה בקצב שנתי של כ-3.4% לשנה (עד נובמבר), אנו מניחים האצה לקצב של 4.5% בסוף 2022, זאת על רקע שוק עבודה "מתוח". אנו מניחים עלייה מתונה במחיר הנפט ל-97 דולר לחבית ברנט בעוד שנה ו-102 דולר בסוף 2023. גידול במלאי הדירות עשוי למתן את עליית המחירים למרות הציפייה להמשך עלייה במחירי הדיור בטווח הקצר, אנו מעריכים שהחל מהמחצית השנייה של 2022 תחול מגמת התמתנות מסוימת בקצב עליית מחירי הדיור. חשוב להדגיש שהשנה צפוי גידול משמעותי במספר הדירות המוגמרות (אנו צופים 60 אלף יחידות לפחות), זאת עקב עלייה במספר ההתחלות בשנים קודמות. כבר עכשיו, מסתמן גידול במספר הדירות החדשות אשר פנויות למכירה, מ- 43.8 אלף בינואר 21 ל-47.1 אלף בדצמבר 21, אשר מהווה שינוי לאחר מגמת ההתכווצות במלאי בשנת 2020:  מספר נתונים חשובים יתפרסמו השבוע: ראשון: מספר המשרות הפנויות (ינואר) – נתון חשוב לאמוד את מידת ההידוק בשוק העבודה. שני: סקר כוח אדם (ינואר), אך למעשה כבר פורסם בדיווח הדו- שבועי. החלטת ריבית: צפוי איתות להעלאת ריבית מתקרבת. בנק ישראל ידגיש את ההתרחבות המהירה במשק, השיפור המרשים בתעסוקה, והעלייה בסביבת האינפלציה (ובציפיות האינפלציה). מאקרו חו"ל ארה"ב: אל תספידו את הצרכן האמריקאי בינואר המסחר הקמעונאי עלה ב-3.8% (הצפי היה ל-2.0%) לאחר ירידה של 2.5%. רכישות באינטרנט עלו ב-14.5% בינואר. מדובר בשינוי נומינלי, אך גם בניכוי אינפלציה מדובר במגמה חיובית. כידוע, משקי הבית עדיין נהנים מעודפי המזומנים מתמיכות הקורונה, אך יותר חשוב להדגיש במבט קדימה: הלחץ לעליית השכר צפוי להימשך ולתמוך בהמשך גידול בהכנסה הפנויה, בפרט ברמות שכר נמוכות (בענפי אירוח ופנאי, מסחר וכו'), בהן הנטייה השולית לצרוך גבוהה יחסית. משמעות הדבר: המשך גידול בביקוש המקומי, מה שמהווה גורם אינפלציוני וסיבה להמשך לחץ לעליית ריבית גם ב-2023 ו-2024. במילים אחרות: המשך לחץ לעליית תשואות ארוכות בארה"ב.  נתוני מאקרו חשובים שיתפרסמו בעולם: שני: מדדי מנהלי הרכש בפברואר במספר מדינות (ארה"ב, אירופה, יפן, UK). שלישי: ארה"ב – מדד מחירי דיור Case-Shiller (דצמבר), מדד האמון הצרכני (conference board). חמישי: מכירות של בתים חדשים (ינואר). שישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (ינואר), ההזמנות של מוצרי בניי קיימא (דצמבר), מדד האמון הצרכני של מישיגן (פברואר). זום אין: ההשלכות של נתוני הצמיחה המרשימים נתוני הצמיחה אשר פורסמו ביום רביעי היו בהחלט מרשימים ביותר, גם בהשוואה בינלאומית. קצב הצמיחה השנתי ברבעון ד' 21 (16.6%) בהחלט נפלא אך מעט מטעה, כאשר מדובר בשינוי בצמיחה הרבעונית בחזקת ארבע. אנו מעדיפים להסתכל על שיעור השינוי המצטבר מרבעון ד' 2019 (ערב הקורונה) ועד רבעון ד' 2021. כלומר, ניתוח של רמת הפעילות היום לעומת רמת הפעילות ערב הקורונה. מה אנחנו רואים: בשנתיים האחרונות, מרבעון ד' 19 ועד רבעון ד' 21 המשק צמח ב-8.9% במצטבר, מעבר לקצב הפוטנציאלי אשר מוערך (על ידי בנק ישראל) בכ-4% לשנה. בתקופה זו רמת החיים עלתה ב-3.1% (הצריכה הפרטית לנפש), זאת למרות הירידה החדה בצריכת שירותי נסיעות לחו"ל. הצריכה הפרטית במשק המקומי עלתה ב-5.2%. ההשקעות בבנייה למגורים עלו ב-10% (בעיקר במחצית השנייה של 2021). מה שתומך בגידול במלאי הדירות והתמתנות בקצב עליית מחירי הדיור. ההשקעות בענפי המשק (ההשקעות למעט בבנייה למגורים) עלו ב-8%. גם יצוא שירותי ההיי טק (31%+) וגם היצוא התעשייתי (17%) עלו בקצב מהיר. למרות מגמת הייסוף בשקל, היצוא התעשייתי ממשיך להתרחב בקצב מהיר.  נתונים נוספים אשר מאד חשובים: הגידול בפריון במשק נמשך. התפוקה לשעת העבודה בסקטור העסקי עלתה ב-2.5% ב-2021 לאחר גידול של 6.5% ב-2020! גידול של 9% בשנתיים נחשב מאד מהיר. השלכות: עלייה בתוצר הפוטנציאלי של המשק + התמתנות בלחצי אינפלציה. פירמות מסוגלות "לספוג" חלק מהגידול בעלויות (מחירי יבוא, שכר) ללא פגיעה ברווחיות, בלי לגלגל את השפעת העלויות אל הצרכן.  שיעור החיסכון של משקי הבית נותר גבוה והגיע ל-22.3% ב-2021, ירידה מ-26.6% ב-2020 ורמה ממוצעת של 18% בשנים 2018-2019. משמעות הדבר: ברור שחלק מהעלייה בשיעור החיסכון יחסית לערב הקורונה נובע מהמגבלות על הצריכה (כגון נסיעות לחו"ל). בכול זאת, ישראל נהנית היסטורית משיעור חיסכון גבוה יחסית, כאשר חלק מהחיסכון מופנה לחיסכון פיננסי ולשוק האג"ח. השלכות כלליות של נתוני התוצר החיוביים: נתוני הצמיחה של ישראל בהחלט מרשימים ותומכים בהעלאת אופק הדירוג, בפרט על ידי מודיס (מאופק יציב לאופק חיובי ). ביצועים כה חיוביים גם תומכים בהתחזקות השקל ובהרחבת פערי התשואות (השליליים) מול ארה"ב. השלכות על המדיניות המוניטארית: ללא ספק, נתוני התוצר מחזקים את ההערכה שהמשק הישראלי התאושש היטב ממשבר הקורונה ולא זקוק למדיניות מוניטארית כה מרחיבה. לפי מודל צמיחה חודשית שפותח על ידי בנק ישראל, המשק המשיך לצמוח בחודש ינואר בקצב שנתי של 4.2%. הסבירות להעלאת ריבית ב-11 לאפריל עלתה.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

|