| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

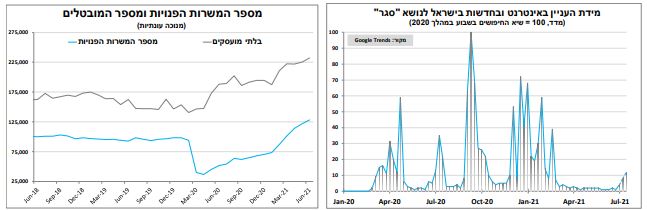

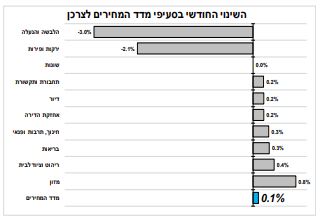

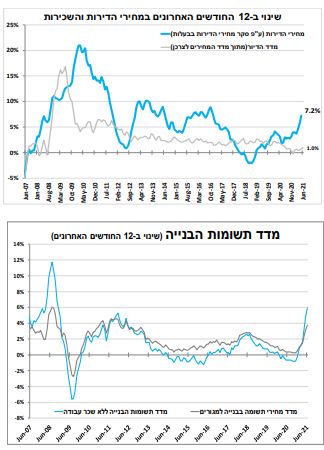

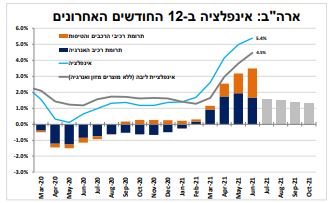

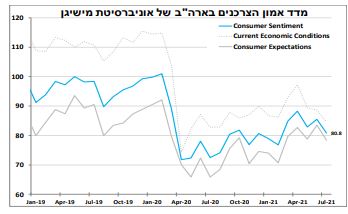

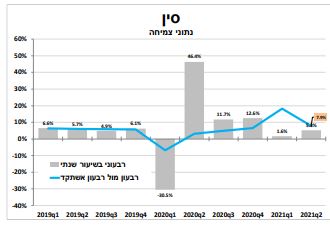

עפר קליין מקבוצת הראל ביטוח ופיננסים: "ירידת התשואות תמשיך לדחוף את מחירי הנדלן" עפר קליין קרדיט צילום: יונתן בלום מערכת טלנירי | 20/7/21, 13:01 בארץבואו לדבר על זה בפורום בורסה ושוק ההון שיא במספר המשרות הפנויות והקשחת התנאים לקבלת דמי אבטלה תומכים בהמשך שיפור בתעסוקה בחודשים הבאים. אך אנו זהירים יותר בתחזית קדימה עקב העלייה בתחלואה ואיתה אי-הוודאות עבור חלק מהענפים. ביוני מדד המחירים לצרכן עלה ב-0.1 אחוז והאינפלציה עלתה ל-1.7 אחוזים. אך הציפיות שלנו שהאינפלציה ב-12 המדדים הבאים תהיה נמוכה יותר. בנק ישראל ישאיר את הריבית ללא שינוי לזמן ממושך. מחירי הדירות המשיכו לעלות והירידה בתשואות האג"ח תומכים בהמשך גידול בביקושים. גם עלויות הבנייה המשיכו לעלות, אך אנו חושבים שהנסיקה ברכיב המוצרים במדד תיעצר בעוד כחודשיים לאור הירידה במחירי הסחורות בעולם. בעולם האינפלציה בארה"ב לא עוצרת, אך את העלייה ממשיכים להוביל מספר מצומצם של מוצרים (רכבים) ושירותים (טיסות). להערכתנו, נראה התמתנות של האינפלציה במחצית השנייה של השנה. משקי הבית בארה"ב פחות אופטימיים בגלל העלייה במחירים והחששות מהידוק מחודש של ההגבלות שיפגע בהתאוששות. המיקוד הגובר בעולם על הצורך למסות את הנזקים מפליטת גזי החממה נמשך; השבוע בסין הושקה הבורסה למסחר במכסות, האיחוד האירופאי מכוון לעלייה במכסים על יבוא מוצרים מזהמים, וביפן הבנק המרכזי יחל לקנות אג"ח "ירוקות". נתוני הצמיחה בסין יחד עם ההאטה בנתונים החודשיים שפורסמו לאחרונה, תרמו להחלטת הבנק המרכזי להפחית את יחס הרזרבה לבנקים (שקול להפחתת ריבית). להערכתנו, המשך התמתנות עשוי להביא לפרסום צעדים נוספים, לאחר כחצי שנה של מדיניות פחות מרחיבה. ביקוש שיא לעובדים, האיום המרכזי על התחזית - ווריאנט הדלתא סקר כח אדם למחצית השנייה של יוני הראה על המשך שיפור (מתון) בשוק העבודה כאשר שיעור האבטלה הרחבה ירד ל-6.6 אחוזים, עם ירידה בשיעור העובדים בחל"ת לצד עלייה בשיעור המובטלים. הקשחת התנאים לקבלת דמי אבטלה והשיא החדש במספר המשרות הפנויות ביוני תומכים בהמשך שיפור בחודשים הבאים, בעיקר בענפי התיירות, ההארחה וההסעדה. אך בניגוד לתחזית מלפני חודש, לאור העליה המחודשת בתחלואה אנו זהירים יותר בתחזית לגבי המשך קצב השיפור (לאחר שירגעו הביקושים העונתיים סביב הקיץ וחגי תשרי). בינתיים, מדדי הניידות של Google לא מראים על האטה בצמיחה, אך נמשיך לעקוב.  אי-הוודאות לגבי התחלואה (לצד גורמים נוספים) תומכת בהשארת ריבית בנק ישראל ללא שינוי לזמן ממושך, כפי שהדבר גם בא לידי ביטוי בפרוטוקולים מהחלטת הריבית האחרונה. יחד עם זאת, הפעם ההחלטה להשאיר את הריבית ללא שינוי הייתה פה-אחד (בהחלטות הקודמות היה חבר אחד שחשב שיש להוריד את הריבית), דבר שמדגיש שגם בתוך הוועדה המוניטרית התמתנו החששות הכלכליים. עלייה קלה באינפלציה, עלייה גדולה במחירי הדירות מדד המחירים לצרכן לחודש יוני עלה ב-0.1 אחוז, והאינפלציה ב-12 החודשים האחרונים עלתה ל-1.7 אחוזים. כצפוי, ירידות מחירים נרשמו בסעיפי ההלבשה וההנעלה (מינוס 3%), בפירות הטריים (מינוס 8.2%) ובמבצעים סביב שבוע הספר. הירידות קוזזו עם עלייה במחיר הדלק, עלייה עונתית במדד הדיור (0.2%) והמשך העלייה במחירי הנופש (4.3%). יחד עם זאת חלק מהסעיפים שיוחסו ל'פתיחה מחדש' כגון אירועים וארוחות מחוץ למשרד (מסעדות) הפסיקו לעלות. מדד המזון (ללא פירות וירקות) עלה מעל לצפי שלנו (0.8%) בעיקר בשל סיום מבצעי הנחות סביב חג השבועות.  התחזית הראשונית שלנו למדדי יולי ואוגוסט 0.3 ו-0.2 אחוז בהתאמה, בהובלת עלייה עונתית במדד הדיור (חידוש חוזי שכירות בקיץ), התרבות (הארחה ונופש שעולים בחודשי הקיץ) והנסיעות לחו"ל. התחזית שלנו ל-12 המדדים הבאים 1.2 אחוזים, נמוך מהציפיות הנגזרות מהשווקים. הירידה בשבועות האחרונים בתשואות אג"ח הארוכות צפויות להפחית עוד את הריבית למשכנתאות ובכך לתרום להמשך עלייה בביקושים לדירות. מחירי הדירות (שאינם חלק ממדד המחירים לצרכן) המשיכו להאיץ עם עלייה חודשית של 0.7 אחוז (בין אמצע אפריל-לאמצע מאי) ו-7.2 אחוזים ב-12 החודשים האחרונים. השנה מחירי הדירות יאיצו בקצב המהיר ביותר מאז 2016. הירידה בשבועות האחרונים בתשואות אג"ח הארוכות צפויות להפחית עוד את הריבית למשכנתאות ובכך לתרום להמשך עלייה בביקושים. מדד תשומות הבניה צפוי להירגע גם עלויות הבנייה המשיכו לעלות עם עוד 0.6 אחוז במדד תשומות הבנייה ביוני, ו-3.7 אחוזים ב-12 החודשים האחרונים. עלייה בסעיף החומרים והמוצרים (1.2%) הובילו את במדד כמו בחצי השנה האחרונה. יחד עם זאת, מחירי הסחורות בעולם (ללא נפט) ירדו בחודשיים האחרונים. לכן, במידה והדבר יישמר אנו צופים שבעוד כחודשיים תירשם ירידה בסעיף המוצרים שיוביל לעלייה מתונה בהרבה במדד תשומות הבנייה במחצית השנייה של השנה.  גם החודש אינפלציה גבוה בארה"ב - אנו מאמינים שנראה ירידה הדרגתית באינפלציה בהמשך השנה. גם ביוני האינפלציה בארה"ב עלתה מעל הצפי ל-5.4 אחוזים (4.5% ללא מחירי מזון ואנרגיה), שיא של יותר מ-30 שנה. אך בדומה ל-3 החודשים הקודמים, את העלייה הובילו מספר מצומצם של מוצרים ושירותים שהבולטים הם מחירי המכוניות המשומשות (45%), הטיסות (25%) והשכרת רכבים (12%). כך, בשילוב מחירי האנרגיה הגורמים הללו תרמו כמעט 3.5 נקודות אחוז מהאינפלציה הכללית.  אנו מאמינים שנראה ירידה הדרגתית באינפלציה השנתית בעיקר בתרומת רכיב האנרגיה, שתאיץ לאחר שנראה הקלה ב'צווארי הבקבוק' בתעשייה ובשילוח הגלובליים. הנסיקה באינפלציה מעיבה על 'מצב הרוח' של משקי הבית שצופים אינפלציה של כמעט 5 אחוזים השנה, דבר שתרם לירידה המפתיעה במדד אמון הצרכנים של אוניברסיטת מישיגן במחצית הראשונה של יולי. העלייה בתחלואה גם כן פגעה בסנטימנט משקי הבית עם חשש להגבלות חדשות ולשיבושים בפתיחת שנת הלימודים. הממשל בארה"ב העריך השבוע שיותר ערים מרכזיות יחזירו את חובת לבישת המסיכות ואולי יחלו בהגבלות נוספות.  רוצים שישלמו יותר ירוק על השחור על פי האומדנים הראשוניים, הנזקים (הישירים והעקיפים) מהצפות הפתע בגרמניה יהיו המשמעותיים ביותר מאז 2003. האירוע מגיע במקביל להתחממות הדיונים הציבוריים בגרמניה ובשאר העולם, על החשיבות לצמצם את נזקי התחממות הגלובלית. אנו רחוקים כחודשיים מהבחירות הכלליות בגרמניה (26 בספטמבר) שיהיו לראשונה מזה 15 שנה ללא אנג'לה מרקל. מעניין לבחון האם השיטפונות יחזקו את מעמדן של המפלגות הירוקות שירדו בפופולריות בחודשים האחרונים. מפלגות (שבין היתר) קוראות להגברת המיסוי על חברות מזהמות לצד הגדלת ההשקעות באנרגיה חלופית (ללא אנרגיה גרעינית). העלייה בפופולריות של המפלגות הירוקות בבחירות לפרלמנט של האיחוד האירופאי באה לידי ביטוי השבוע, כשהאיחוד הכריז שיחל להחליף את המדיניות הקיימת של חלוקת מכסות לחברות על פליטת גזי חממה (והמסחר בהם). התוכנית לא תרמה לצמצום הרצוי ולמעשה גרמה לחברות אירופאיות להעביר את הייצור וההשקעות למדינות עם פחות מיסוי והגבלות. כדי למנוע זאת, האיחוד רוצה לעבור למדיניות של צמצום הסובסידיות ליצרנים המקומיים והעלאת מכסים על יבוא מוצרים (בעיקר אלומיניום, בטון, ברזל ודשן) בהדרגתיות. בכך הם מנסים לעודד עוד מדינות למסות את הנזקים העקיפים ולעודד השקעות באנרגיה חלופית. השבוע סין החלה להפעיל את הבורסה למסחר במכסות על פליטת גזי חממה, אך בינתיים נראה שהמחיר (הקנס) נמוך מידי כדי לגרום לשינוי משמעותי בהתנהגות החברות. גם ביפן הבנק המרכזי הגיב רשמית לנושא כאשר הודיע שיחל לרכוש אג"ח "ירוקות" באמצעות שימוש ביתרות המט"ח שלו, ולעודד את הגופים הפיננסים לנסות לכמת את החשיפה שלהם לסיכוני האקלים. עברה כמעט שנה מאז שג'ו ביידן הצהיר על כוונתו למסות את פליטת גזי חממה בארה"ב, אך הוא מתקשה לעשות זאת ללא רוב גדול יותר ב-2 בתי הקונגרס ומתמקד בעיקר בהשקעות חדשות. להערכתנו, נמשיך לראות את התחזקות המגמה הירוקה בעוד ועוד כלכלות. הנתונים האחרונים מסין משקפים התמתנות בקצב הצמיחה. נתוני הצמיחה בסין לרבעון השני (5.3%) משקפים התמתנות בקצב צמיחת הכלכלה. נתוני הצמיחה, יחד עם ההאטה בנתונים החודשיים שפורסמו לאחרונה, תרמו להחלטת הבנק המרכזי להפחית את יחס הרזרבה (שקול להפחתת ריבית) לפני כשבוע וחצי. להערכתנו, המשך התמתנות עשוי להביא לפרסום צעדים נוספים, לאחר כחצי שנה של מדיניות פחות מרחיבה.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

כתבות נוספות |