מידרוג מודיעה על דירוג מנפיק A1.il באופק יציב המתייחס ליכולת הפירעון הכוללת של חברת ישרוטל בע"מ

כמו כן, מידרוג מאשרת דירוג זהה להנפקת סדרת אג"ח בהיקף של עד 200 מיליון ₪ ע.נ. תמורת ההנפקה תשמש בעיקר לפעילות השוטפת ופירעון חובות קיימים. פרופיל החברה

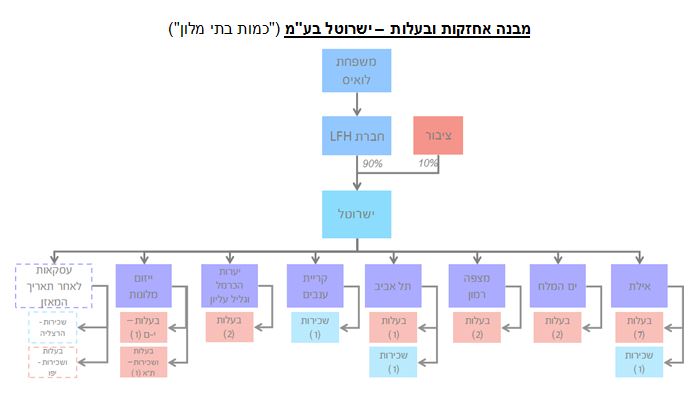

חברת ישרוטל פועלת בענף המלונאות בישראל בניהול בתי מלון בבעלות מלאה, חלקית או בשכירות לטווח ארוך. החברה הינה ציבורית משנת 1995, ומוחזקת על ידי חברת LFH (בבעלות משפחת לואיס) בשיעור של כ-90%, נכון למועד הדו"ח. יו"ר הדירקטוריון של החברה הינו מר ג'וליאן לואיס. החברה הוקמה בשנת 1984, כאשר המלון הראשון שהיה תחת ניהולה היה המלך שלמה באילת.

ישרוטל נחשבת אחת מרשתות ניהול והפעלת בתי המלון הגדולות בישראל ומפעילה 17 בתי מלון, בהם בתי מלון באילת (8 בתי מלון), ים המלח (2 בתי מלון), מצפה רמון (2 בתי מלון), תל אביב (2 בתי מלון), באזור ירושלים (בית מלון אחד), באזור הכרמל (בית מלון אחד) ובאזור הגליל העליון (בית מלון אחד).

החברה מחזיקה בבעלות מלאה או חלקית 14 בתי מלון ושוכרת לטווח ארוך 3 בתי מלון נוספים (לתקופות של בין 10-25 שנים). כמו כן, החברה נמצאת בתהליך ייזום של 4 בתי מלון נוספים (אחד בירושלים, אחד בהרצליה ושניים נוספים בתל אביב).

סך החדרים הנמצאים תחת ניהולה של ישרוטל מסתכם לכ-3,820 חדרים (ללא מלון "הנסיכה" שהיה תחת ניהול החברה עד 31 באוקטובר 2016), מתוכם כ-3,263 בבעלות מלאה או חלקית, נכון למועד הדוח. כמו כן, יש לציין כי מלון "אורינט" הממוקם במושבה הגרמנית בירושלים ונמצא בשלבי הקמה, צפוי להיפתח לקראת אפריל 2017 (המלון כולל 250 חדרים). בנוסף, החברה בונה מלון בצפון רחוב הירקון בתל אביב בן כ-150 חדרים (בבעלות 50% ובשכירות 100%) אשר אמור להיפתח לקראת שנת 2019.

יש לציין כי בחודשים האחרונים החברה דיווחה על מספר עסקאות שעם השלמתן צפויות להרחיב את היקף פעילותה בישראל ולהגדיל את פיזור בתי המלון של החברה גיאוגרפית בישראל, העסקאות האמורות הינן רכישת מלון "מצפה הימים" המכיל כ-97 חדרים, בהפעלת ישרוטל החל מהרבעון האחרון בשנת 2016, שכירות וניהול של מלון חדש בהרצליה בהיקף של כ-160 חדרים שעתיד להיפתח לקראת אפריל 2017 ורכישת 50% בנכס לשימור בעיר יפו לצורך שיפוץ והקמה של בית מלון בהיקף של כ-125 חדרים לקראת שנת 2020. יש לציין כי הפעלת בתי המלון האמורים צפויה לתרום להגדלת מחזור פעילות החברה כבר במהלך 2017, בהתאם לעמידה בתכניות החברה.

בתי המלון של החברה ניתנים לסיווג לפי קטגוריות שונות בהתאם לקהל היעד אליו פונה בית המלון (החברה מסווגת אותם בהתאם לחוויה שמסופקת לאורחים. בין היתר ניתן למצוא: מלונות אקסקלוסיב וספא, מלונות משפחתיים, עירונים ועוד).

מקור הכנסות העיקרי של החברה נובע מפעילות ישירה של בתי המלון (תעריף לחדר, אוכל ושתייה ועוד) ומפעילות עקיפה (שטחים מסחריים המושכרים לשוכרים שונים, פעילויות אקסטרים, מופעי בידור, טיפולי ספא ועוד). במסגרת פעילות הייזום של בתי המלון החדשים נבנות מספר יח"ד למגורים (במתחם מלון "אורינט" בירושלים), אשר צפויות לתרום לגידול בהכנסות החברה בשנים

2017-2019 (בהתאם לתכנון הפרויקטים נכון למועד הדו"ח) ולהביא לגידול ברווחיות האפקטיבית של כלל הפרויקטים לייזום.

אסטרטגיה

החברה פועלת להגדלת נפח פעילותה בישראל באמצעות רכישת מלונות קיימים, שכירת בתי מלון וייזום לבנייה של בתי מלון חדשים, וזאת ניתן להמחיש על ידי העסקאות שנעשו על ידי החברה בשנים האחרונות, אשר צפויות להגדיל את מצבת המלונות שהחברה מפעילה מ-16 בתחילת שנת 2016 לכ-20 בתי מלון עד שנת 2019, בהתבסס על המלונות הנמצאים בשלבי הקמה שונים והעסקאות שהושלמו. כמו כן, החברה שמה דגש על חיזוק ופיתוח תחום מלונות האקסקלוסיב, כאשר בין היתר, כוללים את המותג "ספא יערות הכרמל" (במיוחד לאחר חניכת בתי המלון החדשים ברשת – "בראשית" במצפה רמון ו"כרמים" בקרית ענבים) וניתן גם לייחס את רכישת המלון "מצפה הימים", שהושלמה לאחרונה, ואשר צפוי להוות חלק ממלונות האקסקלוסיב ובנוסף מלון "אורינט" במושבה הגרמנית בירושלים. בכוונת החברה להתפתח באופן מדורג ולשמור על מיצוב גבוה של המלונות באופן המאפשר שמירה על יחסי האיתנות הטובים ועל איכות השליטה והבקרה על הנכסים.

עיקר פעילות החברה מרוכז באזור דרום הארץ, המאופיין בתיירות פנים בשיעור מהותי של מעל 80% (בדגש על אזורי אילת וים המלח). בשנים האחרונות החברה מקדמת פיתוח של אזורי ת"א וירושלים, בהם ה-ADR (Average Daily Rate) הממוצע לחדר הינו גבוה יותר, אך בעלי חשיפה גדולה יותר לתיירות חוץ ועל כן גם חשופים יותר לאירועים גיאופוליטיים ותנודות שע"ח. יש לציין כי לאחר השלמת העסקאות בתקופה האחרונה, יחד עם פעילות הייזום של בתי מלון על ידי החברה, ישתפר הפיזור האמור ויגדיל את נוכחות החברה באזורי ביקוש, בהם ירושלים, תל אביב והרצליה.

פעילות הייזום של החברה כוללת מספר בתי מלון, המהותיים יותר מבחינת השלכות על הטווח קצר-בינוני הינם שני בתי מלון חדשים שצפויים להיפתח בשנים 2017 ו-2019, בהתאמה: בית מלון בירושלים ובית מלון בת"א. בית המלון בירושלים – ממוקם במושבה הגרמנית, באזור בעל צביון סוציו-אקונומי גבוה, בקרבה לאזורי תיירות עיקריים, בהם העיר העתיקה והכותל המערבי (כ-4 ק"מ), מתחם ממילא (כ-1.5 ק"מ), מתחם התחנה הישנה (0.2 ק"מ) ועוד. במסגרת הפרויקט מתוכנן לקום מלון המכיל כ-250 חדרי מלון. כמו כן, במסגרת הפרויקט יוזמת החברה הקמה של 11 יח"ד למגורים למכירה (מתוכן מכרה החברה כבר 5 דירות ועל פי עדכון שהתקבל, נמצאת במו"מ על שאר הדירות). בית המלון בת"א (50% בעלות – 100% בשכירות) – ממוקם בצפון רחוב הירקון, בסמוך למתחם נמל ת"א, באזור בעל ביקוש תיירותי גבוה. במסגרת הפרויקט מתוכנן לקום מלון המכיל כ-150 חדרי מלון. כמו כן, במסגרת הפרויקט יוזמת החברה הקמה של 3 יח"ד למגורים למכירה (יש לציין כי החברה נמצאת בתהליך עדכון התב"ע שתביא לגידול בשטחי המלונאות ובשטחי המגורים במסגרת התכנית). כמו כן, החברה רכשה בשותפות נכס ביפו לשימור בו ייבנה מלון בן כ-125 חדרים עד שנת 2020 (לפי 50% בעלות ו-100% שכירות), בנוסף לרכישת מלון "מצפה הימים" ושכירת מלון בהרצליה, שעתיד להיפתח לקראת אפריל 2017.

כיום לחברה אין מדיניות דיבידנד, אולם החברה לא חילקה דיבידנד מיום הקמתה. בהתאם למידע שנמסר למידרוג לא צפוי לחול שינוי במדיניות זו בטווח הקצר.

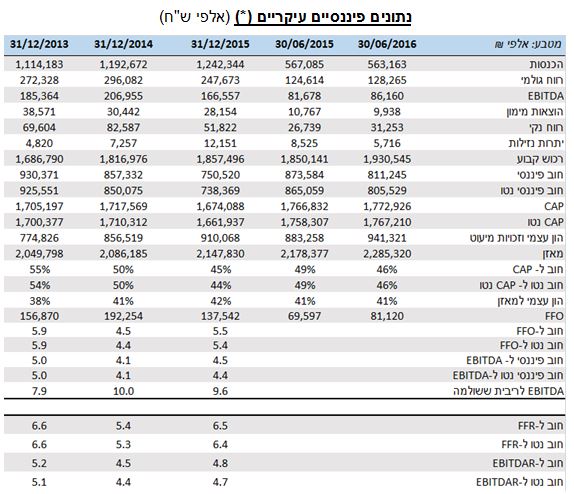

תרחיש הבסיס של מידרוג לוקח בחשבון שמירה על היקף הפעילות הנוכחי במסגרת בתי המלון של הרשת בישראל שצפויים לייצר רווח תפעולי יציב בדומה לשנים האחרונות. יש לציין כי מידרוג בחנה גם תרחישי רגישות מסוימים לשחיקה מסוימת של רווח תפעולי שמייצרים בתי המלון לאור אירועים ביטחוניים, גיאופוליטיים ותיירותיים שונים שיכולים להיות בעלי השלכה שלילית על רמת התיירות בישראל, כפי שהתרחש בשנים האחרונות (על אף שלא העיבו על תוצאות החברה בפועל לפי הנתונים הכספיים והתפעוליים). במקביל ובהמשך לאמור, החברה צפויה לשמור על סך FFO בדומה לשנים האחרונות, סביב 150-200 מ' ₪ בשנות התחזית של 2016-2018, אשר צפוי לייצר יחסי כיסוי שינועו בטווח של בין 5-8 שנים ביחס לרמות החוב המתוכננות של החברה, הלוקחות בחשבון את הגיוס המתוכנן ושינויים נוספים שיושפעו בעיקר מהמשך פיתוח של בתי מלון קיימים ואשר נרכשו בשנים האחרונות, בדגש על הפרויקטים בירושלים, תל אביב ויפו. כמו כן, יחסי האיתנות, בהמשך לנושא החוב, צפויים לנוע על פי נתוני הדוחות הכספיים סביב 37% הון למאזן וכ-50% חוב ל-CAP, כאשר בהתאם להערכת החברה בנוגע לפוטנציאל השווי של בתי המלון שנמצאים בבעלות החברה, המוצגים בדוחות על פי גישת העלות המופחתת, מייצג יחסי איתנות טובים משמעותית עם רמה של כ-45%-50% הון למאזן.

שיקולים עיקריים לדירוג

דירוג החברה מושפע לחיוב ממצבת מלונות איכותית, אשר מסייעת לשמור על שיעורי תפוסה ורווחיות יציבים תוך כדי ביצוע שיפוצים נרחבים במספר נכסים של החברה, באופן התורם למיצוב ואיכות הנכסים; יכולת שמירה ושיפור ברמת ה-ADR, הגבוה ביחס לענף ולמתחרים המקומיים באזורי הפעילות העיקריים של החברה, תוך מקסום ההכנסות מפעילותה; תשתית שיווקית ויכולות ניהול מצבת כוח אדם הדורשת התמודדות עם תחלופה גבוהה, כפי שמתרחש בענף המלונאות והתמודדות עם מחסור בכוח אדם "מיוחד" (מטפלים, טבחים ועוד); איכות ועומק ניהולי משמעותיים בשל שדרת ניהול מנוסה לרבות מספר רב של עובדים שליוו את החברה מאז הקמתה. מצבת הניהול ברמת המלונות עצמם גם כן מאופיינת בניסיון רב יחסית; יחסי איתנות וכיסוי, בולטים לחיוב תוך שמירה על שיעור מינוף שמרני (במיוחד בבחינת חוב ל-CAP בעת התאמת הנכסים לשווי ההוגן שלהם היות ומוצגים במאזן החברה לפי עלות); נזילות וגמישות בולטים לחיוב, לאור שיעור LTV נמוך ביחס לנכסים המשועבדים, היקף נכסים לא משועבדים מהותי והיקף מסגרות אשראי לא מנוצלות מהותי (כ-123 מ' ₪, נכון ל-30/6/16) והכל ביחס ללוח סילוקין נוח יחסית.

דירוג החברה מושפע לשלילה מפעילות בענף המלונאות הטומן בחובו להערכת מידרוג, סיכון גבוה יחסית לענפי נדל"ן אחרים. בין היתר, הסיכון מושפע מהתפיסה כי תיירות (פנים וחוץ) הינה מוצר צריכה מותרות, אשר הביקוש לו יורד בעתות של מיתון כלכלי מקומי ועולמי, בעתות אירועים גיאופוליטיים אזוריים ובהשוואה לתחרות ממדינות שכנות; החברה חשופה למספר השפעות רגולטוריות, בהן העלאת שכר המינימום והיטל עובדים זרים על אוכלוסיית המסתננים; ריכוזיות יחסית של תיק הנכסים כך שחלק ניכר מהפעילות מיוחס למלונות הפועלים בעיר אילת; החברה חשופה לשינויים בשיעורי שע"ח (לאור היקף ממוצע של כ-20%-25% הכנסות שנובעות מתיירות חוץ) ושיעורי ריבית במשק (לאור הצמדת חלק מהלוואות החברה לשינויים בשיעור הריבית במשק). יחד עם זאת, החברה מבצעת פעולות להקטנת החשיפה המטבעית וניהול תזרים מזומנים שמרני.

חוזקות

ניסיון ומוניטין רב של הנהלת החברה בתחום המלונאות וחופש פעולה מצד בעלי המניות תורמים ליכולת החברה לייצר תזרים יציב לשירות החוב

הנהלת החברה הינה בעלת ניסיון רב ומוניטין בתחום התיירות בישראל, בדגש על ענף המלונאות. מרבית חברי ההנהלה הבכירה עובדים בחברה בממוצע מעל 20 שנים, תוך שלקחו חלק במספר תפקידים שונים בחברה, אם ברמת בית המלון ואם ברמת ההנהלה הבכירה. הנהלת החברה כוללת גם את רמת מנהלי בתי המלון, הפועלים במרכזי רווח שונים.

שיעור התפוסה הממוצע של החברה, ברמה שנתית, עומד על כ-70% בממוצע בשנים 2013-2015 וצפוי להישמר ברמה דומה, זאת בהתחשב בשנים בהן קיימות השפעות גיאופוליטיות וכלכליות. יחד עם זאת, שיעורי תפוסה אלו בולטים לחיוב ביחס לענף, שעמדו בשנת 2015 על כ-60% בממוצע.

מלונות החברה נמצאים במיצוב גבוה בבחינת הנכסים עצמם ובבחינת הנכסים הנמצאים בתחרות ישירה מולם. רמה זו משתקפת ב-ADR ממוצע גבוה של כ-1,179 ₪ ברמת החברה במהלך שנת 2015 והצפי הינו לרמה דומה בשנת 2016. מלונות החברה, בחלוקה גיאוגרפית, נמצאים בקדמת התחרות המקומית וזאת ניתן לראות בהשוואת ה-ADR האזורי לממוצע האזורי הארצי (למשל, באזור אילת ה-ADR של החברה עומד על כ-1,121 ₪ לעומת כ-881 ₪ בממוצע ארצי). בהקשר זה, מידרוג מציינת לחיוב כי החברה ביצעה השקעה בהיקף של קרוב ל-1 מיליארד ₪ בייזום, רכישה, שיפוץ ושדרוג המלונות בהתאם לתוכנית חומש (ב-5 השנים האחרונות) וצפויה להשקיע מאות מיליונים נוספים בשנים הקרובות (כאשר חלק מהותי מסך ההשקעה כאמור משמש לפעילות הייזום), באופן המסייע לשמירת המיצוב הגבוה של הנכסים והגדלת היקף המלונות של החברה. לשם המחשה,

חוזק ההנהלה בא לידי ביטוי גם ברווחיות החברה שנשמרת ביציבות לאורך השנים האחרונות, עם שיעור EBITDA של כ-16%-17% בממוצע בשנים 2013-2015, ושיעור ROE, בנטרול פחת, של כ-17%-18%. בראיית מרכזי הרווח השונים (מלונות החברה), נצפים שיעורי רווחיות ממוצעים יציבים, זאת תוך ביצוע שיפוצים נרחבים במלונות החברה במהלך השנים האחרונות.

ברמת בעלי השליטה של החברה, המוחזקת על ידי משפחת לואיס, חשוב לציין את חופש הפעולה לתפעול, ניהול וקביעת אסטרטגיית החברה על ידי ההנהלה. בנוסף, עומק ההנהלה מסייע להקטין את התלות באנשי מפתח לצורך המשך התפתחות החברה. כמו כן, כפי שצוין, החברה לא חילקה עד כה דיבידנדים ואין תכניות לחלוקה בטווח הקצר, בהתאם לעדכון שניתן על ידי החברה.

החברה הינה אחת החברות הגדולות בתחום המלונאות בישראל בכלל ובתת ענף מלונאות הספא בפרט, בעלת פריסה גיאוגרפית טובה ומיצוב גבוה

נכון למועד הדו"ח, מנהלת החברה 17 בתי מלון בישראל, בהיקף פעילות אשר ממצב את החברה כאחת הרשתות הגדולות בענף המלונאות בישראל. לחברה פריסה גיאוגרפית רחבה ונוכחות באזורי תיירות מרכזיים בישראל (בהם אילת, ת"א וירושלים, אף על פי שקיימת ריכוזיות מסוימת בפעילות באילת – ראו להלן). הסיכון הטמון בפעילות החברה מפוזר על פני אזורים גיאוגרפיים בישראל ועל פני קטגוריות מלונות שונות, המאפשרים פיזור גם לסוג התיירות (פנים וחוץ). כך, בעוד המלונות באילת ובים המלח משמשים לתיירות נופש, משמשים המלונות בת"א בעיקר לתיירות עסקית. כמו כן, החברה פיתחה ומנהלת תחום פעילות של מלונות האקסקלוסיב, הכוללים בין היתר את מותג הספא "ספא יערות הכרמל", בו החברה נחשבת כמובילה (הכוללים, בין השאר, את מלונות "בראשית", "כרמים" ו"יערות הכרמל"). לאור האמור לעיל, מידרוג רואה את החברה בעלת מיצוב גבוה באופן המגביר את יכולת החברה לעמוד בפני משברים ואירועים עתידיים. כפי שניתן לראות בגרפים מטה, שיעור החדרים באילת וים המלח מסך החדרים שבניהול החברה כיום מסתכם לכ-78%. שיעור זה צפוי לרדת לכ-66% עם השלמת העסקאות שבתהליך, כולל ייזום בית המלון ביפו עד שנת 2020.

לחברה יחסי איתנות ויחסי כיסוי ברמה גבוהה ביחס לרמת הדירוג

יחסי איתנות - החברה מציגה יחסי איתנות גבוהים, גם בהתאם לדוחות הכספיים כפי שמפורסמים לציבור וגם בהתחשב בפוטנציאל שווי הוגן של בתי המלון של החברה, הגבוה מבסיס העלות על פיו מוצגים בתי המלון בספרי החברה, וזאת בהתבסס על אינדקציות שווי שהתקבלו מהחברה. יש לציין כי יחסי האיתנות של החברה הינם גבוהים לענף ומהווים נקודה לחיוב עבור החברה מבחינת עמידות החברה במשברים, מדיניות של מינוף שמרני והשקעות בנכסים בבעלות.

יחסי כיסוי חוב - תזרים הכנסות יציב ובעל מקורות מגוונים מגלם יחסי כיסוי טובים ביחס לרמת החוב הנוכחית. כך למשל, עמד יחס חוב ל- FFO בשנת 2015 על כ-5.5 שנים (ללא ביטול ההפרשות בגין היטל עובדים זרים) ובממוצע נע סביב 5 שנים בשנים האחרונות (כפי שמשתקף מהדוחות הכספיים של החברה – כמוצג בטבלת היחסים הפיננסיים לעיל). גם בבחינת יחסי כיסוי הכוללים התאמה להוצאות השכירות של החברה אנו רואים יחסים טובים (חוב ל-FFO). לאור האמור לעיל, מידרוג מעריכה את יחסי האיתנות והכיסוי של החברה כגבוהים וטובים ביחס לרמת הדירוג ובהשוואה ענפית.

לחברה גמישות ונזילות ברמה גבוהה ביחס לרמת הדירוג

יתרות הנזילות של החברה אינן גבוהות ועומדת על כ-6 מ' ₪ נכון ליוני, 2016. יחד עם זאת, יש לקחת בחשבון קיומן של מסגרות אשראי לא מנוצלות בהיקף של כ-123 מ', נכון ל-30/6/16. כמו כן, החברה מחזיקה במספר נכסים מהותיים שאינם משועבדים לטובת הלוואות (6 בתי מלון ונכס בייזום, ללא התחשבות במלון "אגמים" אשר עתיד לשמש כבטוחה לאג"ח שיגויס) בהיקף מהותי, המאפשרים, במידת הצורך, קבלת מימון ונזילות כנגד שעבודם. שיעור המינוף על נכסי החברה המשועבדים, בהתאם לשוויים ההוגן (על פי הערכות החברה), הינם נמוכים ומאפשרים הגדלת מינוף, במידת הצורך. לחברה אף חוזי שכירות בלתי משועבדים המגלמים שווי משמעותי, אך האפשרות לשעבד אותם פחותה לעומת נכסים מוחשיים כגון בתי מלון. חשוב לציין כי ההסכמים הקיימים לחברה עם מוסדות בנקאיים, מאפשרים, לפי בחירת החברה, הסטת חובות זמן קצר לזמן ארוך ובכך לדחות הצורך בשירות חובות בטווח מיידי. לאור כל זאת, מעריכה מידרוג את הגמישות הפיננסית של החברה כגבוהה בהשוואה ענפית, וזאת ביחס לצרכי שירות החוב של החברה וביחס לצרכי שירות האג"ח המתוכנן, בהתאם לתנאיו. לפי פילוח ההלוואות של החברה, קיימת פריסה נוחה והלימה של לוח הסילוקין לתזרים השוטף שהחברה מייצרת (חשוב לציין כי החברה, בהתאם להתנהלות המימונית, מתבססת בין היתר על ביצוע מימון מחדש להלוואות. כמו כן, התזרים הפנוי לשירות חוב של החברה הינו בהיקף גבוה ומאפשר כיסוי חובות החברה בהיקף מהותי).

בהתאם לפעילות החברה השוטפת, החברה מחזיקה בהיקף הלוואות במט"ח וזאת כחלק ממדיניות ניהול החשיפה המטבעית של החברה. יתרת הלוואות אלו עומדות לפירעון במסגרת השנתיים הקרובות, אך על פי התנהלות החברה, הלוואות אלו מתחדשות כל תקופה. כמו כן, חלק מההלוואות הינן הלוואות און קול שמתוכננות להיפרע ממול הלוואות לז"א או כחלק מהסכום שיגויס על ידי החברה.

גורמי סיכון פיננסיים ועסקיים

ענף המלונאות מאופיין ברמת סיכון ענפי גבוהה, לרבות בהשוואה לענפי נדל"ן אחרים

ענף המלונאות נחשב כענף בעל רמת סיכון גבוהה יחסית, בעיקר בשל תנודתיות הביקוש, שאינה קשורה לאיכות הפעילות המלונאית. ההוצאה על תיירות ובעיקר תיירות נופש נחשבת בד"כ כהוצאת מותרות ועל כן, בעת האטה או מיתון כלכלי עולמי או מקומי, ענף זה הינו מהראשונים להיפגע ובאופן משמעותי. מעבר לכך, מצב ענף המלונאות קשור קשר הדוק למצב המדינה שבה הוא נמצא. הרעה במצב הפוליטי והביטחוני השורר במדינה עשוי להביא לפגיעה משמעותית בתיירות בה, ובפרט בתיירות הנכנסת. התחרות בענף המלונאות כוללת לא רק את השוק המקומי אלא גם שווקים בעלי קרבה גיאוגרפית, הפונים לחתך תיירותי דומה.

בניגוד לענף הנדל"ן המניב, אשר מסתמך על מספר מועט יחסית של שוכרים קבועים לטווח ארוך, מתבסס ענף המלונאות על מספר רב של לקוחות חד יומיים משתנים. כמו כן, ענף המלונאות הינו עתיר כ"א ודורש השקעות חוזרות (CAPEX) בהיקף משמעותי יותר.

שיעורי התפוסה הממוצעים בישראל עומדים על כ-60%, כאשר שיעורי התפוסה באזור דרום הארץ (בדגש על אילת וים המלח) גבוהים משאר האזורים.

חשיפה לריכוזיות הפעילות באזורי אילת וים המלח וחשיפה לסיכונים רגולטוריים שונים משליכים לשלילה על

סיכון החברה

ריכוזיות נכסים – חלק ניכר מפעילות החברה מיוחסת לאזור הדרום (בדגש על העיר אילת). לפי נתוני החברה, שיעור מהותי מהכנסות החברה נובע מ-3 המלונות הגדולים הפועלים בעיר אילת, התורמים לחברה מעל 30% להכנסותיה (נכון לסך הפעילות בשנת 2015). שיעור הריכוזיות חושף את החברה לתנודות ביקושים לתיירות באילת. יחד עם זאת, סיכון זה מתמתן לאור יכולת החברה להמשיך ולייצר הכנסות ושיעורי רווחיות יציבים בשנים האחרונות (גם בעתות משברים כלכליים עולמיים וגם תחת השפעות גיאופוליטיות שונות). חשוב לציין כי החברה אף מקטינה את התלות בפעילות בעיר אילת בשנים האחרונות, עם פתיחת מלונות חדשים וייזום של מלונות נוספים באזורי ירושלים ות"א וצפויה להמשיך במגמה זו לאור העסקאות האחרונות שהחברה ביצעה (יש לציין כי בשנת 2014, במהלך ולאחר אירועי "צוק איתן", האזורים בהם נפגעו שיעורי התפוסה באופן נמוך ביותר הינם אילת וים המלח).

רגולציה - השפעות שונות שהחברה חשופה להן, בעיקר בשני תחומים: העסקת מסתננים ושכר מינימום. נושא העסקת המסתננים חושף את החברה להיטל העסקת עובדים זרים, כפי שמתבטא בהפרשה שהחברה רשמה בנוגע לנושא האמור (כאשר העסקת עובדים ירדנים החל משנת 2016 צפויה להפחית את ההיטל) ונושא שכר המינימום, שסוכם ועל פי החברה, הוטמע במלואו וכבר בא לידי ביטוי בשנת 2016.

לאור האמור לעיל, מידרוג מעריכה כי פעילות החברה חשופה לתמורות והשפעות חיצוניות, אשר מתמעטות לאור פריסת המלונות, ייזום ופיתוח נכסים חדשים באזורים שונים. אף על פי כן, במסגרת שיקולי הדירוג, מידרוג התחשבה בתרחישים מסוימים של הרעה במצב הענף וגידול בהוצאות התפעול, בין היתר, ביחס לעליות נוספות בשכר המינימום.

תנאי הסכמי שכירות של החברה עבור שני בתי מלון לטווח ארוך וסיכונים יזמיים בגין בתי מלון ויח"ד למגורים

מבנה הסכם השכירות של החברה, המיושם על שלושה בתי מלון שנשכרים על ידי החברה לטווח ארוך, כוללים תשלום מינימום קבוע בגין דמי שכירות, במידה וסך המחזור של המלון אינו גבוה מהסכום שנקבע בהסכם. תנאי זה מגלם סיכון מסוים של ירידה במחזור הפעילות של בתי המלון, שיחד עם עלויות תפעולו יביאו לתזרים שלילי לאור חובת תשלום מינימום דמי שכירות.

כמו כן, החברה חשופה, במידה לא משמעותית, לסיכוני ייזום של בתי המלון החדשים ושל יח"ד למגורים למכירה שמקימה החברה בירושלים ובת"א. סך הייזום של החברה, במונח NAV מסך מאזן, מסתכם בפחות מ-10%.

מידרוג מעריכה כי החשיפה לסיום הסכמי שכירות ולמרכיב יזמי אינה גבוהה, לאור גודל החברה, פיתוח המותג והיקף המרכיב היזמי מסך מאזן החברה. כמו כן, בחלק מהחוזים, במצבים מסוימים של הרעה בענף, קיימים מנגנונים המטיבים עם החברה, הכוללים, בין היתר, ביטול של תשלום השכירות המינימלי והתחשבנות רטרואקטיבית על שנים חלשות לאור הרעה ענפית בשנים בהן הפעילות מתאוששת.

חשיפה לשינויים בשיעור ריבית, מדד ושע"ח

פעילות החברה תלויה במידה מסוימת על שע"ח, היות וסך ההכנסות של החברה מתיירות חוץ מהוות כ-20%-25% בממוצע בשנים האחרונות (שיעור שיגדל עם השלמת הייזום באזור ירושלים ות"א). יחד עם זאת, החברה מבצעת פעילות לניהול החשיפה המטבעית בדרך של נטילת הלוואות, בשיעור של כ-20% מסך הלוואות החברה, הצמודות למטבעות שונים.

כמו כן, החברה חשופה לשינויים בסביבת הריבית בישראל, לאור נטילת הלוואות הצמודות בחלקן לריבית במשק. הצמדה זו יוצרת לחברה חשיפה תזרימית לגידול בתשלומי הריבית ולהרעה ביחסי הכיסוי.

מידרוג מעריכה כי לחברה חשיפה ברמה ממוצעת, בהתאם למקובל בענף הפעילות, לתמורות ושינויים בשע"ח ובריבית במשק ולאור פעילות ניהול החשיפה המטבעית וניהול תזרים והלוואות שמרני מצד החברה.

אופק הדירוג

גורמים העשויים לשפר את הדירוג ואת אופק הדירוג

• שיפור משמעותי לאורך זמן בהכנסות ותזרים מזומנים של הקבוצה ויחסי הכיסוי תוך הגדלת הפיזור

• קיטון בחשיפה לפעילות הייזום של החברה והטמעה של בתי מלון חדשים שנפתחו בשנים האחרונות

• שיפור וגמישות הפיננסית וביתרות הנזילות של החברה

גורמים העלולים לפגוע בדירוג או באופק הדירוג

• שחיקה בפעילות המלונות תוך הרעה לאורך זמן ביחסי הכיסוי והאיתנות, בעקבות הרעה, בין היתר, בפעילות החברה או במבנה וחשיפה של ההכנסות למקורות נוספים בעלי סיכון

• גידול בחשיפה של החברה לענפי פעילות שלא בתחום פעילות הליבה של החברה, כדוגמת גידול בחשיפה לתחום ייזום למגורים

• נקיטת מדיניות אגרסיבית של חלוקת דיבידנדים

דירוג ההנפקה מתייחס למבנה ההנפקה, בהתבסס על נתונים שנמסרו למידרוג עד ליום 18/10/2016

*החברה מציגה בספרים שלה את הרכוש הקבוע במודל עלות. בהתאם לאינדיקציות פוטנציאל שווי של הנכסים שהתקבלו מהחברה, סך הרכוש הקבוע, יחסי האיתנות, והיקף ההון העצמי הינם משמעותית טובים יותר **תוצאות החברה בשנת 2015 כוללות השפעות של הפרשה בגין היטל עובדים זרים, בהיקף כולל של כ-79 מ' ₪ (בגין שנת 2015 ובגין שנים קודמות), המתבטאת בירידה ברווח הגולמי של כ-69 מ' ₪ וגידול בהוצאות המימון של כ-10 מ' ₪.

***סעיף "רכוש קבוע" לעיל אינו כולל את סעיף "מלאי דירות למכירה", שמסתכם לכ-77 מ' ₪ ב-30 ביוני 2016, ומשקף את היקף ההשקעה בייזום המלון בירושלים