| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

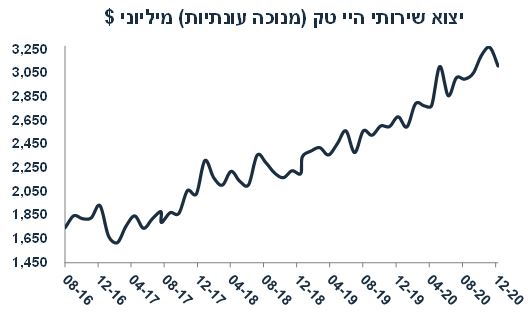

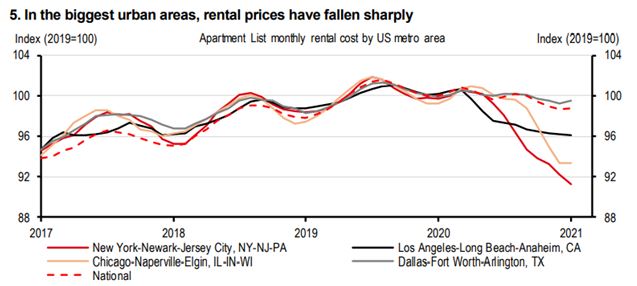

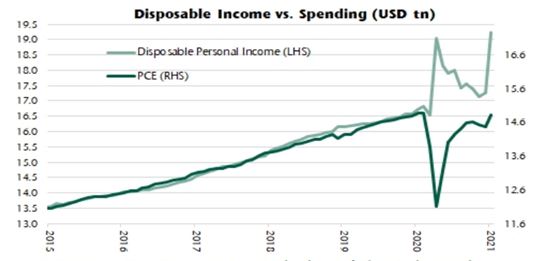

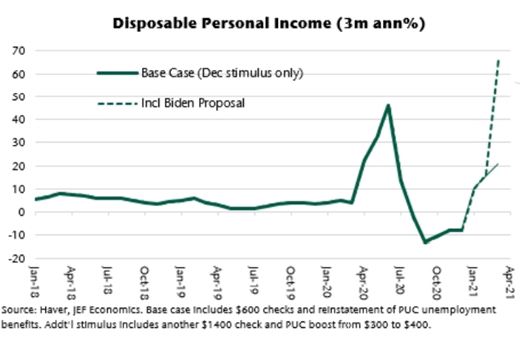

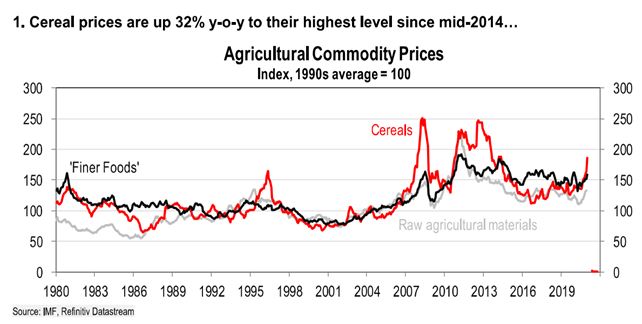

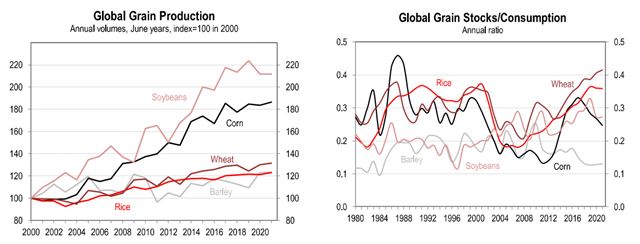

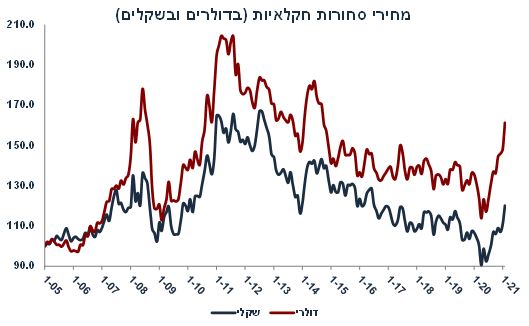

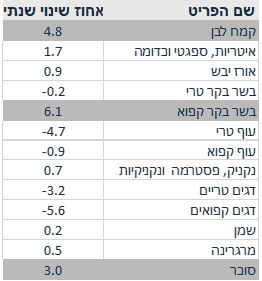

לידר שוקי הון: סקירת מאקרו שבועית - 28.02.2021 לידר שוקי הון מערכת טלנירי | 28/2/21, 10:16 התשואות ל- 10 שנים עלו (זמנית) ל- 1.61% ביום חמישי, זאת למרות מילות הרגיעה מכיוונו של פאוול. מרבית הנתונים הכלכליים בארה"ב היו חיוביים והפתיעו לטובה, כולל גידול מהיר בהזמנות של מוצרי בני קיימא, ירידה במספר דורשי העבודה החדשים, וגידול מהיר בהכנסה הפנויה ובצריכה.בואו לדבר על זה בפורום בורסה ושוק ההון מאקרו ישראל: צמיחה מהירה בשירותי היי טק בשנת 2020 ייצוא שירותי היי טק עלה ב-19% וב- 25% ברבעון ד' (בחישוב שנתי). מספר המועסקים בענף עלה ב- 6.9% ברבעון ד' ומהווה גורם אשר תומך בעליית מחירי שכר דירה באזורי המרכז. בינואר הרכישות בכרטיסי האשראי ירדו ב-8.2%, בפברואר מסתמנת התאוששות. חל גידול של 4% ברכישות מאז פתיחת הסגר, מגמה אשר צפויה להימשך וצפויה לתמוך בלחץ אינפלציוני (ביקוש כבוש). בינואר היקף המשכנתאות החדשות עלה ל- 6.4 מיליארד ₪, גידול של 6.1% y/y. שיעור המשכנתאות בסטטוס "דחייה" ירד ל- 8% מ- 12% בדצמ' ו- 25% באפריל. סביבת האינפלציה מחירי הנפט עלו בשבוע האחרון של החודש, ולכן, מחירי הדלקים בישראל צפויים לעלות ב- 5% מחר. עידכנו את תחזית מדד מרץ ל- 0.5%+. בשבוע האחרון השקל פוחת ב- 0.4% מול סל המטבעות (לאחר 0.8% לפני שבוע). ארה"ב: מרבית הנתונים הפתיעו לטובה מדד האמון הצרכני עלה ב- 2.4 נק' כאשר רכיב המצב הנוכחי עלה ב- 6.5 נקודות. מדד מחירי הבתים (Case-Shiller) עלה ב- 10.1% ב- 2020. בינואר המכירות של בתים חדשים עלו ב-4.3% (הצפי היה ל-2.1%) לאחר עלייה של 5.5% בדצמבר. ההזמנות של מוצרי בני קיימא עלו ב- 3.4% (צפי ל- 1.1%). ההכנסה הפנויה עלתה ב- 10% והצריכה הפרטית ב- 2.4% (קצת מעל הציפיות). אינפלציית הליבה PCE עלתה ב- 1.5% שנה אחורה (מ- 1.4% בדצמ'). מספר דורשי העבודה החדשים הגיע ל- 730 אלף (צפי ל- 815 אלף) בשבוע האחרון. אירופה: שיפור באופטימיות גרמניה: סקר Ifo (אמון עסקי) עלה מעבר ציפיות, בפרט ברכיב הצפיות קדימה. בפברואר מדד האמון הכלכלי באירופה (תעשייה+ צרכנים) עלה מעבר לצפיות. שוק האג"ח: עלייה חדה בתשואות הלחץ לעליית תשואות נמשך בשל התאוששות בפעילות, עלייה במחירי הסחורות, ציפייה לחבילת סיוע מסיבית ואפקט "הביקוש הכבוש". הפד לא שש להגדיל את מעורבותו ולכן הלחץ לעליית תשואות בארה"ב צפוי להימשך. בישראל סביבת האינפלציה נמוכה יותר ותומכת ביציבות בתשואות. בחודש מרץ (וכנראה עד אמצע שנה) האוצר ינפיק כ- 11 מיליארד ₪ לחודש, ירידה מתונה יחסית לקצב של החודשים הקודמים. הפדיון הסחיר יגיע ל- 2.9 מיליארד. נדמה ששוק האג"ח מתמחר אינפלציה גבוהה מדי בשנים הבאות בישראל זום אין: עלייה חדה במחירי הסחורות החקלאיות מחירי המזון בישראל עלו פחות מאשר במרבית המדינות בעולם. מחירי המזון בישראל עלו ב- 0.2% שנה אחורה לעומת עלייה (שקלית) של 0.8% במחירי הסחורות (עלייה של 4.2% במונחים דולרים). מתחילת השנה, מחירי הסחורות החקלאיות עלו ב- 12% (8% בפברואר). יחד עם זאת, רמות המלאים של מרבית הסחורות גבוהות יחסית לביקוש. צפוי המשך זחילה כלפי מעלה במחירי המזון בישראל. אנו צופים עלייה של 1.6% שנה קדימה אשר תתרום כ- 0.25% לאינפלציה. מאקרו ישראל התרחבות מהירה ביצוא שירותי היי טק ברבעון ד' 20 יצוא שירותי היי טק (שירותי טכנולוגיית מידע, מיחשוב, מו"פ וכו') צמח ב- 24.8% בחישוב שנתי (לעומת רבעון ג') לאחר צמיחה של 15.4% ברבעון ג'. בכול שנת 2020 ייצוא שירותי היי טק צמח ב- 19% ומהווה היום כ- 8.8% מסך התוצר. סקטור שירותי ההיי טק מהווה קטר צמיחה חשוב למשק הישראל, אשר תומך בלחץ לייסוף בשקל.  מחירי השכירות בערים בעולם ירדו, לא בישראל חשוב לציין שברבעון ד', מספר המועסקים בענף שירותי מידע/תקשורת עלה ב- 6.9%. ייתכן שהגידול המהיר במספר המועסקים בענף (ברמות שכר גבוהות) צפוי לתמוך בלחץ לעליית מחירי השכירות (בעיקר באזור תל אביב). בעולם, מחירי השכירות בערים הגדולות דווקא ירדו, בשל ההעדפה לעבור אל הפרברים ולבתים גדולים יותר. בלונדון מחירי השכירות ירדו ב- 3.9% ב- 2020, לעומת עליית מחירי שכירות מחוץ ללונדון בשיעור של 5.8%.  התרחבות בצריכה עם פתיחת הסגר מאז תחילת הפתיחה ההדרגתית בסגר באמצע חודש פברואר ועד ה- 23.2, סך הרכישות בכרטיסי האשראי עלה ב- 4.1%, מזה צריכת שירותי תיירות עלתה ב- 22%, פנאי/חינוך ב- 17% ורכישת מוצרי הלבשה, ריהוט ואלקטרוניקה עלתה ב- 12%. חל גם שיפור מתון בניידות לעבודה. המשך הסרת המגבלות צפוי לתמוך בהתרחבות בצריכה הפרטית. אנו צופים לחץ אינפלציוני בשל תופעת ה"ביקוש כבוש", אך זאת בענפים מסוימים כגון נופש ואירוח ומסעדות. מספר נתונים חשובים יתפרסמו השבוע: ביום חמישי: השכר הממוצע ומספר משרות השכירים (דצמבר), כניסה/יציאה של תיירים (פברואר). מאקרו חו"ל. ארה"ב: עלייה חדה בהכנסה הפנויה ובצריכה בחודש ינואר ההכנסה הפנויה עלתה ב- 10.0% (הצפי היה ל- 9.5%) והצריכה הפרטית עלתה ב- 2.4% (הצפי היה ל- 2.2%), זאת לאור הגדלת התמיכות (תוספת של 600 דולר לכול אזרח והגדלת דמי אבטלה) במסגרת חבילת הסיוע של 0.9 טריליון אשר אושרה בחודש דצמבר. בינואר הצריכה של מוצרים עלתה ב- 5.8% לעומת גידול מתון בצריכת שירותים (0.7%) בשל המגבלות. כעת, קיימת ציפייה לגידול של 9% בצריכה הפרטית. עקב עלייה חדה בהכנסה הפנויה יחסית לעלייה מתונה יותר בצריכה, שיעור החיסכון עלה ל- 20.5% בינואר מ- 13.5%. השלכות: ביידן שואף לחלק 1,400 דולר נוספים במסגרת חבילת סיוע נוספת, מה שצפוי להגדיל את ההכנסה הפנויה ב- 26% באותו חודש. הפער בין ההכנסה ובין הצריכה יוצר פוטנציאל "לביקוש כבוש" ולחצי אינפלציה, מה שמסביר את חששות האינפלציה הגלומים בשוק אג"ח. בינתיים, הפד לא שש להגדיל את רכישות האג"ח.  הצמיחה עשויה להגיע ליותר מ- 6% בתקופה האחרונה, מרבית החזאים מעדכנים את תחזית הצמיחה בארה"ב כלפי מעלה, זאת כתוצאה מהירידה בתחלואה, האצה בהתחסנות והסרת המגבלות על הפעילות הכלכלית. בנוסף, קיימת ציפייה שמרבית חבילת הסיוע המוצעת (1.9 טריליון דולר) תאושר בשבועות הקרובים. כעת מצפים לאישור של 1.5 טריליון דולר בפועל (לאחר פשרות), כאשר שני שליש יבוצעו בשנת 2021. לכן, חבילת הסיוע עשויה לתרום כ- 1.5%-1.7% לצמיחה (לפי הערכת בית השקעות Jefferies). בנוסף, הנתונים הכלכליים בתחילת השנה חזקים יחסית: 5.1% עלייה במסחר הקמעונאי, התרחבות מהירה בייצור התעשייתי, עלייה חדה בהזמנות של מוצרי בני קיימא, צמיחה מהירה בהשקעות לבנייה למגורים, גידול חד בהכנסה הפנויה ושיפור בענפי השירותים. תוכניתו של ביידן צפויה להאיץ את הגידול בהכנסה הפנויה (ולכן לעודד את הצריכה הפרטית) על ידי מתן 1,400 דולר למרבית האזרחים, ותמיכות נוספות (ראה גרף). בנוסף, קיימת הצעה (אשר בינתיים לא אושרה) להעלות את שכר המינימום בצורה חדה (15 דולר לשעת עבודה).  Jefferies צופה צמיחה של 6.9% בשנת 2021 ו- 5.2% ב- 2022. שיעור האבטלה עשוי לרדת ל- 4.6% בסוף 2021 ו- 3.2% בסוף 2022. HSBC צופה צמיחה מתונה יותר של 5.2% ב- 2021. רמת התוצר תחזור לרמה ערב המשבר כבר ברבעון ב' 2021. הגירעון התקציבי צפוי לעלות ל- 15.8% תוצר השנה מ- 14.9% ב- 2020. השלכות: הפד צפוי לעדכן את תחזית הצמיחה (dots) כלפי מעלה (כעת התחזית עומדת על 4.2% בשנת 2021), ותחזית האבטלה כלפי מטה. צמיחה מואצת יותר צפויה לתמוך בהקדמת ההכרזה לגבי הצמצום ההדרגתי במאזן הפד (tapering), כנראה כבר ברבעון ד' 2021. ההתפתחויות הללו לא יתמכו בירידת תשואות בשוק האג"ח. כנראה שהעצבנות הנוכחית בשוק האג"ח משקפת זאת. נתוני מאקרו חשובים שיתפרסמו בעולם: יום שני: סין: מדד מנהלי הרכש Caixin בתעשייה (פברואר), ארה"ב מדד מנהלי הרכש בתעשייה ISM (פברואר), שלישי: אירופה: מדד מחירים לצרכן (בפברואר), כזכור, מדד ינואר הפתיע כלפי מעלה והגיע ל- 1.4% y/y (ליבה). רביעי: ארה"ב: מדד מנהלי הרכש ISM בענפי השירותים, סין: מדדCaixin בענפי השירותים. חמישי: ארה"ב: מספר דורשי העבודה חדשים בשבוע האחרון. שישי: נתוני תעסוקה (פברואר). זום אין: מחירי המזון בישראל, לאן? מחירי הסחורות החקלאיות עלו בצורה חדה בשנה האחרונה. מחירי הדגנים בעולם עלו ב- 32% ב-12 החודשים האחרונים, מחירי הסויה עלו ב- 54% ומחירי התירס ב- 41%. הסיבות העיקריות: ביקוש מוגבר מסין (אשר זקוקה למזון עבור חידוש מלאי החזירים) ובצורת בדרום אמריקה. ההתייקרויות בסחורות האחרות, כגון קפה, סוכר ובשר (finer foods בגרף) הייתה מתונה יותר.  יחד עם זאת, תפוקת הסחורות החקלאיות עלתה, והמלאי בעולם (יחסית לצריכה) גם עלה (למעט פולי סויה ותירס). מלאי החיטה והאורז עלה בצורה ניכרת:  בישראל, משקל סעיף המזון במדד מחירים לצרכן הינו משמעותי: 14.6%. סעיף זה עלה ב- 0.2% ב-12 החודשים האחרונים, הרבה פחות ממרבית המדינות בעולם. מחירי הסחורות החקלאיות עלו ב- 4.2% (עד ינואר) במונחים דולריים, אך עלו ב- 0.8% בלבד במונחים שקליים:  בהסתכלות על השנים האחרונות (מ- 2005), ניתן לראות שהקורלציה בין שינוי מחירי הסחורות החקלאיות בעולם (בשקלים) והשינוי במחירי המזון בישראל איננה חזקה. בשנים 2013-2019 מחירי הסחורות החקלאיות בשקלים ירדו ב- 30% אך מחירי המזון עלו ב- 6%. ברור שמחירי המזון מושפעים מגורמים נוספים, כגון התייקרות התשואות המקומיות (והשכר בפרט, חלה עלייה חדה בשכר המינימום בתקופה זו). בנוסף, ענף ייצור מוצרי המזון ורשתות המזון הינם סקטורים ריכוזיים יחסית, כאשר היבוא המתחרה מוגבל יחסית. יחד עם זאת, כאשר מחירי הסחורות החקלאיות עלו בצורה חדה (מ- 2005 ועד 2012), ראינו מגמה דומה במחירי המזון בישראל (ראה גרף):  בהסתכלות על מוצרים ספציפיים, ניתן לראות שמחיר הקמח עלה ב- 4.8% שנה אחורה, מחיר הבשר הטרי ב- 6.1% ומחירי הסוכר עלו ב- 3%. סעיפי מזון אחרים תרמו להתמתנות במחירי המזון, כולל עופות (עוף טרי: 4.7%-, מתוצרת מקומית) ודגים. חלב ומוצריו עלו ב- 0.5% בלבד:  מה צפוי ב- 2021? כנראה שצפויות התייקרויות במחירי המזון בחודשים הקרובים (קיים לחץ להעלות את מחירי החלב למשל). מדד מחירי הסחורות החקלאיות עלה ב-8.2% בחודש פברואר (עד ה- 25.2.21). נדמה שמגמת הייסוף נבלמה על רקע הגברת המעורבות של בנק ישראל בשוק המט"ח, וגם צפויה עלייה בתנודתיות בשוקי המניות (ירידות בשווקים מאלצות את המוסדיים לרכוש מט"ח). לכן, בניגוד לשנים קודמות, נדמה שהשנה לא צפוי ייסוף בשקל אשר יקזז את עליית מחירי הסחורות. אנו צופים עלייה של 0.3% במדד חודש פברואר (לפי המדגם שלנו), והמשך עליות מתונות בחודשים הבאים. יחד עם זאת, בניגוד לסחורות תעשייתיות ואנרגיה אשר מושפעות מהציפיות להתאוששות המהירה בעולם בכלל ובסין בפרט, אין סיבה להניח המשך עלייה מאד חדה(super-cycle ) במחירי הסחורות החקלאיות בשנה הקרובה. כפי שציינו, במרבית הסחורות החקלאיות רמת המלאי גבוהה יחסית. אנו מניחים המשך עלייה מתונה במחירי הסחורות החקלאיות ב- 2021. בתחזית האינפלציה שלנו של 1.0% ב-12 החודשים הקרובים, אנו מניחים עלייה של 1.6% במחירי המזון (סעיף זה כולל מסעדות) אשר תתרום כ- 0.25% לאינפלציה. גילוי נאות: הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח. לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השק עות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

|