| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

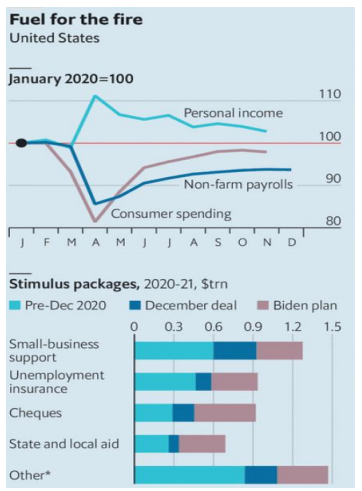

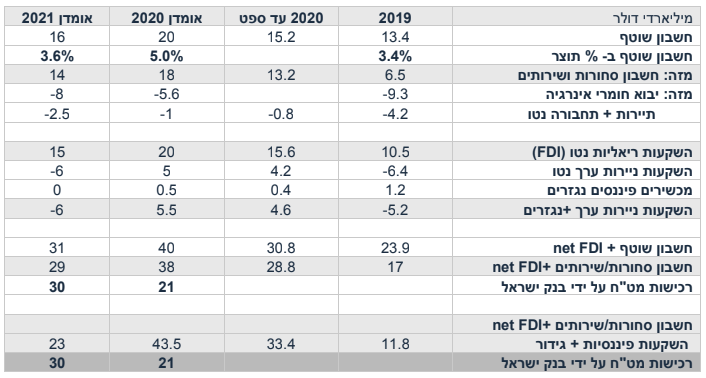

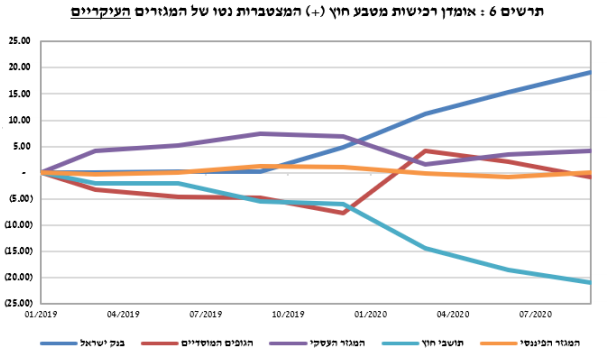

לידר שוקי הון: סקירת מאקרו שבועית: תוכנית הרכישות של בנק ישראל תנטרל את הגורמים הבסיסיים לידר שוקי הון מערכת טלנירי | 24/1/21, 09:16 נקודות עיקריותבואו לדבר על זה בפורום בורסה ושוק ההון ציפיה לתוכנית פיסקאלית של 1.9 טריליון דולר תמכה בשווקים השבוע, בפרט על רקע נאומה של שרת האוצר החדשה ג'נט ילן אשר הדגישה את חשיבותה של חבילת סי וע נוספת. גם בייד ן הדג יש זאת בקדימות של מדיניותו, ולא שש לה עלו ת מיסים בטווח הקרו ב. מרבית הנתונים הכל כליים היו מעודדים בפרט מדדי מנהלי הרכש וגם מספר התחלות הבנייה ומכירות של בתים אשר נמצא ים בשיא מאז 2006 .הדוחות החיוביים של מספר חברות גם תמכו בשווקים. מאקרו ישראל: התמתנות בפעילות בתחילת השנה. שיעור האבטלה הרחב על ה ל- 13.7% במחצית ב' של דצמ' מ - 12.7% במחצית א', וצפוי להמשיך לעלות בינואר עם הידוק הסגר. החלטת הריבית האחרונה התקבלה 5-1, עם חבר אחד בעד ריבית אפס ואפילו ריבית שלילית בעתיד. מדד מנהלי הרכש הפתיע עם ירידה חדה בדצמבר, בפרט ברכיב ההזמנות לחו"ל. בחודשים האחרונים של 2020 מסתמן גידול בביקוש לעובדים בתעשייה ובמסחר. במחצית א' של ינ ואר מדד האמון הצרכני ירד ב- 5 נקודות על רקע הידוק ה סגר. בינואר מסתמנת ירידה ברכישות בכרטיסי האשראי וירידה במקומות העבודה. סבי בת האינפלציה: בשבוע האחרון השקל פוחת ב1.5% מול סל המטבעות בהשפעת תוכנית הרכישות של בנק יש ראל וכן פעילות משרד האוצר בגידור החוב הדולרי . החזאים צופים בממוצ ע אינפלציה של 0.6% בשנה הקרובה, עדכון מ- 0.4%. ארה" ב: התרחבות מהירה בתעשייה, בבנייה, אפילו בשירותים. בדצמ מספר התחלות הבנייה עלה ב-5.7% ואישורי בנייה ב-4.5%. מספר המכירות של בתים יד שנייה עלה ב-22.2% בשנה האחרונה. בשבוע האחרון מספר דורשי העבודה החדשים עלה ב- 900 אלף (דומה לציפיות). בינואר סקר פילדלפיה )לגבי התעשייה באזור( עלה ל-26.5 נק' מ-9.1 נק' בדצמבר. מדד מנהלי הרכש PMI בתעשייה עלה ב-2.6 נק' ל-59.1, מעל הציפיות. למרות המגבלות, מדד מנהלי הרכש PMI בשירותים עלה ב- 2.2 נק' ל- 57.5. אירופה: התכווצות בענפי השירותים. מדד מנהלי הרכש בענפי השירותים ירד ב-2.3 נק' ל-45.0 על רקע המגבלות. בינואר מדד מנהלי הרכש בתעשייה ירד ב0.8 נק' ל-54.7 ,אך מצביע על התרחבות. בגרמניה סקרה אמון העסקי ZEW מצביע על שיפור באופטימיות לגבי העתיד. סין: התאוששות מהירה בפעילות. סין צמחה ב-2.3% ב-2020 וב-6.5%( y/y )ברבעון ד' (מול צפי ל-6.2%). בדצמבר הייצור בתעשייה עלה 7.3% y/y וההשקעות ב-11.3%,מעל הציפיות. יחד עם זאת, בדצמבר המסחר קמעונאי התמתן ל-4.6% y/y מ-5.0% בנובמבר. שוק האג"ח: יחס החוב הציבורי לתוצר עלה ל-73% ב-2020 ,פחות מהציפיות המוקדמות. בתרחיש אופטימי של התאוששות, מעורבותו של בנק ישראל בשווקים תפחת בחודשי הקיץ, ולכן התשואות צפויות לעלות עד סוף השנה, בעיקר השקליות. זום אין : 30 מיליארד דולר מנטרלים את הגורמים הבסיסיים בנק ישראל מחוייב לרכוש 30 מיליארד דולר בשנת 2021 . בנק ישראל למעשה מנטרל את השפעת העודף בחשבון השוטף וההשקעות הריאליות נטו – FDI"( הגורמים הבסיסיים"). מדובר בצעד דומה לנטרול השפעת הגז על החשבון השוטף ב-2014 . חשוב להדגיש שלא כל העודף בחשבון השוטף + FDI מגיעים להמרת מט"ח, חלק נשאר בפיקדונות דולריים. כיוון הדולר יושפע השנה מההשקעות הפיננסיות נטו, אשר בשנים 2019-2017 היו שליליות (אך חיוביות ב- 2020.) מאקרו ישראל ירידה בניידות לעבודה בישראל לעומת שיפור במדינות המפותחות במחצית ראשונה של ינואר מדד האמון הצרכני ירד ב-5 נקודות לאחר עלייה של 9 נקודות במחצית השנייה של דצמבר, זאת על רקע הידוק הסגר. מאז הידוק הסגר בתחילת החודש, מסתמנת ירידה בניידות לעבודה (לעומת שיפור בממוצע של מדינות ה OECD.) בזמן שישראל מהדקת את הסגר, חלק ממדינות אירופה נפתחות באיטיות, כגון צרפת. עד ה-19.1, הרכישות בכרטיסי האשראי ירדו ב- %9 בממוצע לעומת הממוצע של חודש דצמבר, עם התכווצות במרבית הענפים למעט רשתות המזון ובתי מרקחת.  מספר נתונים חשובים יתפרסמו השבוע: יום ראשון: הייצור התעשייתי ופדיון בענפי המסחר (דצמבר), יום שני: המדד המשולב של בנק ישראל, שלישי: רכישות בכרטיסי האשראי (דצמבר), יצוא שירותים (דצמבר), חמישי: המכירות בכרטיסי האשראי (דצמבר). מאקרו חו"ל. ארה"ב: תוכנית פיסקאלית אגרסיבית עלולה לתמוך באינפלציה הנשיא ביידן רוצה לקדם תו כנית פיסקאלית בגודל 1.9 טריליון דולר אשר מהווה כ-9% מסך התוצר, זאת לאחר אישורה של תוכנית בהיקף של 935 מיליון דולר אשר אושרה בדצמבר ו-3 טריליון דולר בתחילת המשבר. כלכלנים רבים (וגם שוק האג"ח) מתחילים לחשוש מהשפעה אינפלציונית כתוצאה מהרחבה פיסקאלית אגרסיבית, בפרט אם המשק ייפתח במהירות. כבר היום שיעור האבטלה לא גבוה במיוחד ועומד על 6.7%, כמחצית מהשיעור בשיא המשבר. הפגיעה מרוכזת בענפי שירותים מסוימים (אירוח ופנאי, אירועים, תרבו ת וכו') כאשר יתר הכלכלה ממשיכה לצמוח בקצב מהיר יחסית, בפרט בתעשייה. תוכני תו של ביידן כוללת צ'ק של 1,400 דולר למרבית האזרחים (אך פחות למעמד הגבוה), זאת לאחר צ'ק של 600 דולר בתוכנית האחרונה של טראמפ. עד כה, העדר אפשרות לצרוך עקב המגבלות הביאה לגידול בחיסכון של 1.6 טריליון דולר, מה שיוצר ביקוש כבוש. בנובמבר, ההכנסה הפנויה נטו גבוהה ב-4.3% יחסית לנובמבר אשתקד. הרכישות במסחר הקמעונאי עלו ב-16.5% בשנה האחרונה. פרופסור לכלכלה ידוע (Summers Larry) מודאג מהתחממות יתר בכלכלה עם התאוששות מהקורונה כאשר אמר ב-14.1: "If we get covid behind us, we will have an economy that is on fire” אין ספק שארה"ב זקוקה לתוכנית פיסקאלית נוספת, אך ייתכנו פשרות ושינויים בתוכנית כדי להעביר אותה בקונגרס. אך השאלה הגדולה הינה מה תהייה תגובת הפד להגדלת הגירעון. כלל לא בטוח שהפד שש להגדיל את תוכנית רכישות האג"ח מעבר ל- 120 מיליארד דולר לחודש, בפרט אם המשק יימצא על תוואי של התאוששות, מה שעלול לדחוף את התשואות כלפי מעלה. בכול מקרה, בתרחיש של תוכנית התחסנות מוצלחת ופתיחת המשק, הרחבה פיסקאלית מסיבית נוספת עלולה לתמוך בהאצה בביקושים המקומיים ולחצי אינפלציה, בפרט על רקע "הביקוש הכבוש".  נתוני מאקרו חשובים שיתפרסמו בעולם: שני: גרמניה: סקר אמון עסקי Ifo(ינואר), שלישי: ארה"ב: מדד האמון הצרכני (ינואר). רביעי: החלטת ריבית הפד (לא צפוי שינוי במדיניות), חמישי: מספר דורשי העבודה החדשים, האומדן הראשון לצמיחה ברבעון ד', מכירות של בתים חדשים (דצמבר). שישי: מספר מדינות יפרסמו את הצמיחה ברבעון ד', כולל צרפת, גרמניה וקנדה. ארה"ב: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית הליבה PCE (דצמבר). זום אין: 30 מיליארד דולר מנטרלים את הגורמים הבסיסיים בנק ישראל מחוייב לרכוש 30 מיליארד דולר בשנת 2021 . מדובר בגישה שונה בתכלית לעומ ת תוכנית רכישות האג"ח בה בנק ישראל יצר מסגרת אך לא מחוייבות של רכישות. לפי הטבלה בהמשך, ניתן לראות שבנק ישראל למעשה מנטרל את השפעת העודף בחשבון השוטף וההשקעות הריאליות נטו – FDI אשר צפויים להגיע ב- 2021 לסביבות 30 מיליארד דולר, זאת לעומת 40 מיליארד ב שנת 2020(הערכה שלנו). מדובר בצעד דומה לנטרול השפעת הגז על החשבון השוטף ב- 2014. העודף בחשבון השוטף צפוי לקטון ב- 2021 (וב-2022) משתי סיבות עיקריות: 1 .מחירי האנרגיה ירדו בצורה משמעותית (במרבית 2020) בשל משבר הקורונה. ירידה זו תרמה 3.5 מיליארד דולר לעודף בחשבון השוטף ב- 2020. סביר להניח שעם התאוששות בכלכלה הגלובלית (במחצית השנייה של השנה בפרט) מחירי הנפט ימשיכו לעלות, מה שיצמצם את העודף בחשבון השוטף. 2 .השמיים הסגורים תרמו ל עודף בחשבון השוטף כ- 3 מיליארד דולר, יחסית לשנת 2019(ראה טבלה). בנוסף, חש וב להדגיש שלא כל העודף החשבון השוטף + FDI מגיע ים להמרת מט"ח, חלק נשאר בפיקדונות דולריים . לדוגמה, תמורות היצוא של אינטל (החלק אשר לא מממן הוצאות מקומיות) לא בהכרח מומרות לשקלים. לצורך המחשה: בנק ישר אל דיווח שהסקטור העסקי הריאלי למעשה רכש (לא מכר) 7 מיליארד דולר 2019 ,למרות עודף בחשבון סחורות/שירותים של 6.4 מיליארד דולר, ממש הפוך מהציפיות. בנק ישראל מסביר זאת על ידי ההשפעה הישירה של יבואנים על הביקוש למט"ח, ופחות השפעה מכיוון מכירות של יצואנים.  חשוב להדגיש, ברור שכול רכישות המט"ח של בנק ישראל פועלות ישירות בשוק במט"ח . הגרף הבא ממחיש זאת, וגם מראה שמשנת 2019 ועד רבעון ג' 2020 ,בנק ישראל רכש בהתמדה דולרים (בעיקר מ- 2020)מתושבי חוץ אשר מכרו דולרים. המגזר העסקי הריאלי לא היה גורם אשר השפיע על שוק המט"ח ב- 2020 (לפחות עד רבעון ג').  כיוון הדולר יושפע השנה מההשקעות הפיננסיות נטו, אשר בשנים 2019-2017 היו שליליות (אך כן היו חיוביות ב- 2020). לפי נתוני בנק ישראל, בדרך כלל ההשקעות הפיננסיות (כולל נגזרים) הן לכיוון חו"ל (רכישת מט"ח נטו): 5.2 מיליארד דולר ב- 2019 ,10.3 מיליארד דולר ב- 2018 ו-1.0 מיליארד ב-2017. בשנת 2020 היו השקעות פיננסיות חיוביות עקב הצטרפותה של ישראל ל-WGBI ועלייה חדה בשוקי המניות בחו"ל אשר אילצה את הגופים המוסדיים להגדיל את הגידור במט"ח. חלק מחשבון הנגזרים (כנראה) כולל הפעילות של משרד האוצר בגידור החוב החיצוני בהיקף של 6.3 מיליארד דולר ב- 2019 ו-5.9 מיליארד עד ספטמבר 2020 (ניתן להניח גידור נוסף כאשר השקל התחזק ברבעון ד'). כנראה שמדיניות הגידורים צפויה להימשך ב- 2021 . מסקנה: תוכנית הרכישות של בנק ישראל הינה צעד משמעותי אשר תומך בפיחות ב- 2020 ,אלא אם נראה שוב גידול משמעותי בהשקעות הפיננסיות נטו אל תוך המשק הישראל י, כפי שאירע ב- 2020 .תגובתם של משקיעי חוץ קריטית להצלחת תוכנית הרכישות של בנק יש ראל. לפי הערכתנו, מגמת הפיחות צפויה להימשך בחודשים הקרובים. גילוי נאות הדו " ח מ תבסס על מידע אשר פו רסם ל כלל הצ יבו ר, ע ל יד י ה חברות הנסק רות ב ו וכ ן ע ל הע רכות וא ומדנים ומ ידע אחר אשר לידר ושו ת' ב ית השקעות בע " מ )" ל ידר ושו ת'"( מניחה שה ינ ו מה ימן וזאת מבל י שביצעה בד יקו ת עצמא יו ת ביחס למידע. עם זאת, מוד גש כ י אין לי דר ושו ת', מחברי הד ו" ח ועור כי ו אחראים למהימנות המידע המפורט ב דו " ח , לש למו תו , לדיוק הנתו נים הכלולים בו או לכל השמטה , שגיאה או ליקו י אחר בדו " ח. הד ו " ח מו פנה רק למשקיעים מוס דיים מקצועיים כחומ ר מסייע ואין לקבל על סמ כו בלבד החלט ות השקעה כ לשהן. ל ידר ושו ת', מחב רי הדו " ח ועו רכ יו לא יה יו אחראים ב כל צו רה שהיא לנזק ו/או להפסד שיגרמו , אם יגרמ ו, כתוצאה משימוש בדו"ח זה ו/א ו כת וצאה מה סתמכו ת על יו. הדו "ח אינ ו מת יימ ר לה יות נית ו ח מלא של כל הע ובדות וכ ל הנ סיבו ת הקשור ות לאמו ר בו , והד עות האמ ור ות ב ו עשויות להש ת נות ללא כל מ תן הודעה נוס פת. ק ורא דו" ח זה א ינו י כו ל ל הנ יח כי הסתמכות על הדעו ת וה המלצות המ ובאות ב ו, תיצור עב ורו רווח ים. הד ו" ח אינו ייע וץ השקעות ואינ ו מהו וה הזמנה לר כוש או הזמנה למכ ור את נ יירו ת הער ך הנזכרים בו. ל פיכך , אין להסתמ ך ע ל המי דע הכ לו ל ב דו " ח וא ין בו כד י להחליף שיקול דעת עצמא י וקב לת ייע וץ מקצועי, לרב ות מ יועץ השקעו ת אשר ייעוצו מתחשב בנ תו נים ובצרכים המ יוחדים של כל אדם . הנ חת קורא הד ו" ח צריכה ל הי ות שליד ר ושות', ע וב דים ונ ושאי משרה בה, בעל י ה שליטה בה, וחברו ת ב נו ת א ו ק שורו ת ש להם ) " קבוצ ת לי דר "( מחזיקים ב ני ירות הערך ו/או בנ כסים הפ יננסיים ה מתוא רים בדו "ח )"ני ירות הער ך"( ו/או ש יש להם זיקה אחרת ל ניי רו ת הערך וכ ן שהם יקנ ו או ימכרו את ני יר ות הערך כולם או חלקם אחרי או לפני הוצא ת הד ו " ח. ליד ר ושו ת' ו תאג ידים מקבוצת ליד ר ע וסקים בח ית ום, ש יווק ה שקעות, ניה ו ל תיקי השקעו ת, נ יהו ל קר נו ת נאמנו ת, ני הול קופו ת גמ ל, תי וו ך בעסקאות בנ ייר ות ע רך, השק ע ות בניירות ע רך לחשבון עצמם, ניהול והשקעה במ יזמי הון ס יכ ו ן ומ יזמי equity private ,בפעילו יו ת מסחר יו ת אחרות ופעי לויו ת אחרות בשוק ההון. הד ו" ח יכ ול ש ית ייחס לניי רות ער ך של ליד ר וש ות' יש זיקה אליהם מ כח השת ייכותה לקבוצ ת ליד ר ו /או בש ל התמו רה שקיבלה א ו תקב ל ל יד ר ושות' או תאגיד אחר מקבוצת ל ידר מאת מ נפ יקי נ יירו ת הע רך ו /או מ וכ ריהם ו/או מ פיציהם במסגרת מתן שירו תים בש וק הה ון לרב ות שי רו תי חי תום, ו /או בשל החזקה בנ יי רו ת הע רך האמור ים ו/או ב יצוע עסקאות בהם ע ל יד ה א ו ע ל י די גורמ ים אח רים מקבוצת לי דר.

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

|