סקירת מאקרו שבועית לידר שוקי הון: מדיניות רכישת מט"ח אגרסיבית תומכת בצמודים

לידר שוקי הון

הנתונים הכלכליים היו שליליים לרוב עם ירידה במסחר הקמעונאי ועלייה במספר דורשי העבודה, אך חלה עלייה בייצור התעשייתי.

מאקרו ישראל: צפויה ירידה מתונה יחסית בצמיחה ברבעון ד'

הידוק הסגר הביא לירידה של כ- 4.5% ברכישות בכרטיסי האשראי, בפרט בתיירות ובמוצרי הלבשה, ריהוט ואלקטרוניקה. הרכישות ברשתות המזון ובתי מרקחת עלו.

במחצית ב' של דצמ' מדד האמון הצרכני עלה ל- 11- נק' מ- 20- במחצית א'.

בנובמבר, מספר הדירות החדשות שנמכרו עלה ב-22% לעומת נובמבר אשתקד.

ברבעון ד' הייצוא התעשייתי עלה ב- 9.5% עם התרחבות מהירה במרבית הענפים.

יבוא מוצרי צריכה עלה ב- 13% (כלי תחבורה ב- 30%), יתר מרכיבי היבוא גם עלו. מכלול הנתונים מצביעים על כך שהתכווצות בתוצר ברבעון ד' 20 צפויה להיות מתונה, אם בכלל.

סביבת האינפלציה: מגמת הפיחות עשויה להימשך

מדד דצמבר ירד ב- 0.1% (הצפי היה לאפס) עם התמתנות חדה במחירי השכירות.

השקל פוחת ביומיים האחרונים ב- 3.1% (מול הסל) עקב הודעת בנק ישראל לגבי מחוייבות לרכישת מט"ח בהיקף של 30 מיליארד דולר השנה.

אנו צופים שהתחייבות זאת צפויה לייצב את השקל סביב -3.40-3.35 ₪ לדולר.

מחירי הנפט בעולם עלו ל- 55$ לחבית ברנט על רקע הודעתה של סעודיה על קיצוץ חד בתפוקה. כעת צפויה התייקרות של 2.5% בדלקים בתחילת פברואר.

ארה"ב: חולשה במסחר ובתעסוקה, אך התרחבות מהירה בתעשייה

בדצמ' מסתמנת ירידה חדה באופטימיות של עסקים קטנים על רקע עלייה במגבלות.

בדצמבר אינפלציית הליבה נותרה יציבה על קצב שנתי של 1.6% (בדומה לנוב').

בדצמ' המסחר הקמעונאי ירד ב- 0.7% (צפי ל0.1%-) לאחר ירידה של 1.4% בנוב'.

הייצור התעשייתי (למעט אנרגיה) עלה ב- 0.9% לאחר עלייה של 0.8%, מעל הצפי.

מספר דורשי העבודה החדשים עלה ל- 965 אלף (הצפי היה ל- 790 אלף) על רקע העלייה בתחלואה ומגבלות על הפעילות.

מדד האמון הצרכני של מישיגן ירד ב-1.5 נק' בינואר ל- 79.2 (הצפי היה ל- 80.0).

אירופה:

בנוב' הייצור התעשייתי עלה ב- 2.5% לאחר גידול של 2.3% באוק'. הפעילות בתעשייה ממשיכה להתרחב בתקופת המשבר.

ה- ECB הגדיל את תוכנית רכישת האג"ח בעוד 0.5 מיליארד יורו ל- 1.85 טריליון.

שוק האג"ח:

חברת פיץ אישררה את הדירוג של ישראל על A+ וצופה צמיחה של 5.4% השנה.

הודעת בנק ישראל לגבי מחויבות לרכוש מט"ח החזירה את האטרקטיביות בצמודים. המשך פיחות בשקל השבוע צפוי לתמוך באפיקים הצמודים.

לפי הערכתנו, בתרחיש אופטימי של התאוששות, מעורבותו של בנק ישראל בשווקים תפחת, ולכן התשואות צפויות לעלות עד סוף השנה, בעיקר השקליות.

זום אין: עודף גיוס ב- 2020 צפוי להקל על מימון הגירעון השנה

בשנת 2020 הגירעון התקציבי הגיע ל- 160.5 מיליארד' ש"ח.

האוצר גייס נטו כמעט 183 מיליארד ₪, עקב חשש לגירעון גבוה הרבה יותר.

עודף גיוס זה העלה את "הפיקדון" של משרד האוצר ליותר מ- 40 מיליארד ₪.

אנו מניחים שהגירעון השנה יגיע ל- 8% תוצר, או כ- 115 מיליארד ₪.

אנו מניחים שהאוצר ינצל כ- 10 מיליארד ₪ מעודפי הגיוס משנים קודמות.

שליש מהגיוס צפוי להתבצע בחו"ל, כך שצפוי גיוס מקומי נטו של 75 מיליארד ₪.

משמעות הדבר, גיוס סחיר ברוטו מקומי של כ- 124 מיליארד ₪.

אנו צופים התמתנות בקצב הגיוס במחצית השנייה של השנה.

מאקרו ישראל

מדד נמוך מהציפיות בדצמבר

מדד חודש דצמבר ירד ב- 0.1% לעומת התחזית שלנו ליציבות. סעיף אחד עיקרי הפתיע כלפי מטה: מחירי הדירות בחוזים מתחדשים (17.2% מהמדד) אשר נותרו יציבים (הנחנו עלייה עונתית של 0.5%, בדצמבר 19 סעיף זה עלה ב- 0.9%). ב- 12 החודשים האחרונים, מחירי השכירות עלו ב- 0.2% בלבד, לעומת 1.1% לפני חודש ו- 1.7% לפני חודשיים. קצב התייקרות שנתית כה נמוך לא נראה בסגר הראשון והשני. לעומת זאת, סקר הדיור (לא נכלל במדד מחירים לצרכן) לגבי מחירי הרכישות מצביע על האצה בקצב עליית מחירי הדיור ל- 3.2% ב- 12 החודשים האחרונים (מ- 2.7% לפני חודש). בששת החודשים האחרונים מחירי הדיור עלו ב- 2.7% (קצב שנתי של 5.5%!).

האינפלציה בשנת 2020 הסתכמה ב- 0.7%- ואינפלציית הליבה ב- 0.4%- (ירידה מ- 0.2%- לפני חודש). סביבת אינפלציה כה נמוכה הייתה גורם אחד אשר שיכנע את בנק ישראל להגדיל את המעורבות בשוק המט"ח (הנימוק העיקרי: לשמור על התחרותיות של הסקטור הסחיר). מחוייבות לרכוש 30 מיליארד דולר השנה צפויה לתמוך בפיחות מתון בטווח הקצר ולאחר מכן התייצבות או ייסוף מתון לקראת סוף השנה. יחד עם זאת, בתרחיש של ירידות חדות בשווקים (מה שיתמוך בהתחזקות הדולר ובביקוש למט"ח על ידי מוסדיים), מחוייבות זו עלולה להעצים את הפיחות בשקל.

.png)

אנו צופים אינפלציה של 0.8% השנה:

תחזית האינפלציה שלנו מניחה התייצבות של שע"ח סביב 3.3-3.4 ₪ לדולר, המשך עלייה במחירי הסחורות (60 דולר לחבית ברנט בסוף 2021), כולל סחורות חקלאיות, השפעת ההתייקרות מחירי ההובלה מחו"ל, והאצה בקצב עליית מחירי הדיור עם התאוששות המשק. מנגד, כאשר מחירי נסיעות לחו"ל יחזרו להימדד (כנראה ברבעון ב') צפויה הוזלה. מחירי החשמל הוזלו ב- 2.3% בינואר, וצפויה הוזלה במחירי שירותי טלפון של בזק.

התרחבות מהירה גם ביצוא וגם ביבוא ברבעון ד':

ברבעון ד' היצוא התעשייתי עלה ב- 9.5% לעומת הרבעון הקודם (מנוכה עונתיות, בדולרים, לא בקצב שנתי), לאחר גידול של 1% ברבעון ג'. מסתמן גידול מהיר במרבית ענפי התעשייה. ברבעון ד' יבוא מוצרי צריכה עלה ב- 13.4% (וב- 11% ללא יבוא כלי תחבורה אשר עלה ב- 30%), יבוא חומרי הגלם עלה ב- 4.7% (חלק זו התייקרות במחירי הסחורות) ויבוא מכונות וציוד עלה ב- 5.4%. מדובר בשורה של אינדיקטורים חיוביים (חלקם אינדיקטורים מובילים) אשר תומכים בהערכה שברבעון ד' צפויה התכווצות מתונה יחסית, אם בכלל. הגידול ביבוא כלי תחבורה גם צפוי לתמוך בצמיחה דרך עלייה חדה במיסי יבוא.

קיימת ציפייה לגידול מהיר ביבוא ב- 2021, לאחר ההשפעה הממתנת של המשבר ב- 2020, גורם אשר אמור לצמצם את העודף בחשבון השוטף. אך בסופו של דבר, יבוא מוצרי הצריכה (למעט כלי תחבורה) עלה ל- 9% ב- 2020, שיעור מהיר יחסית, כך שנראה שהפוטנציאל לגידול חד ביבוא סחורות ב- 2021 מצומצם.

.png)

ירידה בצריכה לאחר הידוק הסגר:

הידוק הסגר הביא לירידה של כ- 4.5% ברכישות בכרטיסי האשראי (בשבוע האחרון עד ה- 12.1), בפרט בתיירות (31%-) ומוצרי הלבשה, ריהוט ואלקטרוניקה (26%-). הרכישות ברשתות המזון (8%+) ובתי מרקחת (13%+) עלו בשבוע האחרון. הימשכות הסגר ההדוק מעבר לתקופה קצרה ופתיחה איטית עלולים לפגוע בצמיחה ברבעון א' 21.

.png)

משקי הבית אופטימיים לגבי העתיד:

במחצית השנייה של דצמבר, מדד האמון הצרכני של הלמ"ס עלה ל- 11- נקודות מ- 20- במחצית הראשונה של החודש, ומתקרב לרמה הגבוהה ערב הקורונה של 6- נקודות בחודש בפברואר. בתקופות סגר קודמות, מדד זה ירד עד לרמה של 32- נקודות. השיפור באופטימיות נובע בעיקר מהציפייה להתחסנות מהירה של האוכלוסייה ופתיחת המשק. הרכיב במדד האמון אשר עלה במיוחד היה "הציפיות למצב הכלכלי במדינה בשנה הקרובה" (מ- 19- ל- 5-), אך כל הרכיבים האחרים גם עלו, כולל "הכוונה לבצע רכישה גדולה בשנה הקרובה". התחסנות מהירה והסרת המגבלות ברבעון ב' צפויות לתמוך בהתאוששות מהירה בפעילות. בתרחיש זה, בנק ישראל צפוי לצמצם את היקף המעורבות בשוק האג"ח במחצית השנייה של השנה.

.png)

מספר נתונים חשובים יתפרסמו השבוע: שני: שיעור האבטלה הרחב למחצית השנייה של דצמבר, שלישי: מספר המשרות הפנויות (דצמ'), רביעי: מדד האמון הצרכני למחצית הראשונה של ינואר.

מאקרו חו"ל

ארה"ב: אין האצה באינפלציה, בשלב זה

.png)

בדצמבר אינפלציית הליבה נותרה על קצב שנתי של 1.6%, בדומה לקצב בחודשים האחרונים. יחד עם זאת, חשוב לציין מספר מגמות:

מחירי הסחורות במדד (הליבה) עלו ב- 1.6% שנה אחורה (0.2% בדצמבר מול נובמבר), האצה מקצב שנתי של 1.0%- לפני חצי שנה, זאת בהשפעת הגידול בביקוש, העלייה במחירי הסחורות בעולם, הפיחות בדולר, והתייקרות במחירי ההובלה.

לעומת זאת מחירי השירותים התמתנו ל- 1.6% בדצמבר מקצב של 3% בתחילת המשבר (ראה גרף), על רקע ירידה בביקושים עקב חשש מהידבקות. התמתנות זו מורגשת במחירי הטיסות, אירוח ופנאי ובתי מלון.

מחירי הדיור (מחירי השכירות) עלו ב- 2.2% שנה אחרונה, סעיף אשר גם נמצא במגמת התמתנות (מ- 3.3% לפני שנה).

.png)

מה לגבי העתיד? היחלשות הדולר ועלייה במחירי הסחורות ימשיכו לתמוך באינפלציה. בנוסף, פתיחת המשק (אומנם לא עד המחצית השנייה של 2021) צפויה לתמוך בהאצה במחירי השירותים. סביר להניח כי בסוף השנה, אינפלציית הליבה בארה"ב תגיע ל- 2.0%.

נתוני מאקרו חשובים שיתפרסמו בעולם: יום שני: סין: הצמיחה ברבעון ד' 20, הייצור התעשייתי, המסחר הקמעונאי וההשקעות (דצמבר). שלישי: גרמניה: סקר ZEW (אמון עסקי) בינואר. חמישי: ארה"ב: התחלות הבנייה (דצמבר), מספר דורשי העבודה החדשים בשבוע האחרון, אירופה: מדד האמון הצרכני (ינואר). שישי: מדדי מנהלי הרכש PMI בשורה של מדינות כולל ארה"ב, אירופה, בריטניה, ויפן, גם בתעשייה וגם בשירותים (ינואר).

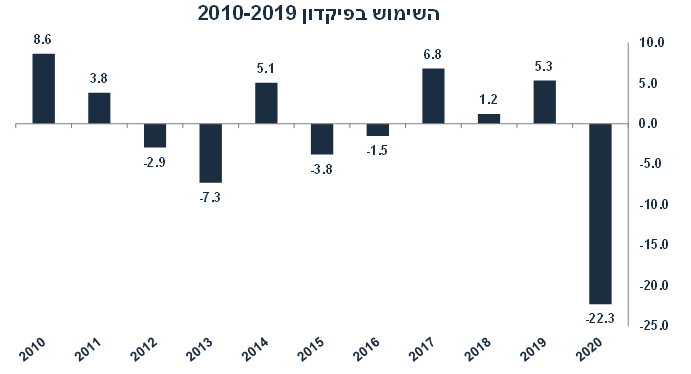

זום אין: עודף גיוס ב- 2020 צפוי להקל על מימון הגירעון השנה

בשנת 2020 הגירעון התקציבי הגיע ל- 160.5 מיליארד' ש"ח. האוצר גייס נטו כמעט 183 מיליארד ₪, עקב חשש לגירעון גבוה הרבה יותר. תחזית הגירעון גם של האוצר וגם של בנק ישראל היתה סביב 13% תוצר לפני מספר חודשים. הניחו ביצוע מלא של קפסולות הקורונה וגם גביית מיסים נמוכה יותר.

לכן, בשנת 2020 עודף הגיוס הגיע ל- 22.3 מיליארד ₪, היקף חריג יחסית לשנים קודמות (ראה גרף). עודף גיוס זה העלה את "הפיקדון" המצטבר של משרד האוצר בבנק ישראל ליותר מ- 40 מיליארד ₪.

בהסתכלות על 2021 אנו מניחים שהגירעון יגיע ל- 8% תוצר, או כ- 115 מיליארד ₪, בדומה לתחזית בנק ישראל (בתרחיש האופטימי).

אנו מניחים שהאוצר ינצל כ- 10 מיליארד ₪ מעודפי גיוס משנים קודמות.

לא צפויות הכנסות מהפרטה השנה.

שליש מהגיוס צפוי להתבצע בחו"ל, כך שצפוי גיוס מקומי נטו של 75 מיליארד ₪, מזה גיוס לא סחיר נטו (מעל פדיון הקרן) של כ- 20 מיליארד ₪.

משמעות הדבר, גיוס מקומי סחיר נטו של 55 מיליארד ₪ או 124 מיליארד ₪ גיוס סחיר ברוטו (תחזית פדיון הקרן המעודכנת עומדת על 69 מיליארד ₪).

מתחילת השנה, משרד האוצר ממשיך לגייס לפי קצב של 12 מיליארד ₪ לחודש (3 מיליארד לשבוע). אנו צופים התמתנות בקצב הגיוס במחצית השנייה של השנה, ואולי אף לפני, לקצב של כ- 9-10 מיליארד ₪ לחודש. יחד עם זאת, גם בנק ישראל צפוי להאט את קצב רכישות האג"ח במחצית השנייה של השנה (בהנחה של התאוששות כלכלית), כך שלא נראה לנו שהירידה בהיקף הגיוסים של הממשלה תשפיע משמעותית על התשואות.