| הפוך לדף הבית |  |

כלים לבעלי אתרים | | תכנה לניתוח טכני | | פורומים | | חיסכון בעמלות מסחר | | מניות מומלצות | | אודות טלנירי | | צור קשר |

מבצעיםהעמלות שלנו חדשות גידול של כמעט פי 3 בגניבת רכבים חדשים מודל 2023מערכת טלנירי | 28/9, 20:19 פוינטר מסכמת את רבעון 3 בגניבות רכב בישראל  אינטל וטאואר מודיעות על הסכם חדש להרחבת כושר ייצורמערכת טלנירי | 5/9, 21:04 טאואר תרחיב את כושר הייצור שלה בטכנולוגיית 300 מ"מ באמצעות רכישת מכונות שיותקנו במפעל אינטל בניו מקסיקו, כמענה לביקושים גדלים של לקוחות החברה |

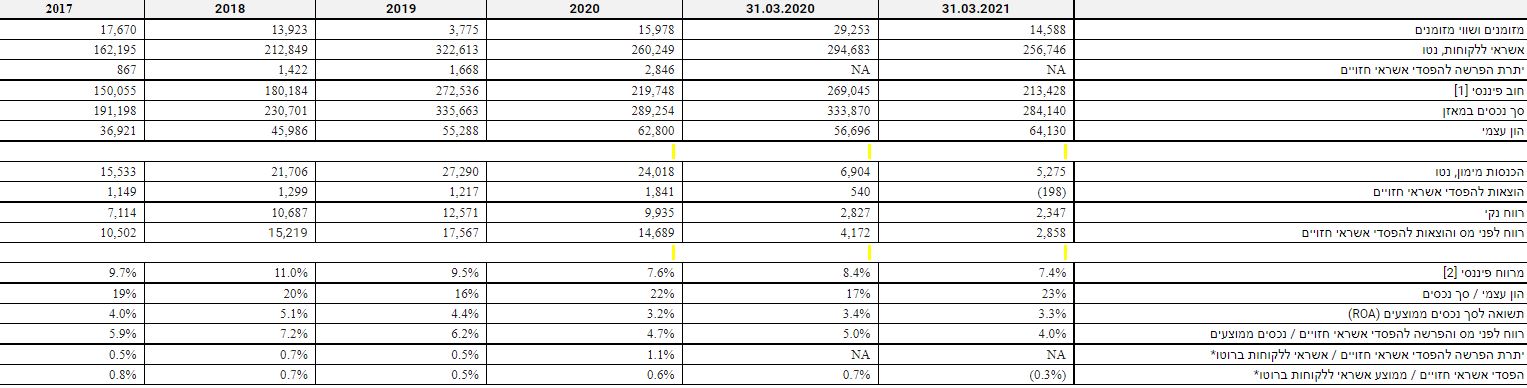

מידרוג מותירה על כנו דירוג Baa1 באופק יציב לחברת אורשי מידרוג מערכת טלנירי | 21/7/21, 11:32 שיקולים עיקריים לדירוגבואו לדבר על זה בפורום בורסה ושוק ההון דירוג החברה משקף את הסיכון הענפי המוערך על ידינו כבינוני-גבוה וכן פרופיל עסקי אשר עודנו נמוך, זאת נוכח גודלה היחסי של החברה וריכוזיות המודל העסקי בשל פעילות מהותית מול נותני שירות אשראי ("נש"א"), המשליך גם על ריכוזיות ההכנסות. אנו סבורים, כי השלמת עסקת ההשקעה של לאומי פרטנרס בע"מ (להלן: "לאומי פרטנרס"), כפי שתפורט להלן, כך שתחזיק כ- 20% מהון המניות של החברה[1], תשפיע לחיוב על הפרופיל העסקי והמוניטין של החברה. פרופיל הסיכון של החברה מושפע לחיוב ממח"מ התיק הקצר ופיזור מושכים רחב יחסית, אולם עודנו מוגבל נוכח חשיפה ריכוזית לענף הבנייה והתשתיות (בדומה למרבית החברות האחרות בענף), תלות באנשי מפתח ואיכות נכסים סבירה לדירוג. רווחיות החברה הולמת לדירוג, והושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות, מאיכות הנכסים ומהוזלת עלות מקורות המימון, אשר תמכו בבנייה מתמשכת של ההון העצמי אשר מהווה כרית ספיגת הפסדים בלתי צפויים. יחס המינוף המאזני של החברה טוב ביחס לדירוג ובפער רחב מהקובננטים (כולל הלוואות בעלים). פרופיל הנזילות השתפר ובולט לחיוב לדירוג כתוצאה מגידול בהיקף מסגרות האשראי, כאשר חל גידול בהיקף המסגרות הבנקאיות החתומות ביחס לתקופה המקבילה אשתקד. תיק הלקוחות של החברה מאופיין במח"מ קצר, כאמור תומך בגמישות הפיננסית ויכול לפצות על היעדר כרית הנזילות בעת הצורך, אולם תוך פגיעה מסוימת בפרופיל העסקי ובהיקף הרווח. בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי פוטנציאל הצמיחה של התיק צפוי להיות חיובי, אולם ממותן ביחס לשנים קודמות לאור טיוב הלקוחות בתיק האשראי שנערך בשנת 2020. בתרחיש הבסיס שלנו, אנו צופים עלייה בשיעורי הכשל לצד גידול בשיעור הוצאות להפסדי אשראי חזויים מתיק אשראי ביחס לרבעון הראשון של שנת 2021. תחת הנחות אלו, אנו מניחים שיעור חובות בעייתיים[2] לתיק אשראי של כ- 6% ושיעור חובות בעייתיים לכרית הספיגה (הון עצמי ויתרת הפרשה להפסדי אשראי) של כ- 21%. לאור האמור לעיל, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2020, נוכח הגידול הצפוי בתיק האשראי, אשר תקוזז בחלקה משחיקה מסוימת במרווח הפיננסי[3] של החברה. בתרחיש זה, התשואה על הנכסים (ROA) ותשואת הליבה[4] ינועו בטווח שבין 3.1%-2.8% ו- 4.6%-3.9%, בהתאמה. אנו צופים כי הכרית ההונית תוסיף להיבנות כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים, לצד צמיחה בפעילות החברה. כמו כן, השלמת העסקה עם לאומי פרטנרס צפויה להגדיל את הונה של החברה בכ- 30 מיליון ₪. כל אלו, צפויים להמשיך לחזק את כרית ספיגת ההפסדים, ותומכים בפרופיל הסיכון ובגמישות הפיננסית של החברה גם בתקופת המשבר הנוכחי. תחת הנחות אלו, אנו מעריכים כי יחס המינוף המאזני יעמוד בטווח שבין 27%-23%. כמו כן, לחברה מרווח בולט לטובה ביחס לאמות המידה הפיננסיות ובפרט ביחס לקובננט המינוף המאזני (כולל הלוואת בעלים). עם זאת, ככל ויתמשך המשבר, עלולה לחול התדרדרות באיכות הנכסים, כפי שמשתקף במדדי הסיכון בתיק האשראי. סיכון איש מפתח היווה שיקול נוסף לשלילה בדירוג, נוכח שכבה ניהולית מצומצמת, והזהות בין אנשי המפתח בחברה לבין בעלי השליטה בחברה. אופק הדירוג אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה יישמרו בטווח תרחיש הבסיס של מידרוג. מידרוג תמשיך לבחון את מאפייני הפעילות ואת פרופיל הסיכון של תיק האשראי. נציין כי בשלב זה עדיין קיימת אי ודאות בנוגע להתאוששות המשק בשל מאפייני המשבר הכלכלי הנוכחי, ובכך על ההשלכות האפשריות על הסביבה הכלכלית, ענף המימון החוץ בנקאי והחברה בפרט. גורמים אשר יכולים להוביל להעלאת הדירוג: · שיפור משמעותי בפרופיל העסקי ובפיזור ההכנסות · שיפור באיכות הנכסים · שיפור משמעותי במדדי הרווחיות גורמים אשר יכולים להוביל להורדת הדירוג: · עלייה בשיעורי הכשל ו/או נזקי האשראי וכנגזר שחיקה באיכות הנכסים · שחיקה בפרופיל הפיננסי ובנגישות למקורות מימון · שחיקה בכרית ספיגת ההפסדים ההונית ו/או עליית מינוף מהותית · שינויים רגולטוריים אשר עלולים לפגוע במעמד החברה ובביצועיה אורשי ג.ש. בע"מ - נתונים פיננסים עיקריים, באלפי ₪:  פירוט השיקולים העיקריים לדירוג ענף בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות וחשיפה גבוהה למחזוריות הכלכלית החברה פועלת בענף המימון החוץ בנקאי, בתחום ניכיון ממסרים מסחריים והלוואות למגזר העסקי ובפרט ל- SME. מגזר ה- SME ממומן בעיקרו (כ- 95%) ע"י המערכת הבנקאית. פרט למערכת הבנקאית, הענף מורכב ממספר שחקנים מרכזיים, בעלי ותק וניסיון בתחום. הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה ונדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, שחלקם בעלי פרופיל סיכון גבוה אשר ממותן כאשר מועמדות בטוחות. התפרצות נגיף קורונה, הניסיונות למגרו והמשבר הכלכלי שנלווה לכך משליכים על עליית הסיכון העסקי בענף המימון החוץ בנקאי, נוכח פגיעה במחזוריות העסקית הן בצד הביקוש למוצרים ושירותים והן בצד ההיצע. הדבר ניכר לאור עלייה בשיעור השיקים החוזרים בשיא תקופת המשבר, ונוכח עלייה במספר אירועי חדלות פירעון. מנגד, הענף מאופיין בפיזור רחב של לקוחות וחייבים ובמח"מ קצר יחסית, [1] השלמת העסקה כפופה ותתרחש בסמוך לאחר התקיימותם של תנאים מתלים שונים, לרבות, בין היתר, קבלת אישור הממונה על התחרות וקבלת אישורים רגולטוריים ואישורי צדדים שלישים הנדרשים בקשר לעסקה, בתוך 90 ימים (עם אפשרות הארכה ב-30 ימים נוספים) [2] המונח חובות בעייתיים מוגדר ומחושב על ידי מידרוג ואיננו מוגדר או נתון כך בדוחות הכספיים של החברה. סכום החובות הבעייתיים כולל אשראי לקוחות בגינו נעשתה הפרשה בהתאם לדוחותיה הכספיים של החברה ובתוספת אשראי בפיגור מעל 30 יום אשר לא נעשתה בגינו הפרשה וכן התאמות נוספות. חישוב החובות הבעייתיים מתבסס, בין היתר, על נתוני ההנהלה שנמסרו למידרוג ואינם פומביים. [3] מרווח פיננסי מחושב על ידי מידרוג באופן הבא: הכנסות מימון לתיק אשראי ברוטו (ממוצע בין תחילת תקופה לסוף תקופה) פחות הוצאות מימון ועלות ההכנסות לחוב הפיננסי (ממוצע בין תחילת תקופה לסוף תקופה) [4] רווח לפני מס והוצאות להפסדי אשראי לממוצע נכסים בתקופה

טלנירי מציעה לך את מגוון השירותים תחת קורת גג אחת!

פתיחת חשבון למסחר בארץ ובארה"ב, שירותי איתותים לישראל, ארה"ב והמעו"ף, שירות החזרי מס, תוכנת ניתוח טכני ועוד...

השאר את פרטיך ונחזור אליך בהקדם

|